Da quando il litio, per il suo elevato rapporto tra carica elettrochimica e peso, è divenuto il più desiderato elemento costituente degli anodi delle batterie elettriche, in particolare per applicazioni automobilistiche, la sicurezza del suo approvvigionamento si è trasformata in una priorità assoluta per le aziende tecnologiche. Soprattutto nel continente asiatico, alleanze strategiche e joint venture continuano a essere create con società di esplorazione, estrazione e raffinazione in tutto il mondo per garantire forniture affidabili e diversificate. La domanda è prevista in crescita a ritmi esponenziali nei prossimi decenni e le riserve naturali sono limitate e circoscritte in poche regioni, e in alcune circostanze anche politicamente poco stabili. I rischi geoeconomici sono innumerevoli e le alternative sono poche, o forse inesistenti.

Leggero e abbondante

Sebbene sia un metallo, il litio (Li) è l’elemento chimico più leggero in natura dopo l’idrogeno e l’elio. La sua massa atomica è così bassa che il litio galleggia in acqua.

Oltre all’estrema leggerezza, il litio si caratterizza per una elevata reattività chimica, cioè la sua facilità a perdere uno dei suoi tre elettroni in soluzioni acquose per formare composti contenenti lo ione Li+, in altri termini a generare cariche elettriche.

In una reazione chimica di ossidoriduzione, tipica del funzionamento di una pila, lo ione Li+ è l’entità molecolare elettricamente carica che rilascia la maggiore energia elettrica in natura.

Massima leggerezza della massa e massima capacità di accumulo energetico rendono il litio elemento insostituibile nella produzione di elettrodi negativi, o anodi, per applicazioni automobilistiche, o in tutti gli altri casi in cui il peso della batteria è determinante per il facile utilizzo del prodotto, anche di comuni apparecchi elettronici come notebook, tablet e telefoni cellulari.

Pur avendo un nome grecheggiante, il litio non era noto nell’antichità, e nemmeno ad Alessandro Volta, che per la costruzione della sua pila usò zinco e argento. Attraverso vari passaggi di mani, tra le quali quelle del chimico svedese Johan August Arfwedson, la scoperta del litio risale alla prima metà del XIX secolo.

Dopo qualche decennio dalla sua scoperta, attraverso un processo di elettrolisi si riuscì a portarlo allo stato naturale di metallo puro rendendolo in questo modo facilmente commercializzabile, precisamente una «commodity» secondo il linguaggio corrente.

Per la sua alta reattività chimica, il litio è presente in natura in forma di minerale grezzo, molto diffuso sulla crosta terrestre in quantità pari allo 0,002% ovvero in ogni tonnellata di crosta terrestre si trovano mediamente 20 grammi di litio.

In realtà, il litio si trova in natura in forma concentrata per il 13% in giacimenti rocciosi contenenti un silicato di litio chiamato spodumene e per circa l’87% in saline naturali e laghi salati che contengono cloruro di litio.

In queste forme concentrate, è possibile estrarre per ogni tonnellata di roccia o di salamoia quantità di litio comprese tra i 200 grammi e i due chilogrammi.

In queste quantità, apparentemente piccole, il litio risulta in natura più abbondante di altri comuni metalli come il piombo e lo stagno o di metalli preziosi come l’oro e l’argento.

Tesoro americano, sfruttamento cinese

In geologia, si definisce risorsa una qualunque concentrazione nella crosta terrestre di una sostanza naturale allo stato solido, liquido oppure gassoso, in forma e quantità tali da rendere fattibile, effettivamente o anche solo potenzialmente, l’estrazione di quella sostanza dal luogo fisico in cui essa si trova. Queste risorse sono appellate come «identificate» quando la loro posizione, qualità e quantità sono note o stimate da specifiche prove geologiche, per esempio il minerale di ferro nell’isola d’Elba, il petrolio nella val d’Agri in Basilicata oppure il gas metano nel territorio del comune di Budrio.

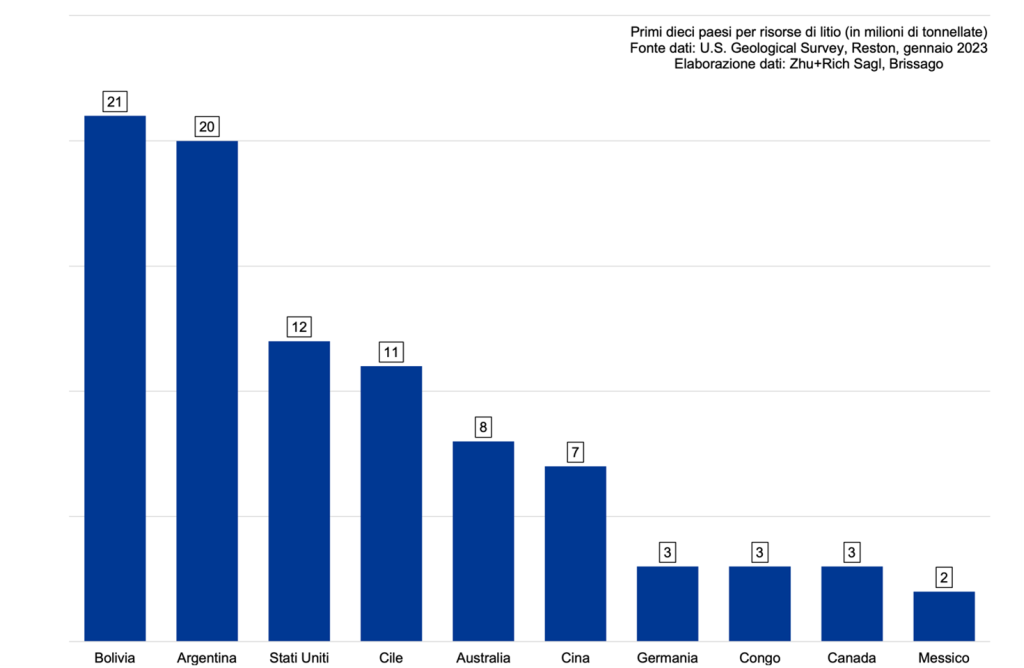

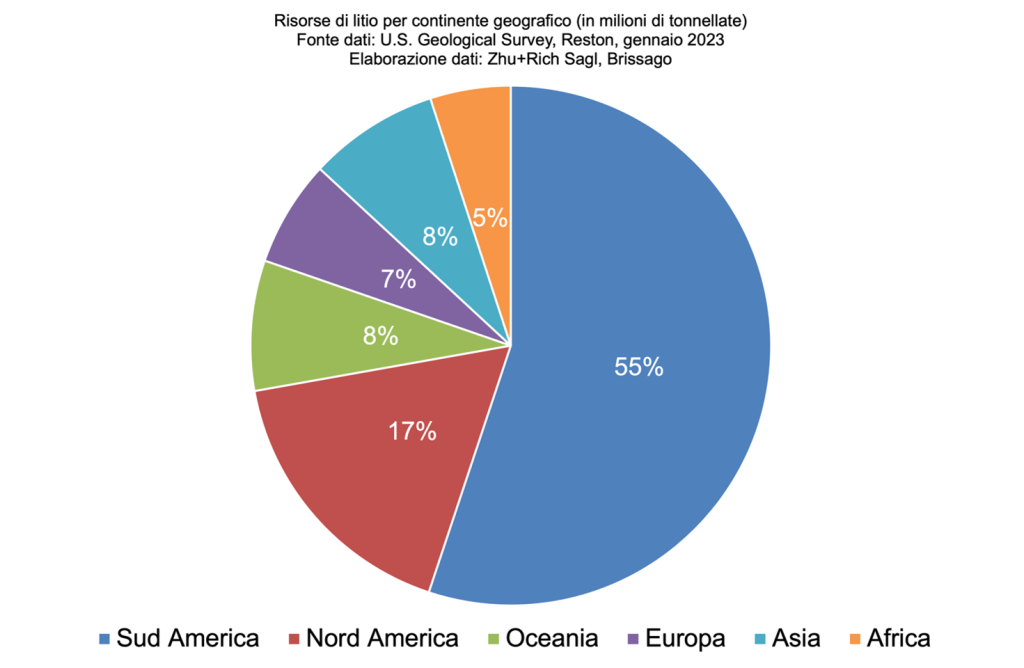

Dei circa 97 milioni di tonnellate di risorse di litio, più della metà sono identificate in soli tre paesi del Sudamerica (53%), precisamente in Bolivia, Argentina e Cile. A seguire il Nordamerica con il 17% delle risorse identificate, con in testa gli Stati Uniti (12%). L’Australia, che vale per l’intera Oceania, detiene il 7,9% del litio estraibile nel mondo. L’Unione Europea conta 5,2 milioni di tonnellate, pari al 5,4% della quota mondiale, con la Germania che possiede il 61% delle risorse comunitarie. E infine la Cina, che, come spesso accade, non è ricca di risorse naturali in confronto alla sua estensione geografica, avendo appena il 7% del litio mondiale identificato, ma in compenso è riuscita a dotarsi di una grande capacità logistico-produttiva.

Da risorsa a riserva

Per la legge della domanda e dell’offerta, anche le risorse naturali sono soggette a variazioni dei prezzi di vendita, spesso con forti fluttuazioni speculative. In altri casi invece, in base agli usi industriali, le caratteristiche chimico-fisiche di una data risorsa possono esse scadenti oppure possedere elevate prestazioni. Di conseguenza, l’economicità dell’estrazione e della produzione di una sostanza naturale dal sottosuolo dipende dal periodo in cui essa può potenzialmente o fattualmente avvenire, cioè che sussista una redditività del capitale in base ai presupposti di investimento stabiliti. Per esempio, per il gas da argille, anche noto come shale gas, prezzi di vendita del gas metano bassi e una elevata profondità dei giacimenti possono rendere economicamente insostenibile l’estrazione, ovvero mettere fuori mercato tale sostanza naturale, che rimane poi inutilizzata.

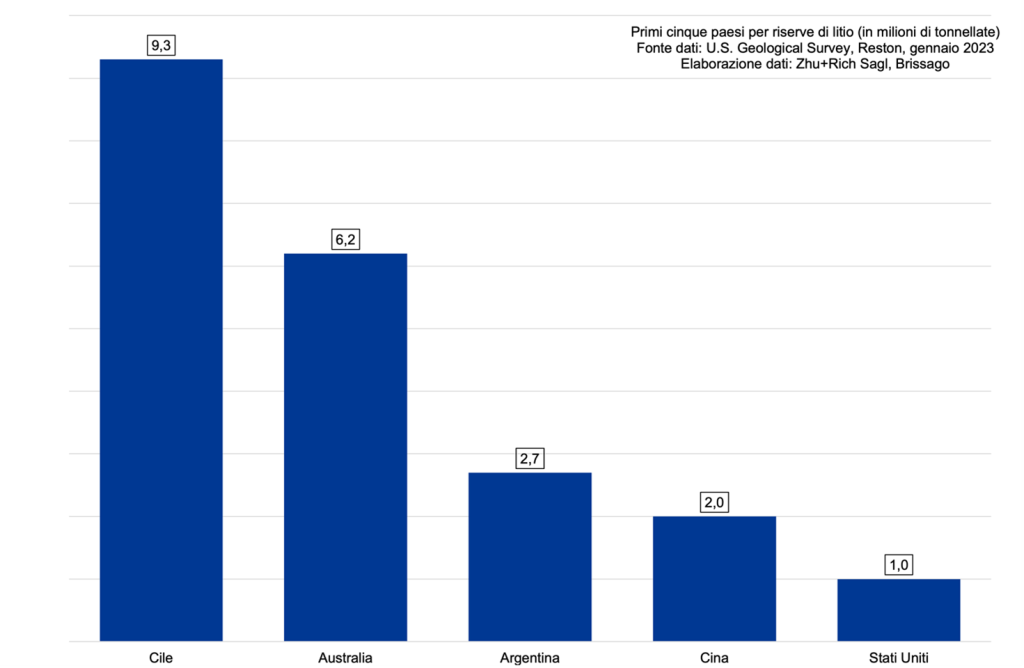

Nel caso specifico del litio, la disponibilità mondiale passa dai 97 milioni di tonnellate in risorse identificate ai 26 milioni di tonnellate in riserve, ovvero la quantità economicamente estraibile e producibile. Le condizioni di mercato e le condizioni tecnologiche, ovvero prezzo di vendita e caratteristiche chimico-fisiche del litio, definiscono una diversa combinazione di potere politico-economico tra i paesi che possiedono riserve di litio rispetto ai paesi che dispongono di risorse di litio sul proprio territorio geografico.

Leggi anche:

Fattore Litio – la catena del valore e la logistica delle batterie

Il litio – la pietra angolare

Dei circa 26 milioni di tonnellate di riserve di litio, quasi la metà è localizzata in soli due paesi del Sudamerica, precisamente Cile e Argentina, mentre la Bolivia, pur possedendo le risorse più vaste del pianeta, detiene riserve per un valore economico nullo. A seguire l’Australia (24%), la Cina (7,7%) e gli Stati Uniti (3,8%), mentre nella cosiddetta classe di «zero-virgola» finiscono i paesi dell’Unione Europea, con in testa il Portogallo.

Un altro importante elemento che emerge dal rapporto tra riserve e risorse è dato dalla economicità e dalla utilizzabilità del litio disponibile in natura, quasi una sorta di efficienza delle risorse. Da questa prospettiva risulta che le risorse di litio cilene sono trasformabili in riserve per l’85%, il valore più alto alle condizioni attuali, alle quali seguono le risorse dell’Australia (78%) e dello Zimbabwe (45%).

Chi trasforma e produce il litio

Possedere riserve di una data risorsa naturale non significa esserne produttori. I paesi che trasformano il litio nella sua forma di minerale grezzo – generalmente silicati come petalite, lepidolite e spodumene – in litio industrialmente utilizzabile nella forma di carbonati, idrossidi e cloruri si riducono a una manciata rispetto ai tanti che possiedono riserve sia in quantità enormi, come la Bolivia con 21 milioni di tonnellate, sia in quantità minori, come il Kazakistan con 50mila tonnellate identificate.

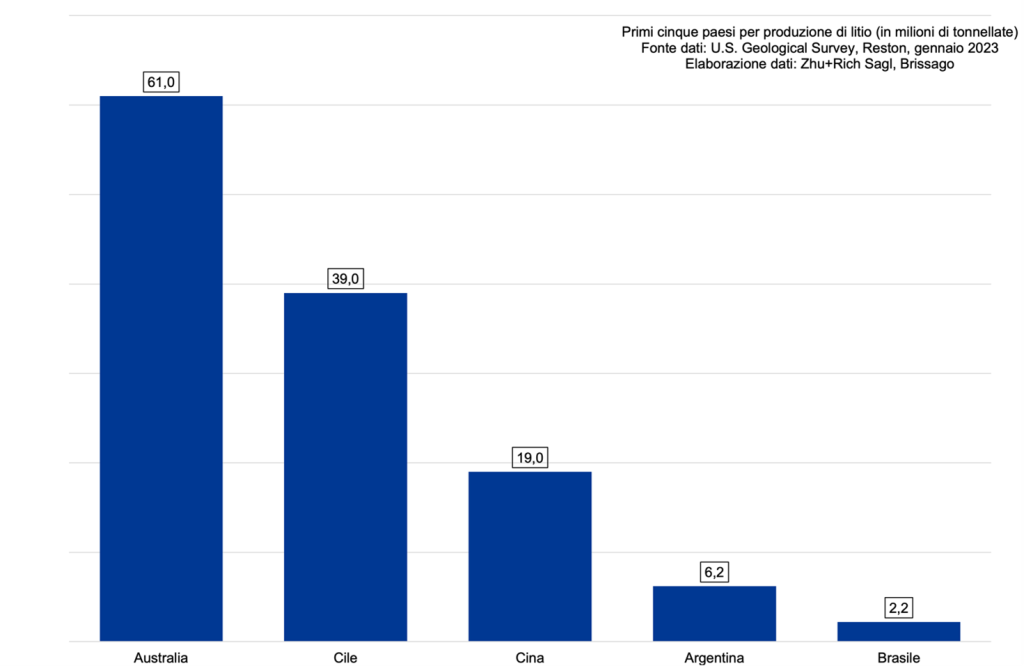

La produzione mondiale annua di litio commerciabile è attualmente stimata a 130mila tonnellate, equivalenti a circa 700mila tonnellate di carbonato di litio (LCE, lithium carbonate equivalent). Dei minerali di litio si contano nel mondo sei impianti di trasformazione in Australia (61%), due in Cile (30%), tre in Cina (15%), uno in Argentina (4,8%) e uno in Brasile (1,7%), i quali costituiscono nell’insieme la totalità della produzione globale su larga scala.

L’estrazione mineraria non è l’unica opzione per l’approvvigionamento di litio per le batterie elettriche. Anche il riciclo è un’opzione. La quota attuale di lito proveniente da batterie esauste è in valore economico pari a circa il 5% del litio prodotto nel mondo. Una quantità minima che tuttavia è prevista quintuplicare entro il 2030 quando un numero maggiore di batterie raggiungerà la fine del ciclo di vita.

Il Consiglio Europeo ha adottato nel luglio scorso un regolamento che rafforza le norme di sostenibilità per le batterie e i rifiuti di batterie. In pratica, il recupero del litio dai rifiuti di batterie dovrà essere del 50% entro la fine del 2027 e dell’80% entro la fine del 2031, una direttiva che potrebbe essere adottata anche globalmente.

Il boom della domanda

Non esiste lista di materie prime critiche che non includa il litio. Nel solo 2022, il consumo globale di litio è stato stimato in 134mila tonnellate, con un aumento del 41% rispetto alle 95mila tonnellate dell’anno precedente. La domanda ha dunque superato le quantità prodotte nello stesso anno, compensate evidentemente dalle scorte accumulate negli anni precedenti.

Il consumo di litio è legato alla domanda globale di batterie elettriche per autoveicoli. L’ineluttabilità del passaggio dagli autoveicoli con motore a combustione interna agli autoveicoli con batterie elettriche è dettata dall’obiettivo di azzerare le emissioni nette di anidride carbonica entro la metà di questo secolo.

Molti sono i programmi governativi nazionali e sovranazionali che spingono i produttori di autoveicoli a raggiungere questo obiettivo, dal «Fit for 55» dell’Unione Europea, a cui si associa anche il divieto di produrre motori endotermici dopo il 2035, allo «Inflation Reduction Act» degli Stati Uniti fino al «Faster Adoption and Manufacturing of Hybrid and Electric Vehicles» dell’India.

Alle azioni governative si associano anche maggiori acquisti di auto elettriche, sebbene i tassi di adozione varino da paese a paese. Nel 2022, all’interno dei paesi Ocse, in Norvegia l’88% degli acquisti di nuove automobili ha riguardato auto elettriche o ibride di tipo «plug-in», mentre all’altra estremità della classifica si posiziona il Giappone con uno striminzito 3%.

Questa combinazione di azioni governative e domanda di mercato ha portato la quasi totalità dei costruttori di automobili ad annunciare il lancio di modelli elettrici entro le date chiave.

Le previsioni di crescita della domanda di lito per i prossimi dieci anni oscillano tra incrementi da quattro a sei volte gli attuali livelli, di cui la quasi totalità è destinata alla produzione di batterie elettriche per autoveicoli, per un valore economico stimato a circa 400 miliardi di dollari entro la fine del decennio.

Le proiezioni esistenti sono certamente speculative, poiché proposte da portatori di interesse come società minerarie produttrici di litio, banche di investimento e società di consulenza strategica globale, che presuppongono una progressione regolare delle vendite di automobili, una quota crescente dei veicoli elettrici e una insostituibilità del litio come elemento dell’anodo, scenari possibili ma non predestinati.

A causa del rapido aumento della domanda come pure dei prezzi di mercato, gli impianti di trasformazione del litio sono destinati ad aumentare.

Nei soli Stati Uniti, il Dipartimento dell’energia ha selezionato dodici progetti per un investimento complessivo di 1,6 miliardi di dollari finanziabili con la legge bipartisan sulle infrastrutture del 2022, allo scopo di estrarre e trattare il litio, produrre componenti per le batterie elettriche, riciclare batterie e sviluppare nuove tecnologie per aumentare la produzione industriale.

Il boom dei prezzi

Ancora nel 2022, i prezzi spot del carbonato di litio in Cina, principale acquirente di litio, sono aumentati da circa 35mila dollari per tonnellata nel mese di gennaio a circa 67mila per tonnellata nel mese di novembre, praticamente un raddoppio del prezzo in meno di un anno[1]. Per i contratti fissi, il prezzo medio annuo del carbonato di litio negli Stati Uniti è stato di 37mila dollari per tonnellata nel 2022, quasi tre volte superiore a quello del 2021.[2]

I prezzi spot dell’idrossido di litio in Cina sono aumentati da circa 35mila dollari per tonnellata a gennaio a circa 78mila dollari per tonnellata nel mese di novembre, un aumento più che doppio[3]. I prezzi spot in Cina dello spodumene, un silicato contenente litio al 6% in peso, sono aumentati da circa 4.900 dollari a tonnellata nel mese di gennaio a circa 5.800 dollari a tonnellata nel mese di novembre, un aumento del 18% in meno di un anno[4].

Sebbene i mercati del litio varino in base alla località, i mercati globali di utilizzo finale sono comprendono batterie (80%), ceramica e vetro (7%), grassi lubrificanti (4%), metallurgia (2%), trattamento dell’aria (1%), farmaci (1%) e altri usi minori (5%). Il consumo di litio per le batterie è aumentato in modo significativo negli ultimi anni perché le batterie al litio ricaricabili sono state ampiamente utilizzate nel mercato in crescita dei veicoli elettrici e dei dispositivi elettronici portatili come pure sono state sempre più utilizzate negli utensili elettrici e nelle applicazioni di accumulo in rete.

La partita su rischi e costi da ridurre

Sebbene la crescita delle batterie conferirà molteplici benefici ambientali e sociali, molte sfide si prospettano all’orizzonte. I produttori di batterie devono garantirsi forniture sicure e continue sia di materie prime sia di tecnologie produttive.

Gli investimenti industriali devono essere invece incanalati con la massima efficienza possibile verso l’industrializzazione su larga scala per garantire costi di produzione contenuti.

I picchi storici dei prezzi del litio e, in alcuni periodi, anche la loro estrema volatilità come pure i rapidi cambiamenti delle normative nazionali e sovranazionali possono influire in modo determinante sulla sostenibilità delle imprese attuali e sulla fattibilità economico-finanziaria dei progetti in cantiere.

I giacimenti di litio sono attualmente concentrati in paesi il cui assetto normativo – espresso come regulatory quality dalla Banca Mondiale – è fonte di rischi molto alti, che possono tradursi in improvvise revoche dei contratti di estrazione e produzione per favorire la proprietà statale come pure di costi normativi proibitivi. Ai rischi connessi alla capacità di tali paesi di elaborare norme efficaci orientate a principi liberali e democratici in libero mercato, si aggiungono altri elementi come stabilità politica, stato di diritto, indipendenza delle istituzioni dai partiti politici e corruzione che aggravano il rischio dovuto alle lacune nei sistemi normativi nazionali.

Il sodio, cugino chimico del litio, sebbene più pesante e con meno carica elettrica rispetto al litio, costa molto meno, è molto più abbondante in natura. Inoltre, le batterie contenenti il sodio si caricano più rapidamente, durano di più e come altri principali elementi costituenti richiedono ferro e manganese, molto più disponibili in natura e sui mercati internazionali di nichel e cobalto, altre due spine nel fianco dei paesi privi di grandi risorse minerarie. A frenare l’uso del sodio al posto del litio è il ritardo tecnologico che le batterie con sodio hanno rispetto alle batterie con litio, ma in realtà questo ritardo potrebbe rivelarsi una grande opportunità per americani ed europei, poiché la Cina è allo stesso stadio di sviluppo.

La gara per la tecnologia dominante il mercato delle batterie elettriche, in particolare per uso automobilistico, è ancora aperta, e forse richiederà ancora un decennio. Potrebbe affermarsi una tecnologia non necessariamente la più efficace per emissioni complessive di anidride carbonica, la tecnologia più efficiente in termini di rapporto tra emissioni e costi di produzione. Oppure il mercato potrebbe essere popolato da un numero ristretto di tecnologie distribuito in maniera più o meno bilanciato tra i costruttori di automobili, per esempio da un lato le case automobilistiche statunitensi, dall’altro le europee e le asiatiche. Neanche è assicurato che siano i produttori cinesi a primeggiare.

Forse la gara non è nemmeno tra produttori di automobili, ma tra grandi blocchi regionali – Nord America, Europa e Asia orientale – che vogliono assicurarsi una transizione energetica ed ecologica libera dai rischi politici di grandi paesi antagonisti e a costi sostenibili per i propri cittadini.

Per quei blocchi che si orienteranno verso una tecnologia di batterie elettriche funzionante con anodi agli ioni di litio, come forse l’Unione Europea, il primo grande passo è assicurarsi la fornitura di litio dai paesi detentori di giacimenti medio-grandi, anche attraverso investimenti diretti esteri, purché tali paesi non appartengano a quel gruppo di stati astiosi e rancorosi che pongono negli altri paesi tutte le ragioni della loro supposta infelicità.

[1] Si tratta di prezzi CIF (Cost, Insurance and Freight), ovvero di prezzi che includono il costo del trasporto, l’assicurazione e il carico a bordo della nave.

[2] Come nota precedente

[3] Si tratta di prezzi FOB (Free On Board), ovvero di prezzi che includono il carico a bordo della nave.

[4] Come nota precedente