La lunga parabola del litio, minerale oggi divenuto celebre, tocca il suo culmine nel 2019, dopo 202 anni dalla sua scoperta, avvenuta nel 1817 ad opera dei due chimici svedesi August Arfwedson e Jöns Jacob Berzelius, che lo ottennero purificando una roccia estratta nella miniera di Uto.

Una storia lunga due secoli

Nei duecento anni trascorsi, questo elemento, che si dice sia il terzo nato dopo i primi minuti del Big Bang con l’idrogeno e l’elio, ha conosciuto molte vite – usato nell’industria aeronautica, in quella del vetro, e persino in quella nucleare, prima di approdare a quella che ormai sembra la più promettente: l’utilizzo dei suoi ioni per la produzione di celle di batterie, che hanno il vantaggio di generare un maggiore voltaggio rispetto a quelle tradizionali.

Ed ecco che arriviamo al 2019, quando lo sviluppo delle batterie agli ioni di litio fu la ragione per la quale a John B. Goodenough, M. Stanley Whittingham e Akira Yoshino fu assegnato il premio Nobel per la chimica. La scienza aveva trovato la sua nuova risorsa magica per alimentare quella che oggi chiamiamo transizione energetica.

In realtà la ricerca sul litio come componente delle batterie risaliva a decenni prima. I tre scienziati avevano sviluppato le loro ricerche fra i Settanta e gli Ottanta, quando le batterie agli ioni di litio iniziarono a diventare quella realtà commerciale che oggi possiamo maneggiare nei nostri laptop o smartphone, e, ancora di più nelle auto elettriche. L’industria automobilistica ormai è la prima consumatrice di litio.

Non c’è da stupirsi. Parrà strano, ma i primi a investire sulle tecnologie alternative alle fonti fossili sin dai lontani Settanta furono le compagnie petrolifere, già preoccupate sia dalle ipotesi, che circolavano all’epoca, di esaurimento del petrolio, sia dell’inquinamento, già evidente. Whittingham, per fare un esempio, andò a lavorare alla Exxon nel 1972. Studiando i superconduttori si imbatté nella scoperta, per nulla prevista, che il materiale sul quale stava lavorando aveva una notevole densità energetica che superava di gran lunga il voltaggio delle batterie tradizionali. La prima pietra per la nuova tecnologia di accumulo dell’energia era stata posata.

Il litio fece la sua comparsa poco dopo, quale elemento capace di rilasciare elettroni, movimento che in una batteria avviene fra l’anodo – il polo negativo – e il catodo, quello positivo. Il litio divenne un elemento ideale per l’anodo. Il risultato degli esperimenti condusse alla prima batteria al litio ricaricabile capace di funzionare a temperatura ambiente. Ai top manager della Exxon, riuniti nella sede di New York per ascoltare la presentazione di Whittingham, bastarono pochi minuti per decidere di sviluppare commercialmente quelle batterie.

Tanto entusiasmo, che ricorda molto quello esibito ai giorni nostri all’idea di passare dalle auto a combustione a quelle elettriche, s’infranse però non appena cambiò il clima. Non quello meteorologico: quello economico e tecnico. La produzione si scontrò con diversi problemi – il litio tende a esplodere quando è a contatto con aria o acqua – e dopo alcuni gravi incidenti si capì che bisognava inserire dell’alluminio fra gli elettrodi per evitare pericolosi corto circuiti. La scoperta fu annunciata nel 1976 e la produzione su piccola scala di batterie iniziò per un produttore di orologi che voleva provarli per sfruttare l’energia solare.

Tutto sembrava pronto per il passo successivo – produrre batterie più grandi per far muovere un’auto – quando il prezzo del petrolio crollò. Si era ai primi degli anni ‘80. Exxon dovette tagliare i costi di alcune linee di produzione, fra le quali quella delle batterie. Sicché lo sviluppo procedette con discontinuità, ma intanto le licenze sui possibili utilizzi del litio venivano concesse ad altre tre compagnie.

Fu a questo punto che entrò in scena John Goodenough, già conosciuto per aver contribuito allo sviluppo della tecnologia RAM (random access memory) fondamentale per il funzionamento dei computer. Grazie alle sue ricerche sui catodi la batteria di Whittingham, che generava poco più di due volt, raddoppiò la sua carica. Fu un passo fondamentale per lo sviluppo della rivoluzione wireless.

Rimanevano ancora da risolvere alcune questioni tecniche, ma il basso costo del petrolio scoraggiava le compagnie occidentali a mettere in cantiere un autentico cambiamento di paradigma. Sicché finì che la rivoluzione la completarono i giapponesi, già dominatori nel mercato dei macchinari elettronici, per i quali una batteria potente e ricaricabile come quella agli ioni di litio era una specie di Eldorado. Ed ecco il terzo eroe della nostra storia fare capolino: Akira Yoshino della Asahi Kasei Corporation, che, come ebbe a dire lui stesso, “fiutò la direzione del trend”.

Il colpo di genio, che gli permise di superare le ultime criticità tecniche che ancora insistevano nei prototipi, fu una sorta di combinazione fra il nuovo – il litio – e il vecchio: il coke di petrolio. Questo materiale si mostrò molto funzionale per la stabilizzazione degli ioni di litio negli anodi e per generare una batteria potente, stabile e ad alta capacità, che poteva essere ricaricata centinaia di volte prima che le sue prestazioni iniziassero a diminuire.

Nel 1991 una grande azienda giapponese iniziò a vendere le prime batterie agli ioni di litio, che furono un potente attivatore della mania dei device portatili, a cominciare dai telefonini, che proprio in quegli anni iniziavano a diventare comuni. Le innovazioni e le migliorie si susseguono da allora.

Pochi decenni dopo, ed eccoci qua. Ormai dipendenti dalla batteria per qualunque apparecchio, comprese infine le automobili. E quindi dal litio. Da qui in poi comincia la seconda parte della nostra storia.

La pietra angolare

Nomen omen, dicevano gli antichi. E mai scelta del nome fu più indicativa di un destino. Il litio, che gli scopritori chiamarono così derivando il suo nome dalla parola greca líthos, che significa pietra, sembra ormai la pietra angolare della nostra faticosa transizione energetica, che come abbiamo visto ha una storia assai più lunga e articolata di quanto lascino sospettare le cronache: è dagli anni Settanta – ossia dal primo shock petrolifero – che cerchiamo di “liberarci” del petrolio.

L’idea ingenua che le batterie pulite, magari alimentate ad energia solare, sostituiranno il carburante sporco estratto dalle viscere della terra, non regge a un minimo di approfondimento. Estrarre o produrre il litio ha un costo ambientale, malgrado sia abbondante. E per valutare la sua sostenibilità bisognerebbe chiedersi innanzitutto quale sia il suo saldo energetico. Detto diversamente: se il suo impatto ambientale sia minore, a parità di prestazioni, di una fonte fossile equivalente. Questo va sempre ricordato ai tanti entusiasti delle tecnologie elettriche, perché nell’ambiente, proprio come nell’economia, non esistono pasti gratis.

Detto ciò, vediamo lo stato dell’arte. Il litio è stato inserito nella lista dei materiali strategici della United States geological survey, che aggiorna periodicamente l’elenco dei minerali giudicati essenziali per lo sviluppo del paese. Lo stesso ha fatto anche l’UE nella sua ultima pubblicazione Study on the critical raw material for the EU 2023. E questo solo per limitarci alle principali economie del pianeta.

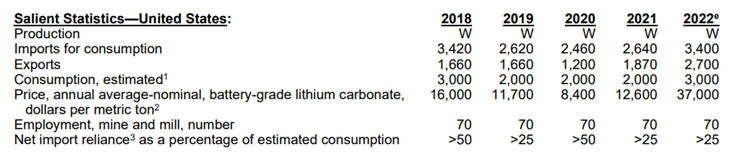

Sfogliando queste pubblicazioni, possiamo ricavare alcune informazioni che servono a capire meglio il mercato di questa commodity e le filiere che la muovono lungo il pianeta. Gli Stati Uniti non pubblicano i loro dati di produzione di litio per ragioni di riservatezza legate alle compagnie che lo producono, però diffondono alcuni dati, espressi in metric tons (1 mt= 1.000 kg) riepilogati nella tabella sotto.

La prima evidenza è che il prezzo per tonnellata è più che raddoppiato in un quinquennio. Notate, in particolare, con quanta rapidità abbia recuperato il crollo di quasi il 50% rispetto al 2018 subito a causa della pandemia. Fra il 2021 e il 2022 il prezzo è praticamente triplicato. E si parla di un prezzo medio annuo. A novembre 2022 il prezzo spot del litio aveva toccato i 67mila dollari per tonnellata. E’ una di quelle inflazioni che passano inosservate.

Gli USA mantengono consumi stabili e hanno visto crescere la quota di export. Al tempo stesso aumenta gradualmente il numero delle aziende che riciclano batterie di litio. A novembre 2022 se ne contavano 47 nell’intero Nord America e 47 in Europa.

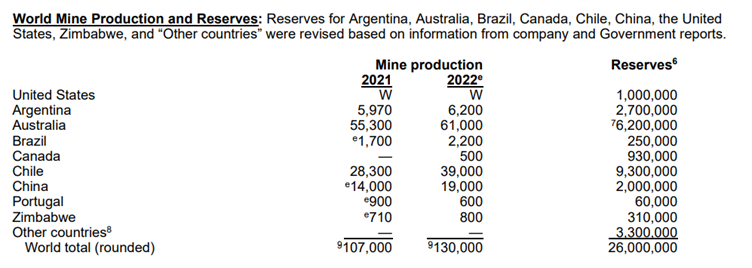

Quanto alle importazioni, anche queste relativamente stabili (al netto della pandemia) il 51% arriva dall’Argentina, il 40% dal Cile, il 4% dalla Cina e il 3% dalla Russia. Il resto da varie fonti. Un autentico near-shoring, insomma, che in qualche modo si rispecchia nelle riserve stimate, riportate nella tabella sotto.

Dalla tabella possiamo anche ricavare chi siano i maggiori produttori della merce allo stato grezzo, ossia Australia, Cile e Cina.

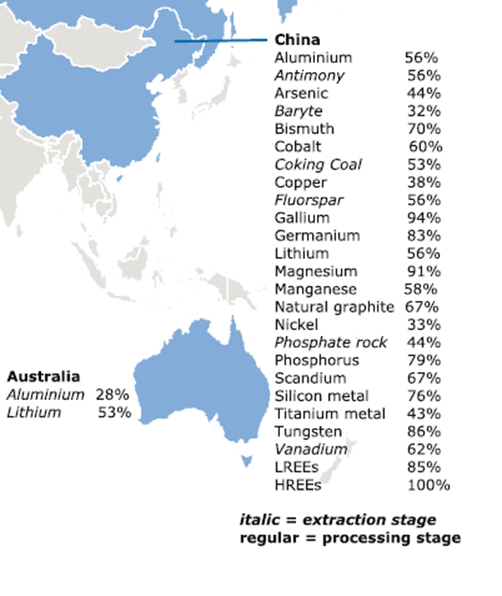

La Cina gioca un ruolo importante in questa storia non tanto per i volumi di estrazione della materia prima, quanto per la sua posizione a valle della catena di produzione, ossia nei processi di raffinazione.

Per la UE il litio cinese raffinato pesa il 56% di queste forniture.

Il 79% delle forniture di materia prima, tuttavia, arriva all’Unione Europea dal Cile. In questo come in molti dei suoi minerali strategici la UE dipende significativamente dalle forniture estere.

Se si ricorda il monito contenuto nell’ultimo World Energy Outlook dell’IEA – le batterie agli ioni di litio rappresentano la tecnologia di storage in più rapida crescita nel mondo, rendendo il litio indispensabile per i futuri sistemi elettrici – si comprende bene la complessità della sfida che la transizione energetica porta con sé per l’Europa. L’edificio della transizione poggia letteralmente sul litio. La pietra angolare.

La via del litio

Sappiamo dove si produce e dove si raffina, il litio. Sappiamo che ormai in gran parte serve a costruire batterie. Tutte queste informazioni ci consentono di tratteggiare la nostra via del litio, per il quale vale il detto che si usava per Roma, mettendo però Pechino al suo posto. Tutte le strade del litio, infatti, portano in Cina.

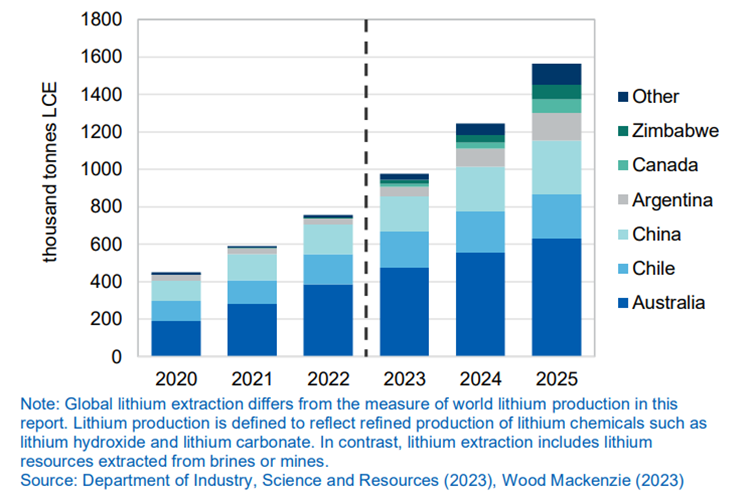

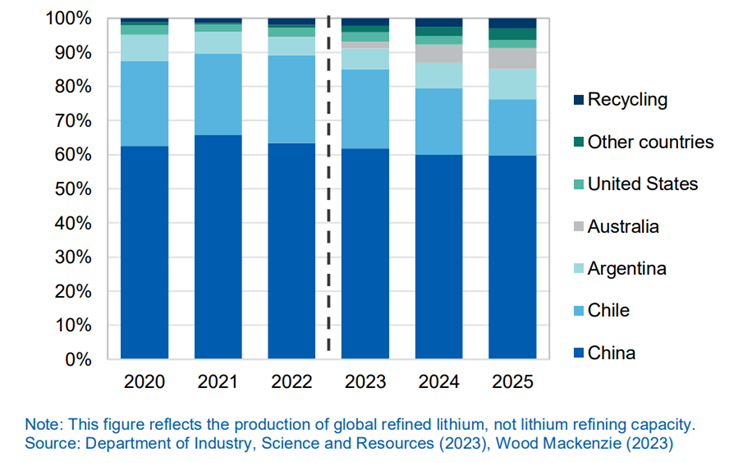

Il governo australiano produce per evidenti ragioni politiche un ottimo rapporto trimestrale sulle risorse del paese e dall’edizione del giugno 2023 abbiamo estratto due grafici che riepilogano, aggiornandoli, i dati che abbiamo già scrutato, e delineando anche alcune prospettive. Cominciamo dalla produzione della materia prima, ossia l’estrazione.

Il litio australiano viene in larga parte ricavato dallo spodumene, un minerale che si presenta in cristalli di vari colore e dimensioni. Il 96% dello spodumene australiano viene inviato in Cina che lo trasforma in litio. Questo è il primo tratto della nostra via del litio, che equivale a circa la metà della produzione globale della materia prima. La produzione del Cile e quella diretta della Cina coprono un’altra fetta importante del totale.

Ovviamente l’estrazione si prevede in crescita nei prossimi anni, e probabilmente l’Australia vedrà diminuire il proprio peso specifico. Nel frattempo, tuttavia, si prevede l’attivazione di una produzione australiana di idrossido di litio, un modo per raffinare il materiale, anche se non bisogna certo attendersi rivoluzioni nel medio periodo. Si prevedono raffinazioni di idrossido di litio anche in Francia con la materia prima estratta in Cornovaglia, anche se c’è scetticismo sulla fattibilità.

La Cina, infatti, come abbiamo già accennato, primeggia nella produzione di litio raffinato, che in parte arriva dall’estero e in parte dalle proprie miniere.

La Cina è insieme un forte produttore di materia prima e il primo produttore di materia raffinata, con la previsione di esserlo ancora a lungo. L’Australia sta investendo per aumentare la propria capacità di raffinazione, e a tal fine pensa di fruire anche dell’Inflation Reduction Act, la legge che disciplina la nuova politica economica dell’amministrazione Biden, per avere altre risorse, ma è chiaro che si parla di processi e tempi non solo costosi, ma anche lunghi.

Nell’orizzonte prevedibile la Cina manterrà la sua quota di circa il 60% di materiale raffinato, che si confronta con l’aumento al 2,2 previsto dagli Stati Uniti, e il leggero aumento al 6,6 dell’Australia.

Il Cile è in declino. Qui operano l’americana Albemarle e la società cilena SQM, che nel 2020 ha firmato un contratto di otto anni con la coreana LG Energy Solution proprio per lo sfruttamento del litio. Il governo cileno, creando qualche scompenso, aveva annunciato di voler nazionalizzare l’industria, ma poi ha confermato la validità dei contratti con la Albemarle fino al 2043 e con la LG fino alla scadenza del 2030. Questa è la seconda tappa della nostra via del litio.

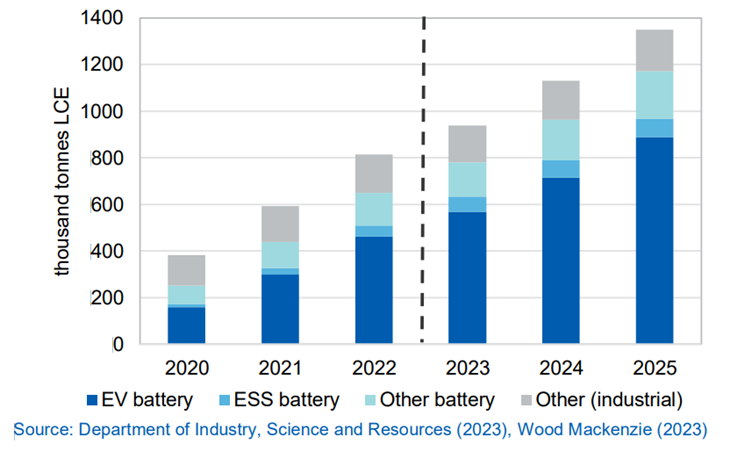

Il terzo passaggio della via del litio conduce dal minerale raffinato al prodotto che lo incorpora, che ormai in larghissima parte è rappresentato da batterie e soprattutto batterie per le auto elettriche. Si prevede che nei prossimi due anni le varie forme di batterie impiegheranno oltre l’80% della produzione complessiva di litio.

La quarta tappa della nostra via del litio ce la ricorda l’IEA, nel suo rapporto Global supply chain of EV batteries. “La Cina produce tre quarti di tutte le batterie agli ioni di litio e ospita il 70% della capacità produttiva per i catodi e dell’85% per gli anodi”.

La storia, cominciata alla Exxon negli anni ’70 del Novecento, trova il suo compimento nella Cina degli anni ‘20 del secolo dopo. Gli USA, dove pure la storia era cominciata, hanno una capacità produttiva di batterie per auto elettriche pari a un decimo di quella cinese.

Chi guida l’auto elettrica?

La quinta ed ultima tappa della nostra via del litio ha molto a che fare con ciò di cui tanto si discute oggi, senza magari pensare a quanto lunga sia la strada che conduce da una pietra a un’automobile. Elettrica ovviamente.

L’IEA ci ricorda che “le batterie in genere rappresentano dal 30% al 40% del valore di un veicolo elettrico (EV)”. Quindi chi le produce ha un evidente vantaggio competitivo, specie se agisce in un contesto politico di economia sussidiata.

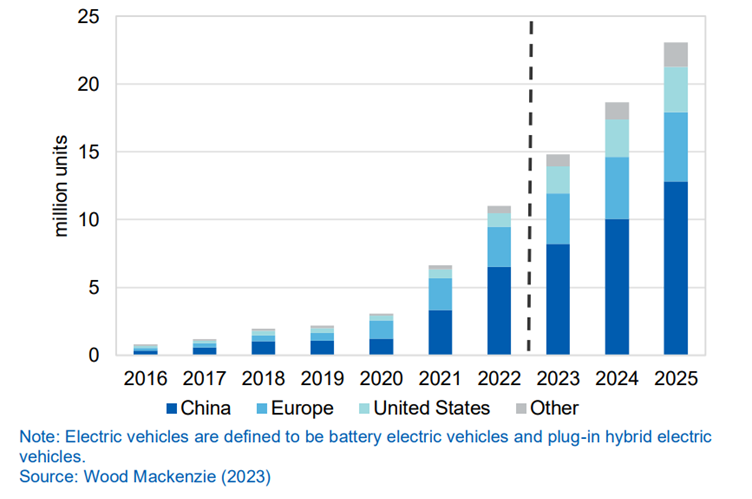

Ed ecco che la nostra via del litio trova il suo approdo: “La Cina guida le vendite globali di veicoli elettrici, con la quota di veicoli elettrici più alta sul mercato nazionale: 28% nel 2022”, spiega il rapporto di giugno del governo australiano. Il governo ha iniziato a sussidiare le vendite di auto elettriche già dal 2009. Tesla, per fare un confronto, ha iniziato la produzione delle sue auto nel 2008. I cinesi godono ancora di incentivi fiscali per l’acquisto di auto elettriche. Si prevede che la diffusione di auto elettriche, in Cina, raddoppierà entro il 2025.

La Cina conta di arrivare al 40% di auto elettriche complessivo entro il 2030. Che riesca è tutto da vedersi. Ma il lavoro è stato pazientemente impostato, e anche con una certa lungimiranza.

L’Europa, come si può osservare dal grafico, è il secondo mercato più grande di veicoli elettrici. La diffusione di questi veicoli è prevista in aumento, malgrado il sostegno pubblico sia inferiore rispetto a quello cinese, con una quota di veicoli elettrici venduti pari al 21% nel 2022 e una previsione di passare da 3 a 5,1 milioni entro il 2025.

Se mettiamo in fila tutte queste informazioni, comprendiamo che l’annuncio di un’indagine UE sulle auto elettriche cinesi dice molto più di quello che sembra. Soprattutto cela la circostanza che l’Europa, gli USA e anche i grandi produttori di materie prime devono recuperare un certo ritardo e che non è affatto detto che riescano. Rimane l’opzione di puntare su altre materie prime e nuove tecnologie. Ma servirà tempo. E quindi molto denaro, ammesso che si abbia successo.

Dalla stessa rubrica:

Artico – l’inverno dello scontento

Back to Africa – La frontiera, quella nuova e quella vecchia

Link utili

https://web.infn.it/csn3/index.php/it/15-notizie/225-verso-una-soluzione-del-problema-cosmologico-del-litio

https://www.nobelprize.org/prizes/chemistry/2019/popular-information/

https://www.usgs.gov/news/national-news-release/us-geological-survey-releases-2022-list-critical-minerals

https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials_en

https://www.industry.gov.au/publications/critical-minerals-strategy-2023-2030#:~:text=The%20Critical%20Minerals%20Strategy%202023,expertise%20at%20extracting%20minerals

https://www.industry.gov.au/publications/resources-and-energy-quarterly-june-2023

https://en.yna.co.kr/view/AEN20230227003300320https://oec.world

https://www.infrajournal.com/it/w/litio-cos-e

https://www.iea.org/reports/global-supply-chains-of-ev-batteries

https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

https://www.iea.org/reports/world-energy-outlook-2022

https://www.nytimes.com/2023/05/23/business/australia-lithium-refining.html