Fattore Litio – la catena del valore e la logistica delle batterie

La tecnologia dominante delle batterie elettriche che alimentano il motore delle auto elettriche si fonda su un metallo, il litio (l’elemento chimico più leggero in natura dopo l’idrogeno e l’elio), a cui si aggiunge un’elevata capacità di generare cariche elettriche, dunque il costituente ideale per una batteria elettrica che deve alimentare un’automobile. Il litio appare un elemento insostituibile nelle batterie elettriche, a sua volta indispensabili per la produzione di automobili elettriche, la cui crescita è prevista entro il 2030 a circa il 600%.

La filiera logistico-produttiva delle batterie elettriche, dall’estrazione del minerale grezzo da roccia e saline fino all’assemblaggio finale, si distribuisce su più continenti. Tuttavia, a dettarne le regole sono le aziende della Repubblica Popolare Cinese, nel cui ecosistema industriale si concentra la quasi totalità della produzione mondiale: è un rischio che le società europee e americane sono obbligate a trasformare rapidamente in una grande opportunità di cambiamento.

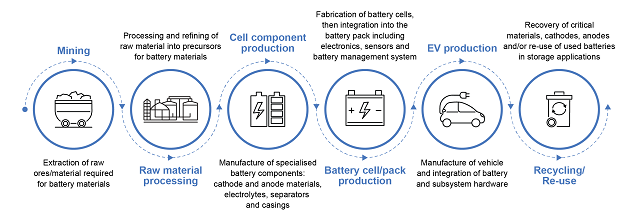

La catena del valore del litio in sei fasi

La catena del valore del litio si compone di sei grandi parti: estrazione del minerale grezzo: prima eliminazione di minerali non utili e successiva raffinazione per ottenere un minerale intermedio provvisto di uno specifico grado di purezza; utilizzo del minerale intermedio per la produzione di componenti della batteria elettrica, come anodi, catodi, divisori, rivestimenti esterni ed elettroliti; assemblaggio della batteria elettrica; installazione della batteria elettrica nell’autoveicolo; riuso della batteria elettrica oppure riciclo dei materiali in essa contenuti.

La creazione del valore cresce a mano a mano che si procede dalle attività a monte di estrazione alle attività a valle di assemblaggio della batteria finita. Ciascun attore all’interno di queste sei fasi di creazione del valore detiene un potere, che, se esercitato, può favorire o sfavorire lo sviluppo della filiera logistico-produttiva che porta dal materiale nel suo stato naturale fino alle batterie elettriche installate.

La fase a monte: estrazione + raffinazione

Nel mondo è ad oggi la presenza di circa 97 milioni di tonnellate di litio, di cui poco più della metà in soli tre Paesi del Sudamerica, precisamente Bolivia (21%), Argentina (20%) e Cile (115), secondo quanto riportato dall’Istituto Geologico degli Stati Uniti, un’agenzia scientifica federale con sede a Reston in Virginia. Altri giacimenti significativi sono stati identificati negli Stati Uniti (12%), in Australia (7,9%), in Cina (7%) e anche in alcuni Paesi dell’Unione Europea (5,4%) come la Germania, la Repubblica Ceca, la Spagna e il Portogallo.

I Paesi che possiedono tali giacimenti, detti geologicamente risorse, hanno un potere solo potenziale di influenzare gli altri attori della catena del valore del litio, poiché queste quantità sono state solo identificate, ovvero non tutto il litio identificato in forma di minerale grezzo può essere economicamente estratto e trasformato in un semiprodotto utilizzabile industrialmente – per esempio a causa della bassa concentrazione del minerale per tonnellata di roccia presente in quei giacimenti che rende bassa la resa dell’estrazione oppure a causa dei costi eccessivi di raffinazione se il litio è difficilmente separabile dagli altri metalli e dalle altre impurezze presenti in quel giacimento. In alcuni casi, poi, l’estrazione non è economicamente conveniente a causa delle sue proprietà chimico-fisiche che conferiscono a quel materiale basse prestazioni rispetto a nuove soluzioni anche sintetiche che portano i suoi prezzi di mercato a valori non più interessanti, tanto da farne un prodotto indifferenziato.

Leggi anche:

Fattore Litio – il grande gioco dell’approvvigionamento

Il litio – la pietra angolare

Ai prezzi attuali e con le tecnologie di estrazione oggi disponibili, le risorse di litio economicamente estraibili, dette geologicamente riserve, si riducono a 26 milioni di tonnellate, cioè a circa un quarto delle risorse. Questo primo passaggio trasforma il potere potenziale delle risorse nel potere fattuale delle riserve di influenzare gli attori a valle della catena del valore.

Il potere potenziale delle risorse boliviane diventa, infatti, nullo, mentre si afferma il potere delle riserve cilene, che è in effetti il Paese con i maggiori giacimenti di minerali grezzi di litio effettivamente trasformabili in semiprodotti commerciabili (36%), e forse non è un caso il recente aggiornamento dell’accordo commerciale tra l’Unione Europea e il Cile, definito storico e di importanza geopolitica fondamentale dalla stessa presidente della Commissione Europea Ursula von der Leyen.

Ad assumere potere è anche l’Australia (24%), uno dei Paesi più avanzati nell’industria mineraria mondiale, seguita da Argentina (10%), Cina (7,7%) e Stati Uniti (3,8%). Nell’Unione Europea emerge invece il Portogallo (0,2%), quantità minime, ma il cui valore le rende sempre molto appetibili, come dimostrano le recenti indagini della magistratura lusitana che indagano su caso di corruzione legato all’estrazione di litio nel Paese, un caso che ha perfino portato alle dimissioni il primo ministro Antonio Costa.

Il passaggio da risorse a riserve può essere poi assunto come grado di qualità dei giacimenti. In tali termini, le risorse cilene si posizionano al primo posto con una resa dell’85%, seguita dalle australiane al 78%, zimbabwane al 45%, brasiliane al 34% e canadesi al 31%. Quanto litio risulta effettivamente commerciabile è un importante indicatore nel processo decisionale degli investimenti industriali per redditività del capitale, occupazione e sviluppo tecnico del territorio.

Avere abbondanti riserve in un Paese non è però sufficiente per generare ricchezza come pure occupare una posizione di potere all’interno della catena del valore, poiché quelle riserve devono essere trasformate in prodotti semifiniti utilizzabili industrialmente; è un passaggio per il quali sono fondamentali capitali, tecnologie di produzione e competenze tecniche, tenendo sempre in mente che ciò che conta è il «valore aggiunto» alle materie prime lungo tutta la filiera che trasforma un frammento di roccia in un catodo per le batterie elettriche di un’automobile.

Dalla prospettiva della capacità di raffinare il minerale grezzo di litio cambia così ancora l’ordine dei Paesi che detengono il maggiore potere, non solo economico, ma anche politico. Infatti, a emergere come principale produttore di minerale di litio raffinato, generalmente carbonato di litio, o anche di idrossido di litio, capace di alimentare l’industria delle batterie elettriche, è l’Australia con una quota di poco inferiore alla metà di tutta la produzione mondiale (47%), seguita da Cile (30%), Cina (15%), Argentina (4,8%) e Brasile (1,7%). Questo ordine quasi capovolto riduce parzialmente – per ragioni sostanzialmente politiche – l’incertezza sui mercati mondiali e soprattutto nelle capitali dei Paesi OCSE/G7, contenendo in particolare i margini di manovra di un dominio assoluto della Repubblica Popolare Cinese sulla filiera del litio.

Leggi anche:

Il litio – la pietra angolare

La grafite – le nuove vie dei materiali strategici

Se per l’economia classica erano sufficienti capitale, lavoro e terra per creare valore, oggi questi tre fattori produttivi da soli appaiono claudicanti, poiché devono essere inseriti in un ecosistema dotato di un insieme di principi, regole e procedure che assicurino nel maggiore grado possibile progettualità, trasparenza e stabilità delle forniture.

I principali cinque Paesi produttori di carbonato di litio – o in altre forme minerali espresse comunque in rapporto a esso in termini di carbonato di litio equivalente (Lithium Carbonate Equivalent, LCE) – producono complessivamente il 98,5% del volume globale adatto alla fabbricazione di batterie elettriche, solitamente con un grado di purezza del 99,5% almeno. In base a considerazioni politiche e diplomatiche, avere tra questi Paesi l’Australia – e su un secondo piano anche il Cile, che insieme producono attualmente oltre i tre quarti di tutto il carbonato di litio – riduce l’incertezza delle imprese che, a valle della catena del valore, utilizzano il loro carbonato di litio per produrre batterie elettriche.

Se l’Australia, e in misura relativamente minore il Cile, è un Paese del blocco liberaldemocratico in mercato libero, dunque con comportamenti prevedibili, differente è il caso della Repubblica Popolare Cinese, dell’Argentina e del Brasile i cui assetti normativi sono fonte di rischi alti, che, a seconda dell’autoritarismo del presidente di turno, possono tradursi in improvvise revoche dei contratti di estrazione e produzione per favorire la nazionalizzazione oppure possono imporre inaspettate restrizioni delle quote di esportazione.

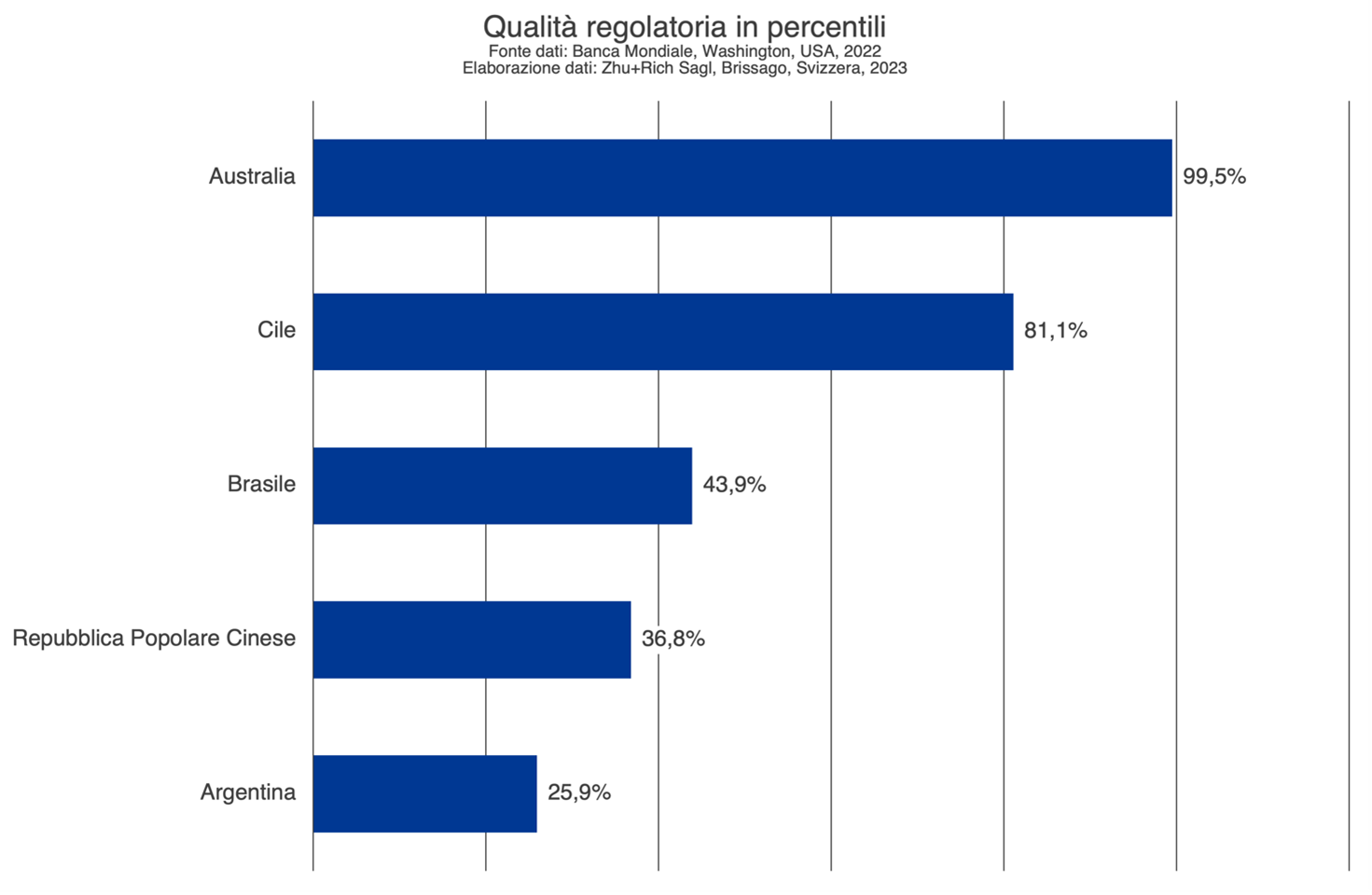

La Banca Mondiale parla di «qualità regolatoria» di un assetto normativo, intesa come la capacità del governo di un Paese di formulare e attuare politiche e regolamenti che consentano e promuovano lo sviluppo del settore privato.

Alla qualità regolatoria, la Banca Mondiale combina anche altri indicatori che definiscono a loro volta la qualità della governance di un dato governo in uno specifico anno, precisamente il controllo della corruzione, l’efficacia del governo, la stabilità politica, lo Stato di diritto, la partecipazione democratica, che possono ridurre o aggravare il rischio dovuto a lacune nei sistemi normativi nazionali.

| Indicatori di governance[1] | Australia | Cile | Brasile | Repubblica Popolare Cinese | Argentina |

| Controllo della corruzione | 95,3% | 80,7% | 32,1% | 55,2% | 36,3% |

| Efficacia del governo | 92,9% | 69,3% | 30,7% | 68,4% | 42,0% |

| Stabilità politica | 81,6% | 51,4% | 34,0% | 28,3% | 46,7% |

| Qualità normativa | 99,5% | 81,1% | 43,9% | 36,8% | 25,9% |

| Stato di diritto | 91,0% | 72,6% | 43,4% | 52,8% | 34,9% |

| Partecipazione democratica | 93,2% | 78,3% | 55,6% | 6,3% | 62,8% |

Terminando il percorso di questo primo tratto della catena del valore del litio, definibile come tratto a monte (upstream), emerge che il potere di «comandare e controllare» la filiera è altamente concentrato nelle mani delle imprese australiane, cilene e cinesi, le quali, oltre a possedere riserve di litio, hanno anche una grande capacità produttiva di trasformazione del minerale grezzo in materiale raffinato pronto per essere utilizzato nell’industria della produzione di catodi e altri componenti delle batterie elettriche.

In sostanza, agli occhi del blocco liberaldemocratico in mercato libero, l’Australia, e in parte anche il Cile, gode di un particolare vantaggio dovuto alla buonissima governance delle proprie istituzioni, che riducono l’incertezza su possibili interruzioni delle forniture non dovute a cause di forze maggiori.

Il caso specifico della Repubblica Popolare Cinese è complicato dal fatto che le aziende nazionali, oltre alla raffinazione del litio estratto dal proprio territorio, si sono dotate di una capacità logistico-produttiva superiore adatta a processare quantità maggiori provenienti da paesi imperniati su economie estrattive come l’Australia e il Cile.

Dall’Australia, la Repubblica Popolare Cinese si approvvigiona soprattutto di spodumene, ovvero un minerale di litio in forma di roccia dura dal quale ricava il carbonato di litio (Li2CO3), mentre dal Cile si approvvigiona di sali di litio, dal quale ricava prima il carbonato di litio e successivamente l’idrossido di litio (LiOH), più costoso rispetto al carbonato di litio, ma con prestazioni superiori nelle batterie elettriche per la sua superiore capacità di immagazzinare cariche elettriche, ovvero energia, dunque più adatto per veicoli di media-alta cilindrata.

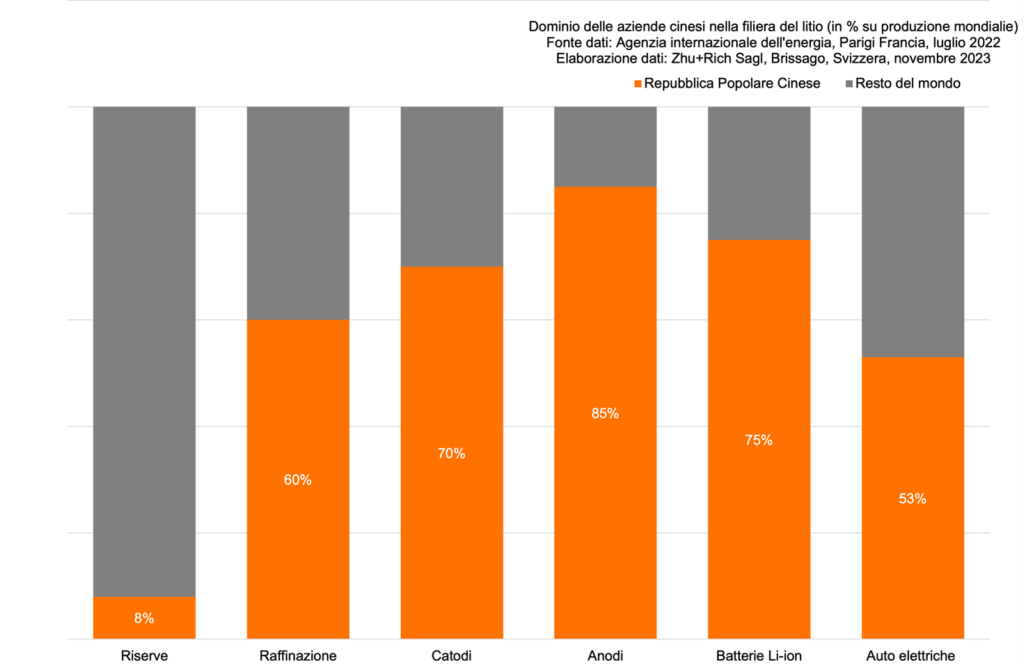

Questa scelta delle aziende cinesi – niente affatto casuale quanto piuttosto diretta dalla visione strategica del governo centrale ben espressa negli ultimi piani quinquennali – ha negli scorsi decenni conferito alla Repubblica Popolare Cinese una capacità complessiva di raffinazione del litio che l’Agenzia Internazionale dell’Energia, un’organizzazione internazionale intergovernativa con sede a Parigi, stima a circa il 60% dell’intera capacità mondiale di raffinazione del litio. Ciò pone la Repubblica Popolare Cinse come il principale Paese al mondo per raffinazione di litio in una posizione di parziale domino nelle attività a monte della relativa filiera.

La fase intermedia: componenti + batterie

Il litio nella forma di carbonato o di idrossido è destinato alla produzione di anodi, ossia il polo negativo di una batteria elettrica, che in una reazione di ossidoriduzione rilascia cariche elettriche negative: ad oggi è questo il tipo di anodo a più alto rendimento nelle batterie elettriche.

Il sistema industriale cinese detiene attualmente una produzione di anodi di litio pari all’85% della produzione mondiale, cioè quasi un monopolio, mentre il restante è detenuto dal Giappone con l’11% e la Corea del Sud con il 4%.

Le aziende cinesi producono anche catodi, polo positivo della batteria, per una quota di circa il 70% del totale mondiale.

La Repubblica Popolare Cinese deve avere intuito molto presto il valore di un’integrazione verticale della filiera logistico-produttiva di un materiale come il litio, ma anche di ealtri materiali come nichel, cobalto e grafite – tutti di primaria importanza per la fabbricazione di batterie elettriche. Lo stesso non può dirsi dei Paesi europei, che hanno continuato ostinatamente a puntare su ciò che sanno progettare e costruire meglio, ovvero le automobili alimentate con motore a combustione interna, preferendo delegare proprio alla Repubblica Popolare Cinese i processi manufatturieri a valle dell’estrazione e raffinazione dei minerali, anche per ragioni di “comodità” ambientale, cioè per la convenienza di poter aggirare le proprie stesse stesse regole più stringenti.

Avendo a disposizione ogni elemento per costruire una batteria elettrica agli ioni di litio, per le aziende della Repubblica Popolare Cinese il passo verso l’assemblaggio di una batteria pronta per essere installata su un’automobile deve essere stato molto corto.

Difatti, anche nella produzione e commercializzazione di batterie elettriche agli ioni di litio, le aziende cinesi hanno un potere quasi assoluto immettendo sul mercato tre quarti dell’intera offerta globale, seguite dalle aziende coreane al 15% e dalle aziende giapponesi al 14%.

Per il Rocky Mountain Institute – un’organizzazione statunitense con sede a Snowmass nel Colorado, che si occupa di sostenibilità, con speciale riguardo alle innovazioni per l’efficienza energetica – il principale produttore cinese di batterie elettriche è Contemporary Amperex Technology Limited (CATL) con una quota mondiale pari al 23%, seguita dalla coreana LG Energy Solution dalla giapponese Panasonic, rispettivamente al 15% e 14% delle quote di mercato globale, una combinazione geografica che dimostra come nell’Asia orientale sia concentrato il fiore dell’industria mondiale delle batterie elettriche agli ioni di litio, con buona pace di europei e americani.

Un particolare merito va alle aziende cinesi che sono partite da una base di industria automobilistica minima, se non nulla, mentre le aziende coreane e giapponesi possiedono già un sistema produttivo dell’automobile avanzato e ben integrato nel mercato mondiale, al quale hanno saputo anche associare l’esperienza accumulata nell’elettronica di consumo, un’altra industria abbandonata da decenni dai Paesi dell’area euroatlantica.

La fase a valle: auto elettrica + riciclo

In un’industria integrata verticalmente, il valore creato nel passaggio da una fase all’altra della filiera rimane all’interno della struttura verticale, nella fattispecie alle aziende cinesi. Inoltre, l’integrazione verticale consente un maggiore controllo degli approvvigionamenti e della qualità come pure la creazione di barriere di ingresso a possibili nuovi entranti.

L’automobile elettrica è alquanto diversa da un’automobile alimentata con un motore a scoppio.

In uno studio eseguito dalla Friedrich Ebert Stiftung, una fondazione politica tedesca con sede a Bonn, da un confronto tra un motore a combustione interna e i relativi organi della trasmissione della potenza alle ruote –come pistoni, bielle e cilindri – e un motore elettrico alimentato con batterie è emerso che il primo è composto di circa 1.400 componenti mentre il secondo di appena 200 elementi, un rapporto di 7 a 1.

La Ford Motor Company stima che l’assemblaggio di un’auto elettrica richiederà il 30% di tempo in meno rispetto a un’automobile con motore a scoppio e la conseguente diminuzione dei componenti implicherà una riduzione del 50% degli spazi.

AlixPartners, società di consulenza con sede a New York, afferma che per l’assemblaggio di un motore a combustione interna sono richieste 9,2 ore di manodopera, mentre per un motore elettrico appena 3,7 ore, in sostanza una riduzione del 60% del tempo complessivo di montaggio.

E ancora secondo l’Agenzia Internazionale per l’Energia, il valore economico di una batteria agli ioni di litio oscilla tra il 30% e il 40% dell’intera auto elettrica.

Con queste considerazioni fattuali, un ecosistema industriale come quello cinese, dotato di adeguate competenze tecniche, capace di muoversi rapidamente sui mercati internazionali, disposto ad assumersi rischi finanziari e, non ultimo, sostenuto da politiche governative, intuisce in fretta che alla produzione di batterie elettriche deve combinare la produzione di auto elettriche, più semplici della auto tradizionali e delle quali l’elemento centrale è la batteria elettrica.

Lo conferma il dato che nel 2022 sono state vendute nella Repubblica Popolare Cinese circa il 58% di tutte le automobili elettriche vendute nel resto del mondo.

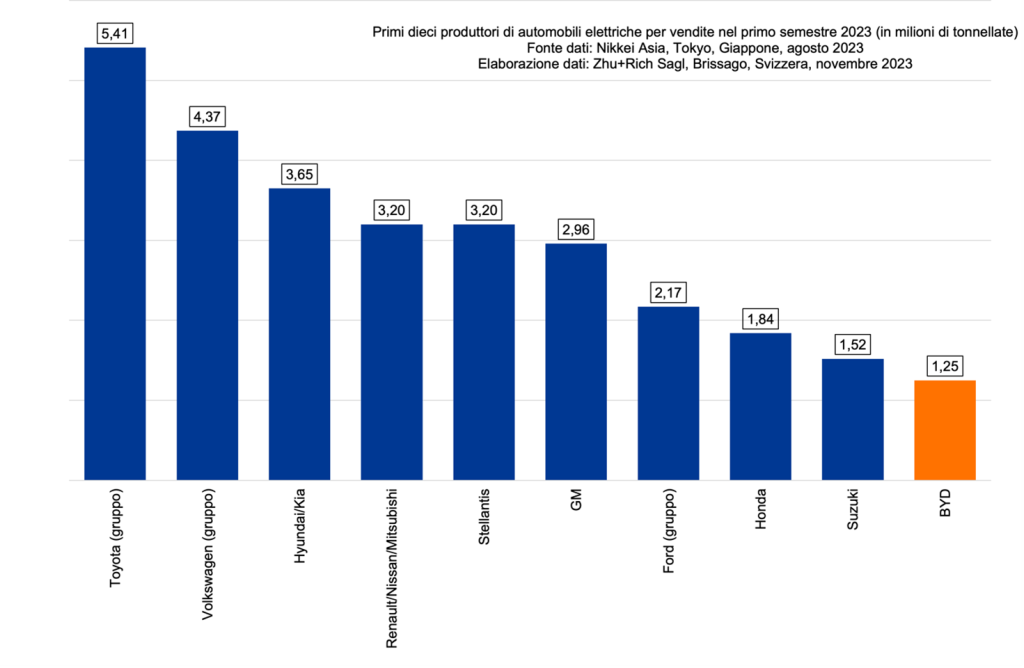

Le automobili elettriche prodotte nella Repubblica Popolare Cinese rappresentano circa il 53% della produzione mondiale. Build Your Dream Auto, più nota come BYD, fondata a Shenzen nel Guandong appena vent’anni fa, è entrata nei primi sei mesi del 2023 tra i primi dieci produttori di automobili elettriche al mondo superando blasonati marchi come Mercedes-Benz e BMW, secondo le elaborazioni di Nikkei Asia, testata giornalistica economica giapponese del gruppo editoriale Nikkei.

Nel periodo di riferimento, le vendite globali di veicoli nuovi di BYD sono cresciute del 96% su base annua raggiungendo 1,25 milioni di automobili nella prima metà del 2023, posizionandola al decimo posto, dietro alla giapponese Suzuki Motor, quando solo l’anno scorso occupava il sedicesimo posto della classifica, e l’anno prima non era nemmeno in classifica.

Oltre a BYD, anche altre società cinesi hanno fatto passi da gigante nel primo semestre, con Geely, Changan e Chery rispettivamente al tredicesimo, quattordicesimo e diciassettesimo posto, tutte con incrementi delle vendite a doppia cifra.

Il riciclo delle batterie è l’ultima fase della catena del valore delle batterie elettriche agli ioni di litio. E’ una parte della filiera molto meno sviluppata delle precedenti, poiché le automobili elettriche in circolazione non hanno ancora raggiunto la vita utile delle batterie elettriche in esse installate né le automobili elettriche hanno raggiunto una massa critica che giustifichi investimenti cospicui nello sviluppo di questa parte della filiera logistico-produttiva dell’auto elettrica, il cui punto di svolta però è atteso nell’arco dei prossimi dieci anni.

Un riciclo efficiente delle batterie elettriche agli ioni di litio ha benefici sull’ambiente in termini sia di minore inquinamento sia minore di sfruttamento delle risorse naturali.

Al momento, esistono tre metodi principali per il riciclo delle batterie agli ioni di litio, precisamente pirometallurgia, idrometallurgia e riciclaggio diretto, in nessuno dei quali le aziende cinesi primeggiano: Ma la situazione potrebbe essere solo temporanea

Il tempo delle scelte

Eccetto per le risorse minerarie, che possono essere considerate come l’equivalente di una casuale eredità patrimoniale ricevuta dalla natura, collocarsi negli snodi e nelle fasi cruciali delle filiere produttive richiede scelte politiche e imprenditoriali. La Repubblica Popolare Cinese ha saputo intuire decenni fa il potenziale di sviluppo della catena del valore del litio, assumendosi i rischi finanziari (e ambientali, da non sottovalutare) a essa connessa, mentre altri Paesi hanno continuato imperterriti il percorso su strade tradizionali, spesso sostenuti da lobby nazionali e in parte condizionati da considerazioni ambientali.

La Repubblica Popolare Cinese è oggi dominus indiscusso della filiera del litio, che ha saputo costruire e difendere negli anni. Le principali economie estrattive detentrici dei giacimenti di litio detengono un potere molto relativo, poiché poco o nulla valgono le loro rocce e i loro sali senza l’acquirente capace di trasformarle su larghissima scala in anodi, catodi ed elettroliti per fabbricarne batterie elettriche.

Eventuali cadute improvvise del prezzo di mercato del minerale di litio sono – come per ogni commodity – legate al ciclo della domanda e dell’offerta. Prezzi di mercato elevati spingono le aziende estrattive a produrre alla massima capacità produttiva possibile fino a quando il mercato, ormai saturo, si sgonfia, con conseguente crollo dei prezzi del litio. Effetto contrario nei momenti di prezzi di mercato ai minimi, durante i quali la ridotta produzione rende il bene scarso.

In alcuni casi, però, sono le stesse aziende cinesi che abbassano significativamente il prezzo di mercato del minerale di lito per rendere non più redditizi progetti di sviluppo di nuovi siti produttivi estrattivi o di raffinazione del litio in Paesi concorrenti, una tecnica già usata per le cosiddette terre rare, che scoraggia regolarmente la riapertura di vecchi siti negli Stati Uniti. Bassi prezzi di mercato comportano bassi ritorni sugli investimenti, che inducono le società estere, americane ed europee in primis, a chiudere subito i battenti e spostare i capitali su lidi più felici, specialmente quando il capitale è fornito da fondi di investimento dalla veduta corta e senza alcuna prospettiva di difesa né del mercato né dell’industria nazionale.

La volatilità dei prezzi di mercato del litio è congiunturale. Il litio non ha per ora sostituti nella fabbricazione di batterie elettriche per automobili elettriche ad alte prestazioni. Anche se tra un decennio dovesse emergere un elemento o una sostanza chimica capace di prendere il suo posto, il litio rimarrà comunque un elemento fondamentale nella chimica delle batterie elettriche.

Il principale mercato per il minerale di litio è il mercato cinese. I prezzi di compravendita sono in yuan, poi convertiti in dollari americani sul mercato a pronti internazionale.

Il vantaggio competitivo della Repubblica Popolare Cinese nell’industria delle batterie agli ioni di litio, ossia la sua capacità di creare valore superiore ai propri concorrenti, durerà ancora lungo, fino a quando gli Stati Uniti e l’Unione Europea convertiranno in pratiche industriali quanto hanno politicamente proclamato negli ultimi anni.

Presumibilmente, l’unica strada per affrancarsi dal dominio cinese nella produzione di batterie elettriche agli ioni di litio, e a breve anche di auto elettriche, è puntare su tecnologie alternative come le batterie allo stato solido (di cui aziende giapponesi si stanno già occupando) o le batterie agli ioni di sodio, che promettono prestazione significativamente superiori alle batterie agli ioni di lito, e in questa circostanza, esclusi alcuni produttori giapponesi e cinesi, le aziende americane ed europei si troverebbero sulla stessa linea di partenza delle aziende cinesi.

Particolare attenzione meritano le batterie allo stato solido, delle quali il produttore giapponese di automobili Toyota annuncia già da diversi anni di avere trovato il modo di funzionamento, ma la difficoltà rimane invece il modo di produrle in larga scala. Queste batterie utilizzano un elettrolita solido, non liquido, generalmente composto di materiali ceramici o polimerici, che conferiscono alla batteria prestazioni superiori in termini di autonomia e tempi di ricarica rispetto alle batterie agli ioni di litio che utilizzano invece un elettrolita liquido, ma, forse, ciò che è ancora più importante è che non si infiammano quando superano certe temperature, che è invece uno dei limiti delle batterie agli ioni di litio. È proprio su queste tecnologie che le aziende europee e americane potrebbero puntare, dato che le aziende cinesi hanno puntato tutto o quasi tutto sulle batterie agli ioni di litio.

La domanda di mercato per le batterie elettriche è prevista in crescita esponenziale, ma nessuno dovrebbe dimenticare che la parte a monte della catena del valore del litio non è preparata per soddisfare questa domanda. Oggi, anche se ci sono abbastanza minerali, non ci sono abbastanza miniere attive. Per avviare un impianto di produzione di batterie elettriche possono bastare anche due anni, per una nuova miniera anche vent’anni.

L’assetto del mercato globale non è dunque affatto statico, a fronte di criticità e colli di bottiglia che lasciano comunque un qualche spazio di manovra per scelte strategiche lungimiranti che dovranno compiere sia l’attuale attore principale – la Cina – sia i suoi concorrenti lungo la filiera, sia infine i tanti acquirenti dei prodotti finiti. Insomma, non esiste ancora una tecnologia dominante per le batterie elettriche per automobili, la corsa è ancora aperta e non è da escludere che entro una decina di anni la fiaccola della tecnologia ritorni nelle terre d’Occidente.

[1] È sempre opportuno precisare che valutazioni qualitative di organizzazioni internazionali come la Banca Mondiale non sono verità rivelate o verità assolute, rappresentano però attendibili riferimenti per comparazioni e contestualizzazioni. così gli indicatori di governance in lingua originale: control of corruption, government effectiveness, political stability and absence of violence/terrorism, regulatory quality, rule of law, voice and accountability