La grafite è uno degli elementi di importanza notevole nella transizione energetica, e non solo. È un minerale non metallico costituito dal carbonio, presente in natura o prodotto in laboratorio. La grafite sintetica contiene tracce di antracite, carbone o coke di petrolio, che vengono sottoposti a un processo di “calcinazione”, cioè di riscaldamento a temperature elevate in appositi forni. Al composto raffreddato viene poi aggiunto un legante. L’impiego elevato di elementi chimici e petrolio nella sua produzione rende la grafite sintetica più inquinante e di qualità inferiore rispetto a quella naturale.

I primi impieghi della grafite risalgono a tempi antichi. Nel IV millennio a.C., veniva utilizzata come colorante nero per decorare le ceramiche. Tale uso artistico è stato mantenuto nel corso del tempo, tanto che il minerale venne soprannominato “mica dei pittori”. Nel Settecento, si diffuse anche l’epiteto “piombo nero”, poiché si pensava erroneamente che il suo colore nero derivasse dalla presenza di piombo nella sua composizione chimica. Il termine grafite deriva dal greco γράφω (io scrivo).

Ma la grafite si è dimostrata essenziale anche al di fuori dell’arte, come per esempio nel funzionamento degli impianti elettrici e nucleari. Questo materiale ha infatti ottime proprietà di conduzione elettrica e termica. La sua caratteristica forma a scaglie e la sua friabilità la rendono inoltre un ottimo lubrificante. Durante la guerra fredda, l’Unione Sovietica ha impiegato grandi quantità del minerale per la costruzione di mattoni nei reattori nucleari sovietici (i cosiddetti RBMK, tra cui quello della centrale nucleare di Černobyl). Alcuni di questi reattori sono ancora attivi, anche se sono stati modificati e resi più sicuri in seguito agli eventi tragici della centrale ucraina.

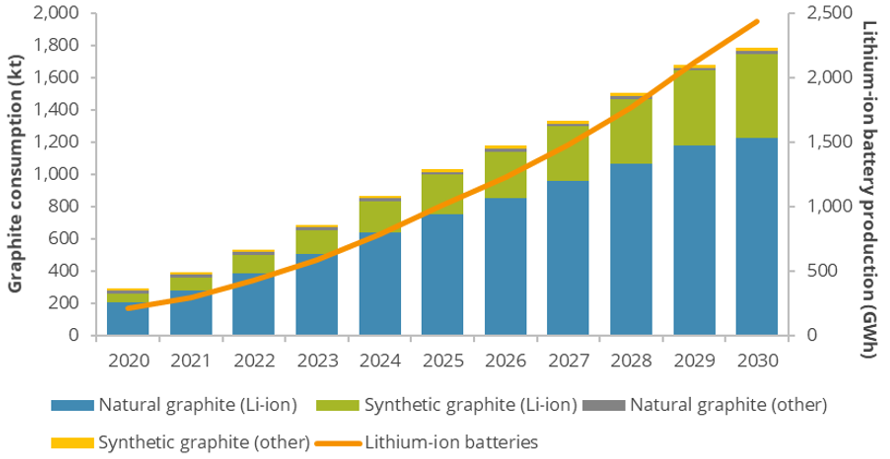

Negli ultimi vent’anni, in seguito al boom delle nuove tecnologie e della transizione energetica, i fogli bidimensionali di grafite, chiamati grafene, vengono impiegati nella produzione dei transistor, i dispositivi elettronici presenti nei semiconduttori alla base dell’industria elettronica. Alcuni ricercatori ritengono che nei prossimi anni la grafite potrebbe sostituire il silicio, che al momento è il principale componente dei transistor, poiché con i fogli di grafene è possibile creare dispositivi più piccoli ed efficienti. Il settore delle batterie per veicoli elettrici è un ulteriore riflesso della versatilità della grafite. Le moderne batterie ecologiche contengono infatti una quantità variabile da 5 a 10 kg del minerale.

Leggi anche: Grafene – Il sesto elemento

Questa grande varietà di impieghi ha reso la grafite, come ricordato, uno degli elementi protagonisti della transizione energetica: il suo impiego è quindi destinato ad aumentare significativamente nei prossimi anni. Secondo le stime di Benchmark Mineral Intelligence – un’agenzia specializzata nell’analisi delle materie prime – la grafite sintetica potrebbe rappresentare quasi due terzi del mercato degli anodi per le batterie di veicoli elettrici (EV) entro il 2025. Secondo altri studi, tra cui quello della società Project Blue, il 2023 sarà il primo anno in cui la produzione di batterie EV utilizzerà più della metà del totale della grafite prodotta nel mondo. Anche le previsioni di crescita del mercato della grafite naturale sono promettenti, benché il suo impiego potrebbe essere limitato a causa delle preoccupazioni ambientali associate all’estrazione e alla disponibilità di grafite sintetica.

La competizione globale nel mercato della grafite

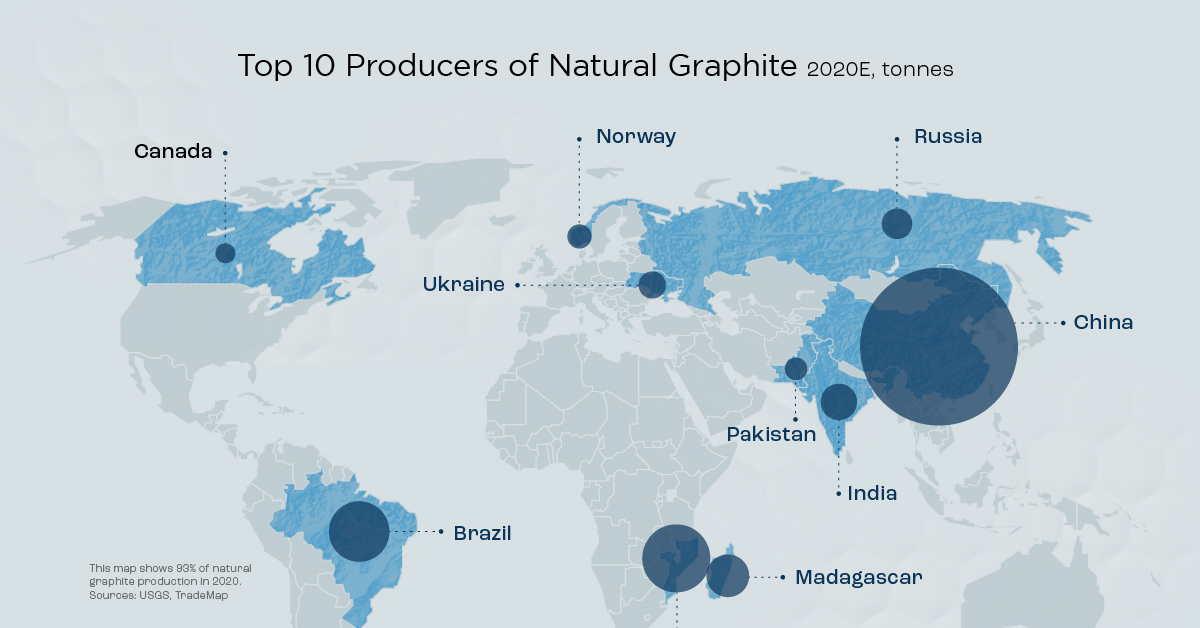

La Cina estrae il 60% della grafite naturale e ne raffina il 90% della quantità mondiale. Secondo le stime di Fastmarkets, la sua produzione naturale crescerà dai circa 1,6 milioni di tonnellate del 2023 a 2 milioni nel 2030. Gli analisti del settore ritengono che la Cina manterrà la sua egemonia per almeno i prossimi vent’anni.

Per ovviare alle implicazioni economiche e politiche della dipendenza da Pechino per la fornitura dei materiali critici, molti Paesi del mondo, sia asiatici che occidentali, stanno elaborando diverse strategie e ratificando nuove partnership per la diversificazione del mercato e l’implementazione della transizione energetica. In Giappone, per esempio, i fogli di grafite hanno sostituito il silicio e il vetro nella costruzione dei pannelli solari, poiché sono più flessibili e sottili. In Europa, la Germania si sta distinguendo per lo sviluppo di centri di ricerca per l’utilizzo della grafite, la sua estrazione – principalmente in Baviera – e per l’avvio di centri di purificazione del materiale previo impiego nella costruzione di batterie EV. L’azienda Westwater, vicino a Norimberga, ha sviluppato il primo impianto pilota in Germania per la produzione di oltre 10 tonnellate di prodotti a base di grafite purificata tramite procedure rispettose dell’ambiente e inseriti nelle batterie EV. L’utilizzo della grafite sintetica o estratta da miniere all’interno dei confini nazionali contribuirebbe alla diminuzione della dipendenza dal mercato cinese.

Gli Stati Uniti e l’Unione Europea sono gli attori più attivi, poiché necessitano di ingenti quantità di materiali strategici come la grafite o le terre rare per raggiungere gli ambiziosi obiettivi della transizione energetica. Per rafforzare la posizione americana nel mercato della grafite, l’Amministrazione Biden ha approvato l’investimento di parte dei fondi dell’Inflation Reduction Act – la legge federale di riferimento per la sicurezza energetica e la lotta al cambiamento climatico in vigore dal 2022 – nello sviluppo di impianti per la lavorazione della grafite in Georgia, Tennessee e Alaska. Tuttavia, nonostante il nuovo provvedimento americano faciliti la costruzione di nuove strutture di raffinazione per la grafite, non incentiva altrettanto gli scavi di nuove miniere.

In concomitanza, l’Unione Europea ha provveduto a inserire la grafite naturale nell’elenco delle materie prime critiche. Tale misura rientra in una più ampia strategia elaborata dalla Commissione per l’approvvigionamento futuro delle risorse naturali strategiche. Il Critical Raw Materials Act approvato lo scorso marzo 2023 dal Parlamento Europeo stabilisce che entro il 2030 le capacità interne dell’UE dovranno fornire almeno il 10% del consumo annuale dell’UE di materiale strategico estratto, almeno il 40% del consumo di materiali strategici lavorati e almeno il 15% del consumo di materiali strategici riciclati. Inoltre, non più del 65% del consumo annuale dell’UE di ciascuna materia prima strategica in qualsiasi fase di lavorazione dovrebbe provenire da un unico Paese terzo.

Nel continente africano, i leader della produzione di grafite sono il Madagascar e il Mozambico, rispettivamente al secondo e terzo posto a livello mondiale. In Asia, si distinguono la Corea del Nord e la Corea del Sud, con quest’ultima che mira a diventare leader nel mercato globale delle batterie EV. Anche l’India sta assumendo un ruolo sempre più incisivo, soprattutto nella produzione di elettrodi di grafite.

Ma per poter beneficiare delle grandi quantità di grafite e di terre rare di cui dispongono, i governi dei Paesi africani devono avviare riforme economiche e politiche importanti per garantire la sicurezza dell’ambiente e dei lavoratori, mentre i Paesi occidentali devono mantenere le loro promesse di investimento nelle economie e proporre accordi che possano competere con quelli cinesi. Pechino, infatti, attraverso la Via della Seta, ha già forgiato numerosi accordi bilaterali con i Paesi del sud del mondo per lo sfruttamento del loro territorio in cambio di lauti prestiti.

Le nuove restrizioni cinesi

Secondo i dati dello United States Geological Survey del 2022, la Cina detiene il 70% della produzione mineraria mondiale di terre rare e ospita almeno l’85% della capacità mondiale di trasformare i minerali critici in materiali utilizzabili dai produttori. E Pechino sa bene che questa condizione le permette di trasformare i minerali critici anche in arma diplomatica.

Nel 2010, a seguito di una disputa territoriale con il Giappone, la Cina ha posto considerevoli restrizioni alle esportazioni di materie prime, con gravi ripercussioni nelle tempistiche di produzione di tecnologie come cellulari e pannelli solari, a livello globale. Di recente, Pechino ha applicato simili restrizioni all’esportazione di gallio e di germanio, di cui controlla l’80% della fornitura mondiale, in risposta al freno statunitense sulle esportazioni dei semiconduttori. Infine, l’ultimo episodio risale allo scorso ottobre, a seguito della decisione dell’Amministrazione Biden di rafforzare i controlli sulle esportazioni di chip verso la Cina. Il ministero cinese del Commercio ha annunciato che dal 1° dicembre gli esportatori nazionali di alcuni prodotti di grafite dovranno essere in possesso di specifiche licenze. Pechino ha affermato che tale misura non è rivolta a nessun Paese nello specifico e che serve per “garantire la sicurezza e la stabilità della catena di approvvigionamento globale e salvaguardare la sicurezza nazionale”. Tuttavia, i governi dei Paesi acquirenti l’hanno interpretata come una diretta conseguenza delle nuove misure americane e la considerano una seria minaccia ai loro rifornimenti, che potrebbe peggiorare bruscamente nello “scenario peggiore” di un attacco militare cinese contro Taiwan.

Il governo di Xi Jinping aveva già posto alcune restrizioni alle esportazioni di grafite nel 2020, a seguito di un contenzioso con la Svezia. Quell’anno, diverse aziende cinesi fermarono temporaneamente l’invio di grafite a vari partner commerciali, adducendo motivazioni di tipo ambientale – ritenute quasi unanimemente ben poco credibili. Queste misure sono poi state rimosse.

Le nuove limitazioni presentano elementi strategici diversi rispetto a quelle del 2020. I produttori cinesi, compresi quelli con sedi all’estero, non saranno danneggiati dalle licenze di esportazione poiché, a differenza dei loro competitor stranieri, utilizzano una variante di grafite sintetica per la produzione di batterie per i veicoli elettrici non soggetta alle limitazioni. Un incremento del suo utilizzo da parte delle fabbriche cinese e dei loro acquirenti non inciderà positivamente alla produzione sostenibile delle tecnologie pulite.

Alcuni analisti avvertono che nel futuro prossimo misure simili potrebbero essere applicate al tungsteno, un metallo usato sia a scopi militari che tecnologici, già oggetto di controlli tra il 2015 e 2016.

Conseguenze economiche e di sicurezza

Nel 2021 gli Stati Uniti erano al 100% importatori di grafite, di cui un terzo proveniva dalla Cina. Gli Stati europei importano tuttora quantità superiori. A fronte di questa forte dipendenza, l’amministrazione Biden e i rappresentanti dell’Unione Europea hanno avviato una nuova serie di negoziati per rafforzare la cooperazione e assicurarsi sufficienti quantità di materiale prima che le restrizioni entrino in vigore. Si tratterà anche di affrontare i costi per l’implementazione di tecnologie per il riciclaggio di prodotti contenenti grafite, come parte integrante di una strategia per ridurre il grado di dipendenza. Per ora, questa strada non è la più conveniente poiché richiede un elevato consumo energetico e macchinari costosi. Alcune aziende europee, tra cui le scandinave Northvolt e Hydro Volt, stanno lavorando alla costruzione di impianti di riciclaggio delle batterie EV, da cui verranno recuperati metalli tra cui alluminio, acciaio, grafite e rame. In America, l’azienda canadese Li-Cycle Holdings Corp ha avviato la costruzione del suo primo impianto di riciclaggio nei pressi di Rochester.

Secondo i dati forniti da Fastmarkets, l’offerta europea di grafite naturale sarà in grado di soddisfare meno del 30% della domanda di grafite prevista dal settore delle batterie entro il 2033. La recente iniziativa di cooperazione tra Unione Europea e Stati Uniti ha l’obiettivo di garantire una fornitura sostenibile di almeno il 40% di grafite naturale e sintetica per le industrie dell’UE da fonti comunitarie.

A livello globale, le recenti restrizioni cinesi hanno comunque avuto l’effetto immediato di ridurre le esportazioni di questo minerale, aumentandone i prezzi e intensificando gli sforzi dei produttori di grafite al di fuori della Cina. I vicini asiatici hanno avuto reazioni contrastanti. Il governo sudcoreano, per esempio, ha dichiarato che cercherà di mantenere una comunicazione stretta con Pechino per evitare interruzioni di produzione anche nel settore delle batterie agli ioni di litio. Il Giappone invece ha risposto in modo più assertivo, dichiarando che “prenderà misure appropriate” qualora le azioni cinesi violino le regole dell’Organizzazione Mondiale del Commercio.

Infine, anche le esportazioni di grafite naturale potrebbero aumentare significativamente prima del 1° dicembre. Anche se per ora non sono previste ripercussioni significative sul mercato internazionale di questo minerale.

Le nuove tratte della grafite

Sebbene la Cina abbia il primato nella produzione globale, le più grandi miniere di grafite si trovano in Turchia, in alcuni stati africani, tra cui il Mozambico e la Tanzania, e sudamericani, tra i quali spicca il Brasile. Questi Paesi hanno quindi il potenziale per diventare i futuri principali fornitori di questo materiale. Le trattative commerciali e diplomatiche sono in fermento e sono aumentate in seguito all’invasione russa dell’Ucraina, evento che ha messo in luce i rischi della dipendenza energetica da un Paese politicamente inaffidabile.

Per il continente africano, a settembre, il consiglio di amministrazione della U.S. International Development Finance Corporation ha approvato un prestito di 150 milioni di dollari per finanziare un’operazione di estrazione della grafite a Balama, in Mozambico. La grafite sarà inviata all’impianto di lavorazione di Syrah in Louisiana, che ha ricevuto un prestito di 102,1 milioni di dollari dal Dipartimento dell’Energia degli Stati Uniti. La Tanzania ha invece di recente concluso un accordo per 667 milioni di dollari con tre aziende australiane per sviluppare progetti di grafite o di terre rare. Il Paese ha anche siglato un accordo con Walkabout Resources, una società australiana, per lo sfruttamento delle riserve di grafite di Lindi Jumbo, le più grandi del continente africano e su scala mondiale. Entro il 2030, la Tanzania dovrebbe produrre l’11,4% della grafite mondiale. In Asia, gli Stati Uniti stanno conducendo trattative bilaterali con la Corea del Sud per il rafforzamento del commercio di terre rare, semiconduttori e tecnologie emergenti.

La strategia cinese per conquistare il monopolio nel settore di estrazione ed esportazione di materiali strategici potrebbe dunque avere l’effetto indiretto di contribuire alla proliferazione di nuovi accordi e scambi commerciali tra i Paesi dell’Africa, dell’Asia e del Sud America e l’Occidente. La corsa è pienamente in atto, e l’esito è aperto.