Una minaccia esistenziale per il Medio Oriente

Mentre gli uomini discutono e litigano sull’impegno a combattere il cambiamento climatico, nonostante il pericolo chiaro e imminente denunciato dal report 2018 dell’Intergovernmental Panel on Climate Change (IPCC), la natura fa impietosamente e inesorabilmente il suo corso. Gli eventi climatici estremi aumentano di frequenza e intensità. Lo scorso giugno, per esempio, le temperature massime nel Bahrein hanno toccato nuovi massimi dopo il record del 1946. In India la perdurante siccità, accompagnata da una grave carenza idrica, continua a minacciare le comunità locali e crea nuova povertà. Gli esperti prevedono un aumento dei livelli del mare tra 25 e 80 centimetri (o più) entro la fine di questo secolo. Dagli anni Ottanta a oggi le perdite di ghiaccio artico sono triplicate e nel giro di quattro anni l’Antartide ha visto scomparire la stessa quantità di ghiaccio marino (pari a quattro volte le dimensioni della Francia) che si è dissolta dall’Artide in 34 anni. Il Global Climate Risk Index rileva che “complessivamente, oltre 526.000 persone sono morte per effetto diretto di più di 11.500 eventi climatici estremi; e i danni nel periodo 1998-2017 ammontano a circa 3.470 miliardi di dollari ( a parità di potere d’acquisto).”

TRASFORMARE LA CRISI CLIMATICA IN UN’OPPORTUNITA’. Secondo la Banca Mondiale, il costo attuale dei disastri legati al clima ammonta a 520 miliardi di dollari e qualcosa come 26 milioni di nuovi poveri all’anno. A titolo comparativo, la costruzione di infrastrutture resistenti agli effetti del riscaldamento globale richiederebbe una spesa extra di non più di 2.700 miliardi di dollari spalmati sui prossimi vent’anni. Il costo noto dell’inazione, di contro, è enorme e secondo le previsioni raggiungerà entro la fine di questo secolo la stratosferica cifra di 23.000 miliardi di dollari all’anno: il quadruplo rispetto ai costi della crisi finanziaria del 2008.

L’impatto economico del cambiamento climatico sarà pervasivo: si va da una grave destabilizzazione delle catene alimentari alla “distruzione creativa” delle attività basate sui combustibili fossili, passando per il danneggiamento diffuso delle infrastrutture, l’aumento delle disuguaglianze tra (e all’interno di) paesi incapaci di contrastare le conseguenze del fenomeno, l’esodo forzato di massa di uomini e animali e la devastazione di habitat umani, faunistici e vegetali. Si tratta di effetti collaterali globali, duraturi, persistenti e potenzialmente irreversibili. Tutto ciò ha spinto Joseph Stiglitz ad affermare recentemente che “la crisi climatica è la nostra terza guerra mondiale e richiede una risposta coraggiosa”.

La risposta sta in parte in una profonda decarbonizzazione, con il passaggio delle nostre economie dai combustibili fossili a soluzioni di green economy basate su tecnologie ed energie rinnovabili. Il rapido cambiamento tecnologico e le conseguenti innovazioni hanno reso le energie rinnovabili (solare, eolica, idroelettrica, geotermica) efficacemente competitive con le tecnologie a combustibili fossili, aprendo la strada a una redistribuzione delle risorse energetiche. Più di recente, l’IA e la blockchain sono state applicate alle energie rinnovabili per incrementarne l’efficienza e la competitività. Si tratta di tecnologie potenti ai fini dello sviluppo economico e dell’emancipazione delle comunità rurali dalla povertà attraverso l’“elettronizzazione” e la digitalizzazione.

Non è il caso tuttavia di farsi illusioni: la tecnologia non può essere una panacea in assenza di volontà politica, impegni ufficiali e investimenti pubblici e privati. In questo senso, la sempre più diffusa accettazione politica dei “New Deal verdi” è fonte di cauto ottimismo.

IMPATTO E RISCHI NEI PAESI MENA/GCC. Se il cambiamento climatico è un fenomeno globale, il suo impatto a livello regionale è vario e diseguale, e i paesi mena e subsahariani sono tra i più vulnerabili. La desertificazione dilagante, la siccità diffusa, gli alti tassi di crescita demografica (che segneranno un raddoppio della popolazione entro il 2050), la rapida urbanizzazione e il caldo estremo aggravano gli effetti della scarsità idrica, amplificando le ripercussioni del cambiamento stesso. Il 2018 è stato il quarto anno più caldo di sempre, con l’Algeria che ha registrato la temperatura più alta mai raggiunta in Africa (51,3°C) da quando esistono rilevazioni attendibili.

Circa 17 paesi sono già al di sotto della “soglia di povertà idrica” stabilita dalle Nazioni Unite. Secondo le previsioni della Banca Mondiale, la scarsità idrica di origine climatica costerà alla regione tra il 6 e il 14% del suo pil di qui al 2050, se non prima. Il tasso annuo di ricarica delle risorse idriche rinnovabili della regione mena è pari ad appena il 6% delle sue precipitazioni annue, contro una media mondiale del 38%. In questo contesto, non va dimenticato che l’Arabia Saudita ha esaurito quasi quattro quinti delle sue falde acquifere a causa di politiche sbagliate di “sicurezza alimentare” che hanno incoraggiato nuove pratiche agricole ad alto consumo idrico ed energetico per trasformare un paese in larga parte desertico nel sesto esportatore mondiale di grano! Il progetto è stato interrotto, ma il danno ambientale sarà permanente.

Ospitando il 6% della popolazione globale, ma solo l’1% delle risorse di acqua dolce, la regione mena (già alle prese con conflitti ambientali, territoriali, ideologici e religiosi) diventerà con ogni probabilità un campo di battaglia di “guerre idriche” entro la metà di questo secolo. L’Etiopia sta costruendo la Diga del Grande Rinascimento sul Nilo Azzurro, un’opera che secondo il governo del Cairo taglierà di circa il 25% i flussi a valle e l’approvvigionamento idrico dell’Egitto. La prospettiva di un conflitto è sempre più realistica: il presidente egiziano al-Sisi ha dichiarato apertamente che la diga è “una minaccia esistenziale”.

Un corpus sempre più ampio di evidenze e ricerche dimostra che c’è un forte nesso tra clima e conflittualità: gli eventi climatici avversi aumentano il rischio di violenze sia a livello interpersonale che di gruppo, nelle società di tutto il mondo e di ogni epoca storica. Se il cambiamento climatico non è stato il principale fattore scatenante dell’“incendio arabo” del 2011, la guerra civile siriana è sicuramente legata alla prolungata fase di siccità che tra il 2006 e il 2011 ha distrutto il 75% delle aziende agricole, ucciso l’85% del bestiame e devastato le comunità rurali della Siria, provocando un esodo forzato. Le guerre in Libia e in Yemen e i conflitti interni in Sudan sono stati esacerbati dalle scarse precipitazioni e dalla conseguente siccità, da cui il fenomeno dell’impoverimento rurale e delle migrazioni.

La dipendenza dall’acqua desalinizzata per l’uso domestico è un altro aspetto critico. I paesi mena detengono quasi il 50% della capacità di desalinizzazione mondiale, e quelli del Gulf Cooperation Council (GCC) ne dipendono per quasi il 90%. Il risultato è un’enorme impronta di carbonio, dato che la regione sfrutta impianti di desalinizzazione termica ad alto consumo energetico. Per ironia della sorte, la stessa regione è anche a rischio di inondazioni: la Banca mondiale ha individuato 24 città portuali in Medio Oriente e 19 in Nord Africa particolarmente vulnerabili all’innalzamento delle acque. In paesi come il Kuwait e gli Emirati Arabi Uniti (eau), la minaccia dell’innalzamento dei livelli marini potrebbe avere un impatto permanente sul pil dell’ordine rispettivamente del 24% e del 9%. Inoltre, le ampie disuguaglianze in termini di redditi e ricchezza nella regione (dai circa 70.000 dollari pro capite del Qatar ai meno di 1.000 del Sudan) implicano diverse capacità di adattamento ai rischi legati al cambiamento climatico e di mitigazione degli stessi.

Il cambiamento climatico pone una sfida esistenziale, minacciando la sostenibilità economica dei produttori di petrolio della regione mena. La transizione energetica in corso per realizzare l’agenda COP21 e assolvere ai relativi impegni, in vista di una svolta globale dai combustibili fossili all’energia rinnovabile, implica il rischio di una rapida svalutazione della principale fonte di reddito e ricchezza dei paesi petroliferi e del GCC per effetto del crollo della domanda e dei prezzi. I combustibili fossili potrebbero diventare stranded assets, cioè beni che non garantiscono un ritorno economico sicuro in caso di svalutazioni impreviste o premature. Per contrastare questa minaccia esistenziale, i paesi GCC devono accelerare i loro piani di diversificazione economica e sviluppare e implementare strategie di decarbonizzazione. Il percorso è stato intrapreso, anche se a passi timidi e incerti.

ALLA RICERCA DI NUOVE STRATEGIE. Le nazioni GCC hanno avviato una graduale revoca dei sussidi per combustibili, elettricità e acqua al fine di ridurre l’intensità energetica di produzione e consumi indotta da aiuti distorsivi. La revoca dei sussidi avrà l’effetto di ridimensionare i consumi stessi e favorire un riorientamento del mix energetico verso fonti alternative ai combustibili fossili, garantendo anche i margini di bilancio per finanziare investimenti in energie rinnovabili e infrastrutture resilienti al cambiamento climatico.

Il Medio Oriente e l’area GCC fanno parte della Sun Belt globale: i deserti assorbono in sei ore più energia di quanta ne consumi il mondo intero in un anno. Lo sfruttamento dell’energia solare è una scelta politica vincente, per quanto il mercato dell’eolico stia lentamente guadagnando terreno in Giordania e in Marocco, e oltre il 56% della superficie dei paesi del Golfo abbia significative potenzialità di sviluppo eolico.

La nazioni GCC, e in particolare gli Emirati Arabi Uniti, stanno prendendo l’iniziativa nella regione mena per accrescere l’efficienza energetica – un obiettivo a portata di mano – e investire nell’energia rinnovabile. Oggi c’è una quantità di progetti nel settore delle rinnovabili che prevede lo sviluppo di una capacità di generazione di energia di oltre 7gw nel giro di qualche anno. Il nuovo attivismo è stato sostenuto dalla crescente competitività di costo delle rinnovabili (oggi costruire nuovi impianti eolici e fotovoltaici è di fatto più economico che gestire quelli a combustibili fossili esistenti) e dall’abbattimento degli oneri di stoccaggio energetico (nel caso delle batterie agli ioni di litio, si prevede una riduzione di spesa del 36% di qui al 2021 rispetto ai valori di fine 2017).

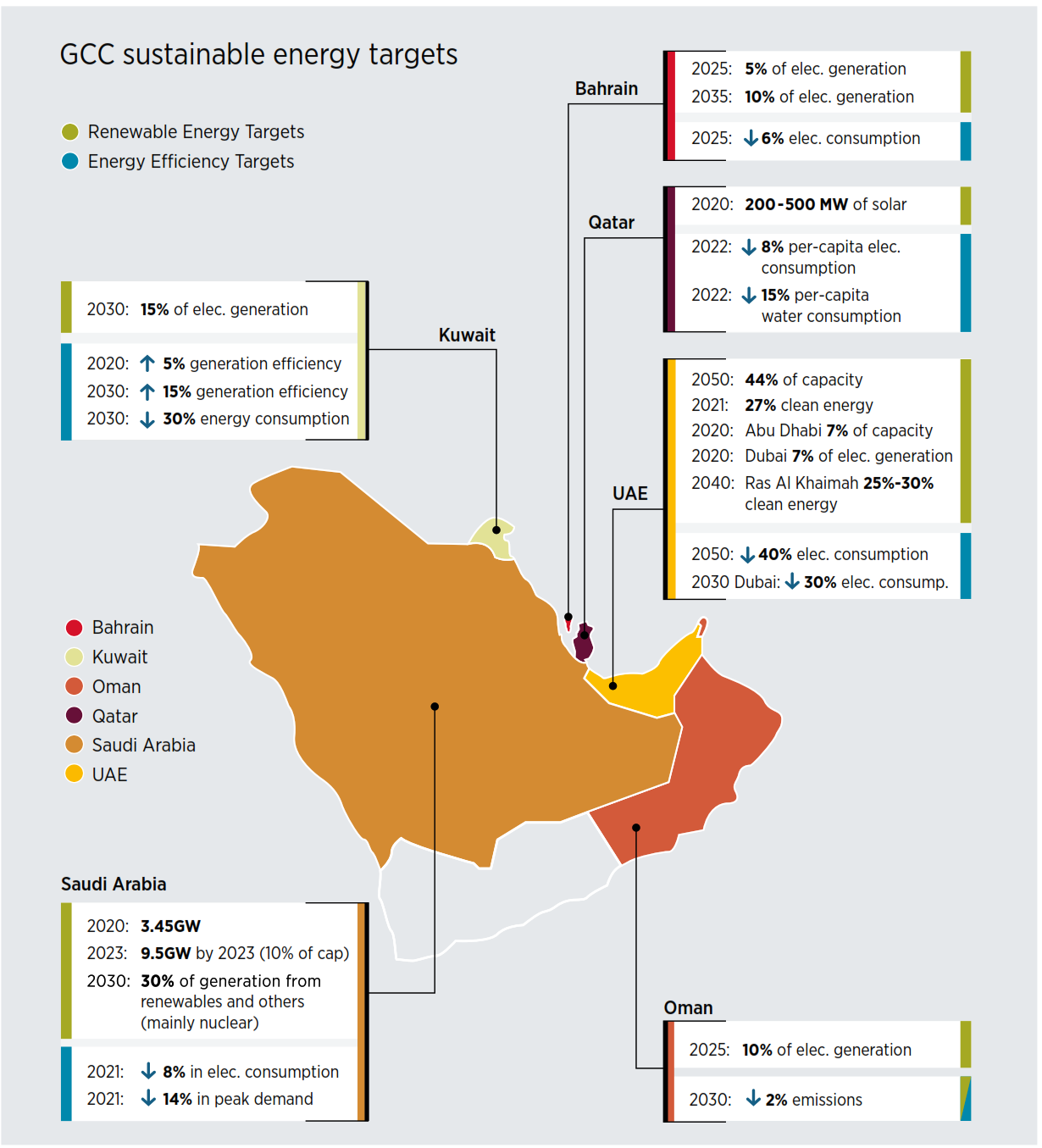

Stando al report 2019 di IRENA, entro il 2030 le rinnovabili consentiranno alla regione di risparmiare 354 milioni di barili equivalenti di petrolio (-23%), creare qualcosa come 220.500 nuovi posti di lavoro, ridurre le emissioni di biossido di carbonio del settore energetico del 22% e contemporaneamente tagliare il prelievo idrico del 17%. Per quanto riguarda i target di sviluppo delle energie rinnovabili, si va dagli ambiziosi obiettivi degli EAU (il 44% della capacità entro il 2050, partendo da un 27% di energia pulita nel 2021) a quelli del Bahrein (il 10% della generazione di elettricità entro il 2035) e dell’Arabia Saudita (il 30% della produzione da rinnovabili e altre fonti – principalmente il nucleare – entro il 2030). Un’altra componente fondamentale della riduzione dei consumi è l’efficienza energetica, con target di abbattimento del fabbisogno elettrico compresi tra il 6% del Bahrein (entro il 2025) e il 30% degli EAU (entro il 2030). E c’è chi punta all’obiettivo zero emissioni nette: 15 nazioni hanno annunciato l’intenzione di conseguirlo entro il 2050 (o prima). Il GCC non si è ancora espresso al riguardo.

Un altro ambito di riforma, in aggiunta allo sviluppo di progetti per l’energia rinnovabile, riguarda gli investimenti nell’efficienza energetica. Il retrofitting degli edifici esistenti consente di migliorare l’efficienza energetica e ridurre le emissioni di co2. L’edilizia verde rappresenta un’altra iniziativa strategica che sta prendendo piede: la municipalità di Dubai ha emanato le Green Building Regulations and Specifications, in vigore da marzo 2014, per tutte le nuove costruzioni nell’emirato. Dubai è però l’unica città della regione mena ad aver aderito al programma Building Efficiency Accelerator per raddoppiare il tasso di efficienza energetica entro il 2030.

Le sfide FUTURE E IL NODO DEI SUSSIDI. Guardando al futuro, i paesi della regione devono affrontare tre ordini di sfide.

Istituzionali:

- Le politiche per la transizione dai combustibili fossili all’energia pulita sono già in campo; finché non saranno eliminati i sussidi, tuttavia, difficilmente si potrà superare il retaggio della costruzione di grandi impianti convenzionali per soddisfare la domanda.

- Tali iniziative dovrebbero essere idealmente sostenute dall’adozione di una politica di zero emissioni nette che funga da comune denominatore della strategia di risposta al cambiamento climatico. Altre nazioni gcc potrebbero seguire la scelta politica degli eau e istituire ministeri del Cambiamento climatico e dell’Ambiente.

- Occorrono standard regionali uniformi per rimuovere le barriere al commercio e agli investimenti, integrare i mercati energetici regionali e trarre vantaggio dalle economie di scala.

- Va rafforzata la capacità di sostenere la creazione e lo sviluppo di politiche di contrasto al cambiamento climatico e la formazione di esperti in campo giuridico, che possano affiancare il governo e il settore privato nella messa a punto di iniziative e strategie funzionali all’obiettivo zero emissioni nette.

Finanziamenti:

- Introdurre tasse sul carbonio nella regione mena per ottenere entrate sostanziose, incrementare l’efficienza energetica e cofinanziare le strategie di decarbonizzazione.

- Sostenere player e impianti di piccola scala: gli elevati requisiti di capitale per le grandi strutture costituiscono un deterrente all’ingresso di attori minori. La promozione di impianti fotovoltaici domestici e commerciali consentirebbe di migliorare l’efficienza energetica favorendo lo sviluppo di risorse energetiche distribuite.

- Facilitare nuovi finanziamenti energetici: nel 2018 le emissioni globali di green bond hanno toccato il record di 167 miliardi di dollari. Il GCC potrebbe diventare il fulcro di green bond e “sukuk verdi” (le sukuk sono obbligazioni islamiche che rispettano le regole della Sharia) dei mercati emergenti e dei paesi mena.

- Creare banche “verdi” per finanziare le attività di decarbonizzazione del settore privato: dall’efficientamento energetico al retrofitting agli investimenti per la mitigazione del rischio climatico.

Adozione di innovazioni tecnologiche:

- Implementare la blockchain (per la gestione delle reti elettriche) e l’ia per potenziare l’efficienza e la capacità di conservazione e condivisione dell’energia solare attraverso reti interconnesse.

Come si è visto, il cambiamento climatico pone sfide temibili e rischi esistenziali per la regione mena, il GCC e altri paesi petroliferi mediorientali e nordafricani. Per riassumere:

- I paesi MENA sono estremamente vulnerabili al cambiamento climatico per via delle loro condizioni geografiche e demografiche, della mancanza di infrastrutture resilienti al clima, della scarsa preparazione e capacità istituzionale di mitigare i rischi che il fenomeno comporta. Gli stessi paesi (principalmente in Nord Africa) sono alle prese con i sempre più gravi effetti di spillover delle migrazioni e degli spostamenti di massa dall’Africa subsahariana indotti dal clima. Di qui il rischio sempre più concreto di conflitti climatici.

- La transizione energetica globale e le politiche di decarbonizzazione minacciano seriamente di trasformare la ricchezza dei produttori petroliferi in termini di risorse combustibili fossili in stranded assets. Lo stesso pericolo incombe sul settore bancario e finanziario della regione, data la sua pesante esposizione al comparto dell’oil&gas. Si tratta di rischi esistenziali.

- I paesi GCC hanno sviluppato politiche di sostenibilità energetica. L’impegno è per ora di modesta entità, considerando l’ampio vantaggio naturale in termini di sfruttamento dell’energia solare ed eolica e la sostanziosa disponibilità di risorse finanziarie per un’accelerazione degli investimenti in asset energetici rinnovabili. Occorre sviluppare e implementare una politica climatica di zero emissioni nette.

- Per mitigare i rischi del cambiamento climatico, i produttori petroliferi della regione devono accelerare la diversificazione economica rispetto all’oil&gas. Ciò impone una rapida eliminazione dei sussidi per il consumo di combustibili fossili. La decarbonizzazione e la diversificazione economica rappresentano strategie complementari e un’opportunità win-win. Puntando sull’energia rinnovabile e sostenibile e su attività e industrie in grado di mitigare il rischio climatico, i paesi gcc possono creare posti di lavoro e una nuova base di esportazioni alternativa, all’insegna di un New Deal verde.