L’oro salva la Banca Nazionale Svizzera

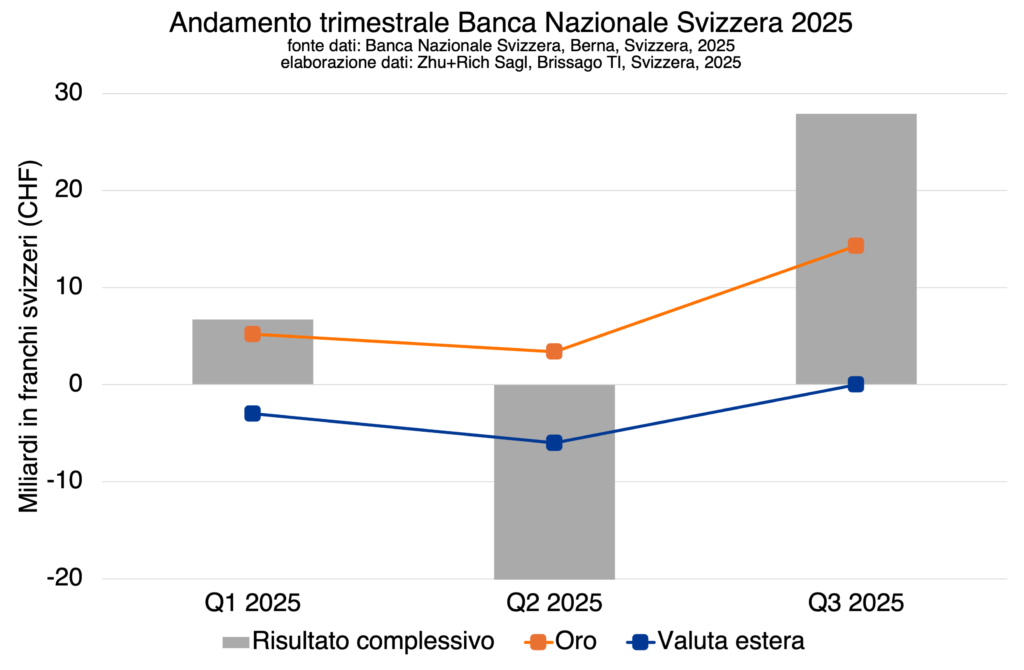

Dagli inizi del 2025, la Banca Nazionale Svizzera (BNS) vive una decisa inversione di tendenza, tornando all’utile grazie al rialzo del prezzo dell’oro. Dopo un primo semestre chiuso con una perdita di 22 miliardi di franchi, l’istituto registra nel terzo trimestre un profitto record di 27,9 miliardi di franchi (30,1 miliardi di euro), portando i primi nove mesi a un utile netto di 12,6 miliardi di franchi. Il motore di questa ripresa è l’aumento di valore delle riserve auree, che compensa le perdite sulle posizioni in valuta estera e l’apprezzamento del franco svizzero.

La BNS detiene circa 1.040 tonnellate d’oro, quantità stabile da oltre un decennio, ma tra fine 2024 e settembre 2025 il prezzo del metallo è salito da 76.011 a 98.024 franchi al chilogrammo (+30%), generando plusvalenze per 22,9 miliardi di franchi. Le attività in valuta estera subiscono invece una perdita di 9 miliardi, penalizzate dalla forza del franco, mentre le posizioni in franchi registrano un calo contenuto (–0,9 miliardi) dovuto agli interessi sugli averi a vista, cioè sui conti correnti detenuti presso la BNS da parte di banche commerciali, enti pubblici e talvolta di istituzioni finanziarie estere.

La corsa dell’oro riflette un contesto globale caratterizzato da incertezze politiche, prospettive di rallentamento economico e aspettative di tagli dei tassi da parte della Federal Reserve. La debolezza del dollaro e l’aumento della domanda da parte delle banche centrali, soprattutto asiatiche e mediorientali, spingono il prezzo dell’oro a livelli mai raggiunti negli ultimi venti anni, anche, forse, a causa del ruolo crescente dell’oro come strumento di de-dollarizzazione e protezione dalle sanzioni finanziarie internazionali.

Per la BNS, istituto controllato dai Cantoni svizzeri ma quotato alla Borsa di Zurigo, il profitto non rappresenta un obiettivo di politica monetaria, bensì un effetto contabile. Tuttavia, in Svizzera gli utili della banca centrale hanno rilevanza politica e fiscale, poiché parte dei profitti è distribuita a Confederazione e Cantoni. Dopo due anni di perdite, il ritorno all’utile riaccende il dibattito sulla possibilità di ripristinare i versamenti, ma la BNS invita alla prudenza, poiché i risultati dipendono fortemente dai mercati e la legge impone accantonamenti obbligatori per mantenere le riserve monetarie. Un’inversione del prezzo dell’oro o un nuovo ciclo di rialzo dei tassi globali potrebbero rapidamente ridurre le plusvalenze.

Per i policy maker europei, il caso svizzero offre almeno tre punti di riflessione: primo, la solidità patrimoniale delle banche centrali è una condizione necessaria per preservare la credibilità delle politiche monetarie, soprattutto in fasi di instabilità; secondo, l’oro conferma il suo ruolo di strumento anticiclico e di diversificazione, utile per bilanciare le perdite derivanti dalle fluttuazioni valutarie e dai tassi elevati; terzo, la gestione prudente delle riserve — in una combinazione che includa oro, valuta e titoli a basso rischio — resta una leva fondamentale di stabilità finanziaria.

Leggi anche:

L’annuncio dell’euro digitale: perché è importante

Breve storia della Fed

In questo contesto, l’esperienza della BNS assume valore anche per la Banca Centrale Europea (BCE). Il forte impatto delle perdite sui portafogli obbligazionari, dovute all’aumento dei tassi negli ultimi due anni, riapre il dibattito sulla sostenibilità dei bilanci delle banche centrali dell’Eurozona. Integrare una quota maggiore di riserve auree o strumenti reali nelle politiche patrimoniali della BCE potrebbe offrire una protezione parziale contro la volatilità dei tassi e rafforzare la fiducia nel sistema monetario europeo, garantendo al contempo maggiore resilienza futura.