Lo scenario energetico post Covid-19 e le prospettive italiane

Un sistema economico globalizzato e strutturalmente interconnesso richiede risposte coordinate per fronteggiare incertezze crescenti. Il Covid-19 continua ad agire come interruttore globale con ricadute molteplici ed esiti imprevedibili. In tale quadro, il settore energetico sembra essere quello maggiormente coinvolto, già investito da differenti fattori, quali il crollo dei prezzi, i conflitti a livello regionale, l’instabilità dei progetti politici, segnando di conseguenza anche lo scenario italiano.

Inoltre, le oscillazioni della classe politica e le alternanze al governo, nonostante gli sforzi nel perseguire le indicazioni ambientali europee per il 2020, non hanno consentito la continuità strategica necessaria. Peraltro, secondo l’ENEA i blocchi e le restrizioni sociali nell’ambito nazionale e lo shock dei prezzi del greggio nel contesto internazionale hanno accentuato le contraddizioni del sistema: i consumi medi sono calati del 20% per energia elettrica (del 30% solo nel Settentrione), 30% per GNL e 43% per gasolio e benzina.

In coerenza con l’Agenda 2030 dell’ONU, le indicazioni dell’agenda europea per la sostenibilità e l’approvvigionamento diversificato delle risorse, l’Italia riesce a garantire stabilità dei prezzi pur registrando dipendenza dalle importazioni. Tuttavia, il Covid-19 ha parimenti incentivato la necessaria transizione energetica, nonostante farraginosi meccanismi amministrativi e limiti strutturali non aiutano il nostro Paese a fronteggiare le difficoltà.

In particolare, la pandemia ha evidenziato che i piani di continuità operativa aziendale e industriale nel settore energetico italiano, eccetto pochi casi, non sono in grado di gestire variabili sconosciute e in rapida evoluzione.

Il peso sistemico della variabile inattesa

In primo luogo, le frizioni all’interno dell’OPEC+ (che comprende 23 Paesi produttori, Russia compresa) dopo il vertice di Vienna del 5 marzo 2020 ha indotto ad una spropositata immissione di petrolio sul mercato: con prezzi negativi, carente capacità di stoccaggio e i blocchi imposti alle economie mondiali, ciò ha scatenato una crisi trasversale con implicazioni profonde sul piano finanziario. Al contempo, le misure governative di lockdown hanno indotto ad una variazione di potenza assorbita sulla rete nazionale con conseguenze sui consumi delle famiglie e delle imprese.

Tutto ciò ha inevitabilmente prodotto conseguenze nel sistema energetico italiano. Anzitutto si è registrato un forte calo dei consumi (-20% nel secondo trimestre e -10% nell’intero semestre); in secondo luogo, si evidenziano riflessi sulle emissioni di CO2. Nonostante negli ultimi anni l’emissione di CO2 dell’Italia fosse maggiore rispetto ai valori dei principali paesi europei, il phase out del carbone ha contribuito sicuramente al calo del 10% di emissioni nel primo trimestre del 2020.

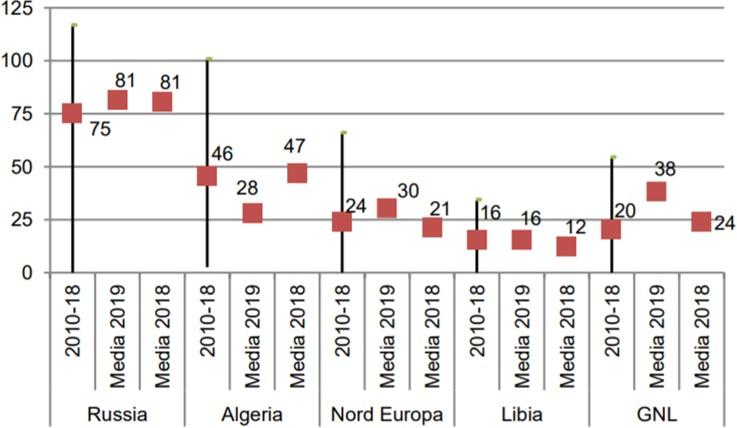

In questo quadro il gas ha avuto un incremento del 9% (coprendo il 36% del mix energetico nazionale) come le rinnovabili, in particolare l’eolico (+14%) e il fotovoltaico (+9%). Le fonti fossili sono rimaste stabili nonostante il forte calo del carbone (-25%), mentre è in arretramento l’idroelettrico (-6%). Le ripercussioni maggiori si hanno sul prezzo dell’elettricità, con evidenti variazioni del PUN (Prezzo Unitario dell’elettricità) e relative ricadute sul PIL (con un calo tra il 7 e il 13% fino al 2021) a seconda dell’andamento della domanda nelle rispettive zone di mercato nazionali. In tale quadro l’impatto del covid-19 ha nuovamente rafforzato il peso del GNL, tanto da riportarlo ad essere la prima fonte di energia primaria a livello nazionale. Infatti, secondo gli indicatori di sicurezza del sistema energetico italiano (dipendenza, diversificazione ed instabilità politica dei fornitori), il GNL si è dimostrato più affidabile in virtù dell’attuale abbondanza di offerta, delle provenienze diversificate (Figura 1), che si riflettono in un più elevato indice della stabilità politica dei Paesi fornitori.

Figura 1. Immissione di gas naturale in Italia per punto di entrata – valori giornalieri massimi, medi e minimi 2010-2018. Fonte: ENEA Analisi trimestrale 01/2020

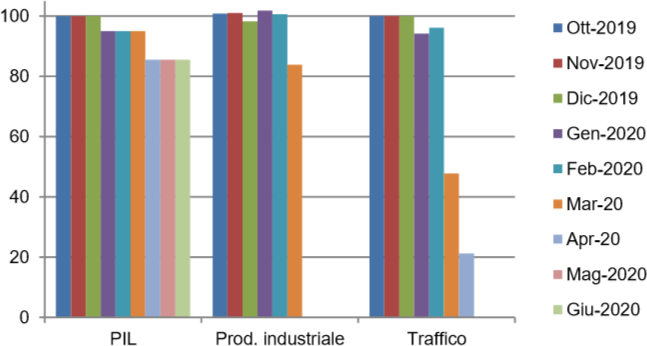

Al contempo, con l’eccesso di greggio sul mercato e la chiusura di alcuni impianti, il gas subisce forti tagli e riduzioni sulla produzione e sui trasporti (Figura 2).

Nonostante la guerra dei prezzi sul petrolio abbia usualmente un effetto negativo sulla transizione energetica, sia in termini di velocità che di portata, lo scenario attuale evidenzia due linee parallele: dove il settore petrolifero e del gas si mostrano in difficoltà per il crollo dei prezzi, le energie rinnovabili dimostrano una grande vitalità grazie ad accordi off-take garanzia sui rendimenti [1], accesso prioritario alla rete e condizioni insolitamente vantaggiose per il fotovoltaico. Su quest’ultima linea si muove anche ENI[2] avrà un ruolo sicuramente rilevante nello scenario post-pandemia.

Scenari e opportunità per l’Italia

In primo luogo, si verificherà un accelerato cambiamento strutturale nei consumi e nell’approvvigionamento del petrolio, inducendo effetti sociali nella difficoltà di accesso ai servizi e rischi per la stabilità finanziaria.

Già impegnate nell’adattamento del proprio business model alla transizione energetica, per le aziende è inoltre evidente l’importanza delle implicazioni per combustibili e tecnologie, con ricaduta sul gas naturale a causa dei legami tra i prezzi del petrolio e del gas che permangono nella maggior parte dei contratti di lungo termine.

A questo si aggiunge la gestione dell’emergenza sanitaria, che richiede un adeguamento dei tipici piani d’emergenza: le industrie diventano quindi bisognose di strategie di mantenimento delle operazioni per i servizi energetici critici e di gestione del rischio[3]: considerare gli sforzi del settore pubblico e i flussi di informazioni nella sicurezza; adattare il comparto energetico “essenziale” alla continua evoluzione; inquadrare le priorità di interesse pubblico per un piano di intervento statale e, al contempo, mantenere il focus delle spese pubbliche sulle misure di soccorso COVID. Utile alla ripartenza in questa direzione può essere approfittare dell’entusiasmo politico per la clean energy e delle infrastrutture per attuare riforme normative durature. Data la premessa, il cosiddetto “fattore umano” deve restare centrale con i dovuti adattamenti green, con riferimento alla salute, allo smaltimento di materiali plastici, ecc.

Data la bassa competitività dei settori tradizionali per inadeguate politiche d’innovazione ed economie di scala che migliorano il trade-off tra costi ed efficienza delle energie rinnovabili, le aziende hanno l’opportunità di attivare processo virtuosi a livello economico e comportamentale lavorando sul consumatore per sviluppare consapevolezza e educazione alla sostenibilità.

Coerentemente con la Mission Innovation di COP21 di cui l’Italia è promotrice, ed in linea con gli SDG dell’ONU, è quindi auspicabile il raddoppio dell’assegnazione di risorse pubbliche in ricerca e sviluppo per l’energia pulita. Così facendo, la cooperazione tra pubblico e privato nella creazione di valore, in termini di digitalizzazione e tecnologizzazione soprattutto dei processi organizzativi e industriali verrebbe implementata a vantaggio della transizione energetica. Inoltre, se il problema maggiormente previsto è la vulnerabilità[4] sistemica, la portata intersettoriale delle azioni è la sfida che le industrie si troveranno ad affrontare, lavorando su sicurezza, innovazione e continuità operativa.

In terza istanza, data la sua portata globale è possibile anche considerare, in un approccio ottimale, un’azione condivisa con gli altri Stati dell’UE in quella che è la sfida comune decisiva: definire una nuova Politica Energetica (superando quella relativa all’art. 194 del TFUE), lavorando su diversi fronti, come l’implementazione delle rinnovabili, la diversificazione degli approvvigionamenti e l’adeguamento infrastrutturale. Questo scenario dovrà essere caratterizzato da politiche che incentivino ricerca, innovazione ed efficienza energetica.

Tra Stato, Unione Europea e privato

Lo Stato dovrà essere protagonista di questa nuova stagione. Le azioni di regolamentazione e governance, infatti, richiedono uno snellimento dell’iter burocratico, accelerazione dei processi decisionali e l’utilizzo del network diplomatico europeo ed extra-europeo con cooperazione pubblico-privata.

Non bisogna però dimenticare l’industria energetica tradizionale purché la Politica Europea di efficienza energetica sia volta al miglioramento del contesto, in termini di sostenibilità e protezione ambientale, controllo e salvaguardia sul piano terrestre e marittimo, sicurezza interna ed esterna agli impianti industriali. Anche a fronte delle misure per la climate-neutrality entro il 2050 adottate dalla Commissione UE dell’8 luglio scorso, le aziende principali del panorama energetico nazionale italiano hanno un solo concetto su cui concentrarsi: la continuità operativa, sia essa intesa in termini di collaborazione tra il Pubblico e il Privato che nella definizione di politiche energetiche nazionali.

In quest’ottica, appoggiarsi ad attori storicamente rilevanti come ENI, EDISON ed ENEL è fondamentale nella diplomazia economica e commerciale, sfruttandone le posizioni strategiche in termini di partnership internazionali. In questo senso, ENI si afferma ancora una volta come interlocutore preferenziale nella pianificazione di una buona Strategia Energetica Nazionale, data la sua consolidata presenza su territori strategici come la Penisola Arabica e più ampiamente il Medio Oriente.

La necessita di aumentare il potenziale d’acquisto dell’UE come attore unico è sotto gli occhi di tutti. Allo stesso tempo, una buona conoscenza del mercato aiuterebbe ad accrescere la capacità di modellare la strategia energetica nel perseguimento dell’interesse nazionale, ambito in cui l’intelligence ha un ruolo strategico.

In entrambi i casi, la strada da percorrere è obbligata: coordinamento di Enti governativi, regionali e scientifici, per una strategia europea inclusiva di quelle nazionali; coinvolgimento multisettoriale (incluso il sociale) e multilivello (energetico, commerciale, industriale); misure di controllo e monitoraggio per una politica trasparente e onnicomprensiva degli attori in gioco, che preveda revisione, feedback e aggiornamento ogni 2-3 anni, tramite processi partecipativi dell’expertise dei vari governi europei; intensificazione sinergica tra network commerciale e network diplomatico nazionale ed europeo. In breve, il pubblico e il privato devono necessariamente cooperare per non subire conseguenze economiche inevitabilmente negative nel lungo periodo.

Note:

[1] Uno dei principali ostacoli agli investimenti nelle energie rinnovabili è che tradizionalmente ci sono stati rendimenti a due cifre sui progetti di petrolio e gas, e a cifre singole per le energie rinnovabili. Prima della pandemia, il prezzo del petrolio si aggirava intorno ai $ 70 al barile e stava inseguendo progetti a monte che offrivano rendimenti stimati del 15% -20%. Da allora, il petrolio è sceso al di sotto di $20 e ha persino toccato un terreno negativo per lo stoccaggio ridotto sul mercato a termine. Data tale pressione sul settore, i rendimenti di circa il 9% potrebbero apparire molto più appetibili rispetto a quelli ottenuti alla fine del 2019.

Vedi Energy Intelligence, “Renewable Returns Looking More Palatable”, EI New Energy, May 7, 2020. http://www.energyintel.com/pages/eig_article.aspx?DocId=1071354&IsSearchResult=true

[2] L’Eni in Italia ha ridotto il capex (spesa in conto capitale) di circa il 25% quest’anno con obiettivo del 35% nel 2021. Inizialmente, il capitale investito a basse emissioni di carbonio era di 2,6 miliardi di euro combinati per entrambi gli anni, con fondi suddivisi all’80% all’estero e al 20% in Italia. All’inizio di questo mese, Eni, attraverso la sua filiale locale rinnovabile ArmWind, ha avviato la produzione commerciale presso il parco eolico di Badamsha a terra da 48 MW nel Kazakistan nord-occidentale. Eni ha un obiettivo 2050 di 55 GW di capacità rinnovabile installata e una base clienti al dettaglio superiore a 20 milioni, principalmente nei paesi OCSE. Eni ha anche recentemente costruito parchi fotovoltaici solari in siti industriali in Italia e ha aspirazioni rinnovabili negli Stati Uniti. Energy Intelligence, “Eni Sprints to Front-Runner Status in Green Race”, EI New Energy, May 5, 2020. http://www.energyintel.com/pages/Eig_Article.aspx?DocId=1065306.

Vedi anche Energy Intelligence, “Eni Creates US Renewable Venture”, EI New Energy, Jan 2, 2020 http://www.energyintel.com/pages/Eig_Article.aspx?DocId=1058437 .

[3] D. Hartman, “7 ways to refine the energy sector’s COVID-19 response”, Utility Dive, April 15, 2020. https://www.utilitydive.com/news/7-ways-to-refine-the-energy-sectors-covid-19-response/576020/

[4] Questo tipo di ambiente è comunemente denominato VUCA environment, cioè volatility, uncertainty, complexity and ambiguity. Si tratta di un contesto dinamico e variabile a causa di fattori non comunemente noti o di cui usualmente non se ne prevede l’impatto.