L’importanza del Mar Rosso e il suo impatto sul commercio marittimo globale

La situazione che si è creata nel Mar Rosso dal 19 ottobre sta iniziando ad avere pesanti impatti sull’economia globale, oltre a causare tensioni geopolitiche e di carattere militare. Se è vero che gli assalti degli Houthi contro alcune navi cargo sono concentrati in particolare nella zona dello stretto di Bab al-Mandab, va però considerato che questo stretto è la porta di ingresso delle navi nel Mar Rosso e nel Canale di Suez.

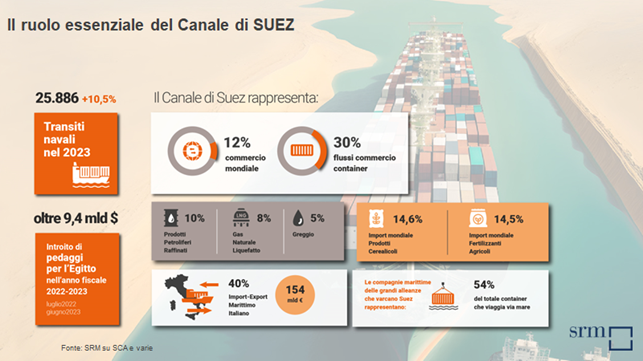

Su questa rotta (che è parte anche della Belt&Road Initiative e che collega l’Asia al Mediterraneo e, attraverso Gibilterra, alla costa atlantica sia europea che nord americana) viaggia circa il 12% delle merci globali e il 30% dei container. Non è, dunque, una semplice area di transito ma un nodo logistico che rifornisce di materie prime e prodotti finiti l’Europa e il Nord America. Per citare qualche altro dato, in termini energetici, il Canale di Suez rappresenta il 10% dei prodotti petroliferi raffinati, l’8% del gas naturale liquefatto (LNG) e il 5% del greggio. Inoltre, vanta il transito del 14,6% dell’import mondiale dei prodotti cerealicoli e del 14,5% dell’import mondiale dei fertilizzanti agricoli.

Questo passaggio è uno dei principali chokepoint (snodo strategico) mondiali per le merci che vengono trasportate con modalità marittima e infatti nel 2023 sono transitate quasi 26.000 navi, +10,5% sull’anno precedente (picco che è stato raggiunto poco prima dello scoppio della crisi di cui stiamo parlando).

Leggi anche: Il collo di bottiglia del Mar Rosso in un quadro regionale complicato

Un altro aspetto da considerare è quello finanziario: il Canale di Suez rappresenta una delle principali fonti di entrate in valuta pregiata per l’Egitto: oltre 9,4 miliardi di dollari dalle tariffe di transito nell’anno fiscale 2022-2023. Il rischio che tali entrate siano ridimensionate pone gravi incognite sulla stabilità economico-finanziaria dell’Egitto e aggrava gli effetti potenziali di questa crisi.

Oltre a questi elementi, occorre considerare che gli attacchi alle navi commerciali in transito da parte degli Houthi non resta circoscritto al Canale ma, a cascata, ha conseguenze dirette anche sull’insieme dell’economia mondiale perché attiva possibili aumenti dei prezzi e blocchi nelle supply chain industriali.

Molte compagnie di trasporto marittimo, tra cui Maersk, Evergreen, Hapag Lloyd, MSC, hanno già annunciato la sospensione del transito delle proprie navi cargo (per non parlare di quelle da crociera) attraverso il Mar Rosso. Al 4 gennaio erano già state 309 le portacontainer che hanno scelto di non varcare Suez.

Gli ultimi dati ultimi relativi al Canale egiziano mostrano che il totale dei transiti giornalieri tra il 28 dicembre e il 1° gennaio ha registrato un calo del 38% rispetto alla media della prima metà del mese di dicembre 2023 (transiti in direzione nord: -45%; transiti in direzione sud: -31%). Analizzando le navi per tipologia, i transiti di portacontainer sono diminuiti del 72%, quelli di GPL del 60%, di autovetture del 49%, di metaniere del 35%, mentre i transiti di bulker (merci varie) e tanker (petroliere) non hanno subito sostanziali variazioni.

Questo ci induce a ragionare sui possibili impatti: ritardi di consegna, rialzo di noli, carburante. C’è poi l’aspetto della crescita dei costi assicurativi che potrebbe aver influito in modo diretto anche sulla decisione di alcuni armatori di evitare Suez. È chiaro che le conseguenze, anche sulle catene globali logistiche, potranno essere di diversa intensità, a seconda della durata di questa crisi.

Nel caso dovesse esaurirsi nel breve-medio termine non vi dovrebbero essere effetti significativi, se non una ri-programmazione degli arrivi e delle partenze delle navi nei vari porti coinvolti che comporterebbe diversi ritardi e possibili congestioni negli attracchi alle banchine. Tali ritardi potranno andare dai 15 ai 20 giorni, a causa dalle deviazioni delle navi che scelgono di circumnavigare il Capo africano di Buona Speranza anziché passare per Suez. Naturalmente i fenomeni di congestione potranno avvertirsi in maniera più o meno intensa e variare da porto a porto.

Deviare per il Capo di Buona Speranza significa allungare i tempi di consegna delle merci; per fare alcuni esempi sulle rotte strategiche: +8 giorni per la rotta Shanghai-Rotterdam; +10 giorni Shanghai-Amburgo e +15 Shanghai-Pireo; si può stimare che la percorrenza delle rotte risulta maggiore dal 40% al 60% circa, con conseguente impatto sui costi.

Infatti (per rimanere nel breve-medio termine) è da osservare che rotte più lunghe implicano maggiori costi, tra cui quelli del bunker (carburante) con conseguente rialzo dei noli sulle rotte più importanti. Per citare una direttrice che interessa direttamente l’Italia, sulla Shanghai-Genova, spedire un container costa oltre 5.200 dollari (dato all’11 gennaio secondo il Drewry Index), con un aumento di circa il 270% rispetto al 23 novembre (settimana in cui gli assalti sono iniziati). Naturalmente possiamo affermare che anche per le assicurazioni marittime vi saranno aumenti correlati, vista la situazione di tensione.

Se questa situazione di crisi dovesse invece prolungarsi per mesi, con impatto sul medio-lungo periodo, potrebbe assistere ad una riorganizzazione più strutturale delle rotte scelte dalle compagnie marittime e una variazione delle quantità di stoccaggio delle merci presso le imprese industriali.

In particolare, la scelta strutturale di organizzarsi su altre rotte potrebbe produrre l’effetto di “saltare” il Mediterraneo: i porti del Nord Europa diventerebbero l’unica porta dei mercati del nostro Continente. Al momento, però, tale fenomeno non sembra materializzarsi ed è, difatti, recente e significativa la comunicazione del porto di Rotterdam che sottolinea per il suo traffico un impatto “minimale” della situazione nel Mar Rosso.

Leggi anche: Suez, crocevia della globalizzazione euro-asiatica

Ma il rischio esiste. E per l’Italia questa eventualità sarebbe carica di conseguenze per i nostri porti che hanno traffico più intenso da e verso il Middle East ed il Far East, ossia Genova, La Spezia, Trieste e Gioia Tauro.

Al momento non è misurabile compiutamente l’impatto del problema poiché il tempo trascorso è ancora breve; i dati che le Autorità di Sistema Portuale comunicheranno relativamente al traffico di novembre-dicembre daranno conto della situazione per l’economia nazionale. Un “numero” su tutti è però da evidenziare; 154 miliardi di euro è l’ammontare dell’import export italiano che nel 2022 è passato per Suez, una cifra “monstre” che vale il 40% di tutto il nostro interscambio marittimo. E’, quindi, immaginabile la dimensione del disagio che i nostri scali potrebbero subire in caso di persistenza del fenomeno.

In conclusione, il momento non è facile per il trasporto marittimo che vede in questo momento unirsi episodi di crisi politica grave (come la situazione nel Mar Rosso, appunto, e la persistenza della guerra in Ucraina col il suo impatto marittimo nel Mar Nero) a fenomeni più congiunturali come il prossimo Capodanno Cinese (che hanno sempre prodotto, per consuetudine, forti rallentamenti delle attività logistico portuali mondiali a causa della festività cinesi). A tutto questo si aggiungono, sullo sfondo, le difficoltà nel Canale di Panama a causa della siccità, con conseguenti rallentamenti nelle rotte da e verso le Americhe. In un sistema marittimo fatto di vasi comunicanti tutto è intrecciato in uno scacchiere di concatenanti effetti.

Occorre però considerare, e la storia lo dimostra, che questo settore ha sempre mostrato grandi capacità di rimodulare e riorganizzare le proprie strategie in funzione degli shock economici ed energetici. Abbiamo avuto anche in passato gravi complessità ma le merci sono sempre arrivate a destinazione seppur con ritardi di varia intensità.

La vera questione è quella dell’impatto sui costi diretti e indiretti e – conseguentemente – sulle spinte inflazionistiche. Molto dipenderà – ancora – dalla durata della crisi. Più breve sarà, più sarà facile limitare e assorbire le spinte inflazionistiche. Più lunga sarà, e maggiore diventerà il rischio di avere effetti strutturali, sia nelle catene di approvvigionamento sia nei prezzi. Anche se in questo momento di situazione economica debole soprattutto in Germania, ci si può attendere che una parte degli effetti sui prezzi verrebbe compensata da minore domanda.

Indipendentemente comunque dagli effetti inflazionistici, tutto questo fa emergere, con ancora maggiore forza, due temi vitali per l’Europa nel suo complesso:

- la sicurezza del commercio marittimo e la libertà di navigazione negli Stretti intorno al Mediterraneo sono una questione vitale per l’economia europea, nel suo insieme e per l’Italia in particolare (data la sua centralità geografica), che non può essere trascurata. Anche l’opinione pubblica deve averne maggiore contezza.

- il reshoring e nearshoring di alcune filiere produttive in comparti strategici sono sempre più necessari e urgenti non solo dal punto di vista delle strategie aziendali ma anche per la sicurezza degli approvvigionamenti europei.

Questi due elementi, che hanno caratteristiche strutturali anche se ora diventano attuali per motivi congiunturali, influiranno in modo durevole sulla riorganizzazione del sistema marittimo-logistico internazionale e sulla capacità dell’Unione Europea di restare competitiva.