La moneta digitale e la competizione per l’egemonia sul sistema monetario

Con un’accelerazione sorprendente, le grandi banche centrali hanno iniziato a precisare i contorni di quella che sarà la futura moneta digitale di banca centrale (Central Bank Digital Currency, CBDC). Il 9 ottobre scorso la Bis di Basilea, che è una sorta di super banca centrale mondiale, ha pubblicato un documento che raccoglie i contributi di sette banche centrali (Bank of Canada, European Central Bank, Bank of Japan, Sveriges Riksbank, Swiss National Bank, Bank of England, Fed) nel quale si elencano le caratteristiche e i requisiti di una CBDC, pur senza esprimere preferenze per una particolare fisionomia tecnica.

La corsa alla digitalizzazione del denaro

Ma ai mercati è arrivata comunque un’informazione rilevante: le banche centrali dei paesi avanzati sono intenzionate a procedere in maniera uniforme in quella che sarà probabilmente l’innovazione finanziaria più rilevante del nostro tempo: la digitalizzazione delle banconote.

Sempre il 9 ottobre la Bank of Japan ha pubblicato un paper sul suo sito per motivare le ragioni dell’opportunità di adottare uno yen digitale. Il 13 ottobre invece è toccato alla Banca di Russia, che ha pubblicato un documento di consultazione, che illustra già nelle premesse l’intenzione dell’Istituto a procedere all’emissione di un rublo digitale. Prima ancora della pubblicazione della Bis, il 2 ottobre, la BCE aveva pubblicato il suo rapporto sull’euro digitale, proprio nel giorno in cui il Consiglio Europeo discorreva di “autonomia strategica” dell’UE. Coincidenza da non sottovalutare.

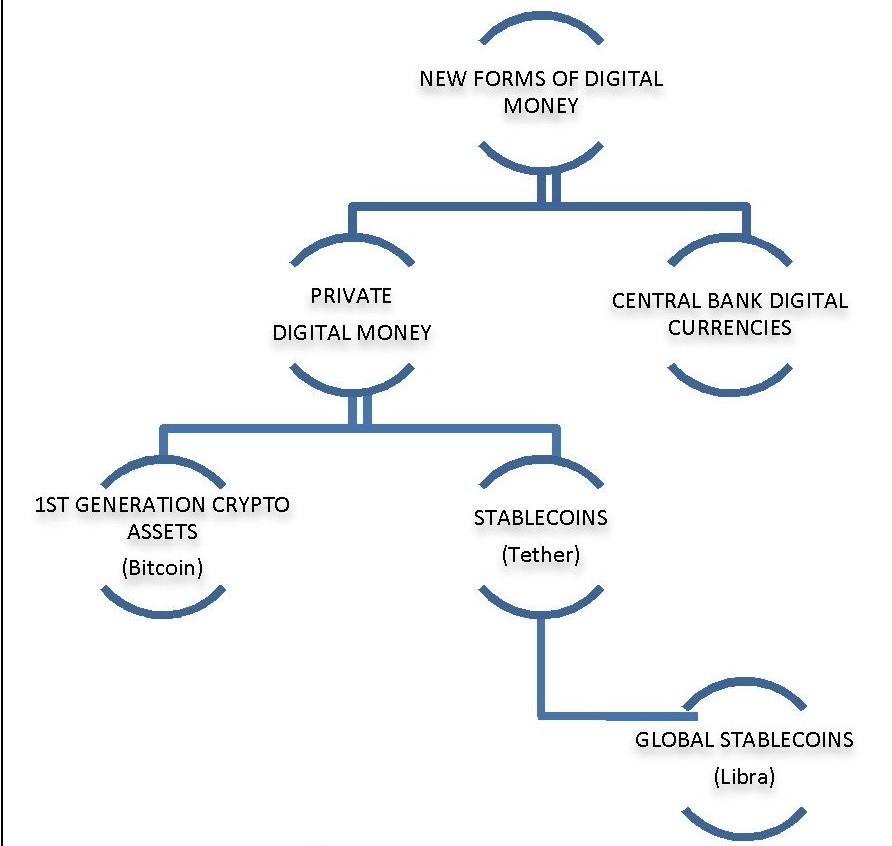

Ultimo, ma non certo in ordine di importanza, il Fondo Monetario Internazionale ha pubblicato il 19 ottobre uno studio (“Digital money across borders, Macro financial implicatons”) che mette a fuoco alcune caratteristiche e peculiarità delle monete digitali, a cominciare dalla distinzione fra una CBDC e una Global Stable Coins (GSCs). Quest’ultimo è uno strumento di pagamento, di solito emesso da una grande compagnia hi-tech, che sia progettato per essere “stabile”, quindi magari ancorato a un paniere di valute, dunque diverso e distinto dalle cripto valute come Bitcoin soggette a notevole volatilità. L’esempio di GSCs più noto è sicuramente la Libra annunciata da Facebook.

Perché il FMI abbia interesse ad occuparsi di questa materia lo spiega lo studio già nelle prime pagine: “La digitalizzazione del denaro e dei pagamenti può generare uno shock nel sistema finanziario internazionale”. Il motivo è presto detto: grazie a queste tecnologie, “effettuare un pagamento all’estero potrebbe essere semplice come inviare un’e-mail”.

Le monete digitali, e in particolare le CBDC che sono quelle a maggior profilo “sistemico”, sembrano un argomento da addetti ai lavori, e sicuramente lo sono da un punto di vista tecnico. Ma così non è quanto agli esiti pratici. L’ingresso di una moneta digitale di banca centrale nel portafoglio di ognuno di noi è capace di segnare una profonda rivoluzione nei comportamenti di tutti i giorni e una sostanziale trasformazione del sistema dei pagamenti. Volendo fare un parallelo storico, l’importanza della diffusione di una moneta digitale di banca centrale è assimilabile allo sviluppo della circolazione delle banconote e alla diffusione dei depositi bancari.

La cronaca ci aiuta a intuire la portata di questo cambiamento. La banca centrale cinese ha emesso di recente i suoi primi yuan digitali assegnandoli per sorteggio ai residenti di alcune città. Costoro, con questi strumenti, potranno fare i loro acquisti nei circuiti commerciali coinvolti nel progetto, che vedono fra i partecipanti giganti dell’e-commerce e del Web. Un primo passo, ma di grande importanza.

Complessità tecnica, importanza sistemica

Le CBDC sulle quali si sta lavorando prevedono infatti che questi mezzi di pagamento siano diffusi anche fra i cittadini per le esigenze di tutti i giorni. Si tratta quindi di uno strumento sistemico destinato a cambiare le consuetudini economiche a tutti i livelli, dal semplice consumatore alla grande azienda, interferendo nel sistema dei pagamenti dal livello locale a quello transfrontaliero, specie nell’epoca di grande accelerazione del commercio elettronico che stiamo vivendo.

Ma cos’è una CBDC? Per approfondire il significato di questa innovazione bastano poche premesse tecniche. Cominciamo da una definizione ricavata dal documento della Bis. Una CBDC è una moneta di banca centrale in formato digitale, quindi de-materializzata, differente dai saldi delle riserve bancarie. E’ denominata nell’unità di conto nazionale, ed è un debito diretto della banca centrale nei confronti di chi la possiede.

Che significa? Le banche centrali emettono due tipi di moneta, che corrispondono a un loro debito diretto, quindi iscritto nel loro bilancio, e supportano la circolazione di un terzo tipo di moneta che invece è un debito diretto di chi la emette, ossia del sistema delle banche commerciali. Le due monete emesse dalla banca centrale sono il contante, ossia le banconote fisiche, e i depositi delle banche commerciali che svolgono il ruolo di riserva bancaria. Il cash fisico è accessibile a tutti e si scambia direttamente fra i soggetti per tutte le transazioni economiche. Le riserve bancarie circolano solo fra gli istituti di credito.

Il terzo tipo di moneta è quella che possiamo definire “moneta privata”, ossia quella generata dal sistema bancario tramite i depositi al pubblico. La banca centrale supporta in molti modi l’attività “monetaria” delle banche commerciali. Ad esempio custodisce le loro riserve e ne consente il regolamento in moneta di banca centrale, funzionando anche come prestatore di ultima istanza. Ma il debito della “moneta privata”, che corrisponde a un credito dei titolari dei depositi, rimane in capo agli istituti che la emettono.

Moneta digitale del quarto tipo

Una moneta digitale di banca centrale sarebbe di fatto un quarto tipo di moneta. Proprio come una banconota, sarebbe un debito diretto della banca centrale nei confronti di chi la detiene, ma sarebbe del tutto de-materializzata pur senza essere una riserva bancaria. Questo significa che per emettere uno strumento di pagamento del genere la banca centrale deve favorire la nascita di un ecosistema nel quale operino soggetti che gestiscano i dati che compongono la “banconota digitale”, forniscano e mantengano le applicazioni necessarie alla loro circolazione, e creino punti di accesso al sistema economico che accettino questi strumenti. Una moneta digitale sarebbe inutile se non ci fosse la possibilità di spenderla.

Da questo punto di vista una CBDC, a differenza di una qualunque “stable coin” o una cripto valuta, avendo dietro una banca centrale, è destinata ad avere naturalmente un pubblico di utilizzatori. Tutti sanno cosa sia un euro senza bisogno di troppe spiegazioni. Solo una nicchia conosce Bitcoin o Libra.

Cosa cambia in pratica rispetto a oggi? La costruzione di un ecosistema che consenta la circolazione di CBDC implica innanzitutto che un cittadino possa disporre di moneta digitale, proprio come accade oggi con la moneta analogica, pure se non ha un conto corrente bancario. E’ sufficiente che disponga di un mezzo capace di conservare le sua valuta dematerializzata. La qualcosa, nell’epoca degli smartphone e delle app non è certo un problema. E’ sufficiente che il denaro analogico venga convertito in denaro digitale e depositato nel wallet dell’utente. Un po’ come si fa adesso quando si ricarica il telefono acquistando in contanti una card presso un rivenditore. Non è certo un caso che le compagnie telefoniche guardino, e a volte partecipino – nel caso cinese ma anche nel consorzio originario della Libra di Facebook – alla ricerca su CBDC e sugli strumenti innovativi di pagamento.

Opportunità e rischi

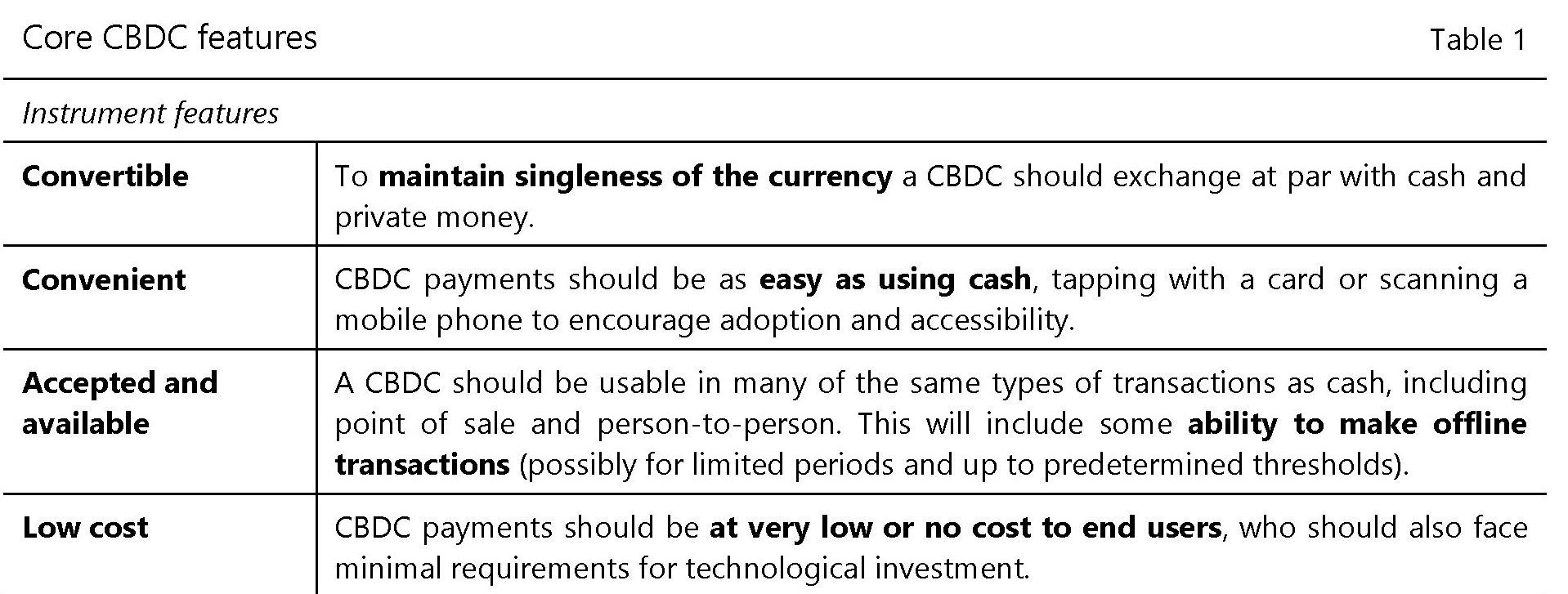

Una CBDC, perciò, è lo strumento ideale per promuovere l’inclusione finanziaria, “catturando” centinaia di milioni di persone che ancora non hanno un conto corrente – si stima che il 50% degli abitanti dell’Africa Sub-Sahariana, del Nord Africa e del Medio Oriente sia fuori dal sistema bancario – e introducendoli massicciamente nei mercati virtuali senza bisogno di disporre di una carta di credito o di debito, quindi con benefici immaginabili sul sistema economico. A differenza di altri strumenti di pagamento digitali, che rimangono confinati nel marketplace di chi la emette (una qualunque stable coin o una cripto valuta tipo Bitcoin), una moneta di banca centrale sarebbe accettata ovunque. La tabella a seguire, ricavata dal paper della Bis, elenca alcune delle sue caratteristiche.

Non mancano ovviamente le complessità. A parte le questioni tecniche, ci sono rischi per la stabilità finanziaria, che potrebbe risultare compromessa da una errata progettazione della CBDC. Inoltre c’è tutto l’universo che ruota attorno alla privacy. Una banconota digitale, a differenza di una analogica, è teoricamente del tutto tracciabile. Dipende anche dalla scelta fra un modello “account-based” e un modello “token-based”. Il primo per funzionare richiede l’identificazione dell’utente, quindi ad esempio che il wallet sia collegato a un’identità digitale verificabile. Il secondo, che sia verificabile l’oggetto che si usa per il pagamento. Quindi un conto corrente bancario è accont-based. Una banconota fisica è token-based.

A prescindere da ciò, nei vari documenti diffusi dalle banche centrali si parla sempre di coesistenza fra moneta digitale e analogica, almeno fino a quando ci sarà domanda per il contante fisico. Quest’ultima è molto diversa da paese e paese ed è cambiata anche in conseguenza della pandemia.

Doppia circolazione, limiti e penetrazione

L’emergenza sanitaria, infatti, è una delle ragioni che hanno stimolato l’accelerazione dell’attività di ricerca e sperimentazione delle banche centrali. La pandemia non ha soltanto fatto aumentare la quota globale dei pagamenti elettronici, ma anche sollevato la necessità di riuscire a far arrivare direttamente denaro ai cittadini senza troppe intermediazioni. Non a caso nel documento della Bis viene contemplata anche la possibilità di “facilitare i trasferimenti fiscali”. Questione scivolosissima però. “Se i trasferimenti fiscali fossero effettuati con una CBDC – scrive la Bis – c’è il rischio di sfumare il confine tra politica monetaria e politica fiscale, con una potenziale riduzione dell’indipendenza della politica monetaria”.

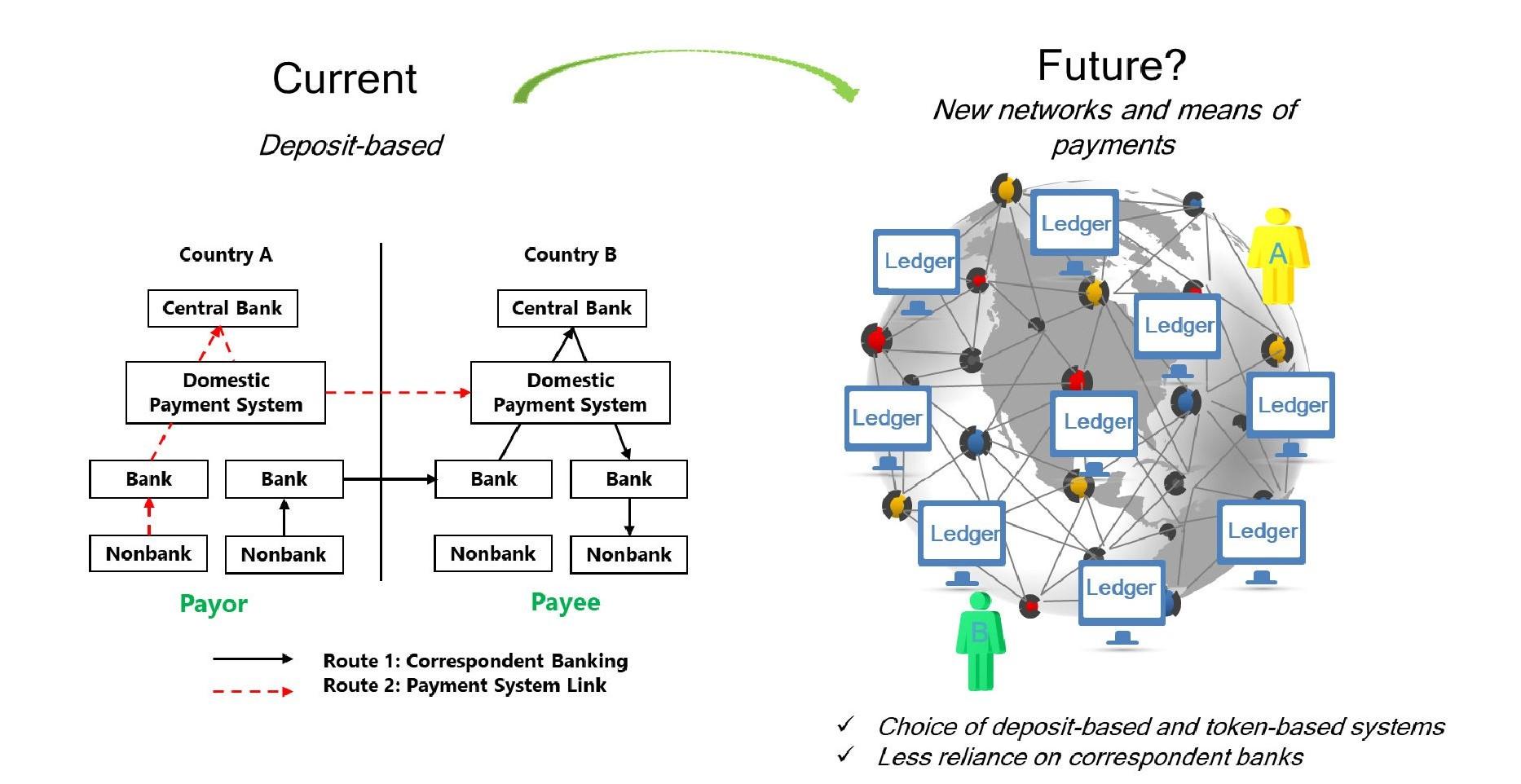

Un altro effetto dell’introduzione di una valuta digitale è quello di agevolare i pagamenti transfrontalieri. Tema centralissimo nel dibattito internazionale, di recente al centro di un documento del Financial Stability Board che ha fissato una road map nella quale l’introduzione di una valuta digitale potrebbe essere strategica. E questo ci porta al cuore del problema più squisitamente politico che impatta sulle relazioni internazionali: l’adozione di una valuta digitale può cambiare gli equilibri del mercato valutario? E in che modo?

In linea generale, è bene ricordare che “più i mercati finanziari di un paese sono liquidi e sviluppati, più è probabile che altri paesi utilizzino la sua valuta”, ad esempio “per denominare attività finanziarie”, come ricorda il Fmi nel suo paper. Al tempo stesso, “maggiore è la quota di un paese nella produzione e nel commercio mondiale, maggiore è la probabilità che altri paesi utilizzino la sua valuta a causa delle economie di scala”. Infine che “lo stato di una valuta internazionale è anche influenzato dalle relazioni geopolitiche tra lo Stato di emissione e i paesi che adottano e utilizzano la valuta”.

Moneta digitale e rotte della geopolitica

Dato questo quadro, veniamo a due fatti recenti. Il primo, al quale abbiamo già accennato, è il paper della BCE che alle varie ragioni addotte per l’adozione di un euro digitale aggiunge anche quella di promuovere il ruolo internazionale della valuta europea. Il secondo è una dichiarazione rilasciata alla Reuters da un diplomatico giapponese, allarmato dai notevoli passi in avanti compiuti dalla Cina nella sua sperimentazione di una valuta digitale. “Il vantaggio della prima mossa è qualcosa di cui dovremmo avere paura”, ha detto Kenji Okamura, Viceministro delle Finanze per gli affari internazionali. Facile comprendere le ragioni di questo timore. Una moneta digitale ben congegnata che dia accesso a mercati generalizzati può facilmente diventare uno strumento di pagamento diffuso anche in paesi diversi da quello di emissione. Ciò significa che una moneta digitale di uno stato può diffondersi anche in altri se è in grado di facilitare la vita dei cittadini. La “dollarizzazione” di numerose economie, pure se condotta con una moneta tradizionale, illustra bene questo processo.

Una moneta digitale che goda di ampia fiducia può avere effetti anche più profondi. Basta un dato per comprendere lungo quali canali possano svolgersi questi effetti: le rimesse degli immigrati che, secondo quanto riportato dal Fmi, hanno superato i 550 miliardi di dollari nel 2019. Una cifra superiore ai flussi degli investimenti diretti e di portafoglio censiti dalle autorità internazionali. Una valuta digitale capace di abbattere il costo economico di queste transazioni può facilmente cambiare le preferenze valutarie dei soggetti che effettuano tali trasferimenti.

Probabilmente anche la BCE che, come ha ricordato di recente la presidente Christine Lagarde, “sta guardando seriamente all’euro digitale” ha fatto riflessioni di questo tipo. Digitalizzare l’euro non serve solo per evitare che altre valute digitali trovino ospitalità in Europa. Ma soprattutto a “esportare” valuta europea fuori dall’UE. Un euro digitale infatti, a differenza dello yuan che ancora non è convertibile, può diventare molto facilmente uno strumento di pagamento diffuso a livello internazionale assai più di quanto sia adesso, essendo peraltro tale obiettivo fra le azioni promosse dall’Unione nell’ambito del suo piano di autonomia strategica. E questo ci conduce a un’altra domanda: come agiranno gli Stati Uniti?

Una prima risposta l’ha fornita il presidente della Fed Jerome Powell proprio nel corso della conferenza organizzata sul tema delle valute digitali dal FMI. Per la Fed è più importante “fare bene una moneta digitale che farla per primi”. Pure se “non vogliamo svegliarci un giorno e capire che il dollaro non è più una riserva di valore perché non ci siamo accorti che la tecnologia l’ha superato”. Il dollaro ha ancora un vantaggio competitivo sulle altre valute, che deriva dalla sua posizione nel sistema internazionale che regola l’attuale globalizzazione. Ma anche la Fed ha chiaro che non basta più.

L’agosto scorso Lael Brainard, componente del board della Fed (e a quanto pare candidata a guidare il Dipartimento del Tesoro con Joe Biden), ha fornito un interessante update sullo stato dell’arte della costruzione di una moneta digitale in seno alla banca centrale americana. “Dato l’importante ruolo del dollaro, è essenziale che la Federal Reserve rimanga sulla frontiera della ricerca e dello sviluppo delle politiche in materia di CBDC”, ha detto. Lo scopo è chiaro, bisogna che le banche centrali offrano “un equivalente digitale del contante”, che funzioni per il momento “come complemento”. E poiché “continua a esserci una forte domanda di valuta statunitense”, aggiunge la Brainard, “restiamo impegnati a garantire che il pubblico abbia accesso a una gamma di opzioni di pagamento”.

Il discorso della banchiera americana arrivava a pochi mesi dalla pubblicazione di un libro bianco pubblicato dal Digital Dollar Project, un consorzio nato dalla partnership fra Accenture e la Digital Dollar Foundation che sta svolgendo una intensa attività di lobbying per arrivare alla costruzione di una CBDC per gli Usa. Tale attività è culminata nella presentazione, da parte di un senatore americano, di un disegno di legge per chiedere alla Fed a “fornire conti digitali (ad esempio, portafogli digitali in dollari) a residenti e cittadini e ad aziende domiciliate negli Stati Uniti. Tra le altre cose, questi conti dovrebbero fornire servizi bancari specifici alle persone idonee che scelgono di depositare fondi su questi conti, incluso l’accesso ai pagamenti degli aiuti Covid-19”. Notate il riferimento – non certo casuale – agli aiuti Covid.

Poi la Fed ha aderito al consorzio di banche centrali che hanno firmato il rapporto pubblicato agli inizi di ottobre dalla Bis e il cerchio si è chiuso. Gli Usa non vogliono certo rinunciare al loro ruolo di leadership nel mercato valutario, ma giocheranno questa partita all’interno di una cornice condivisa, forti sicuramente del portato che deriva dalla loro attuale egemonia.

Ciò non vuol dire che questa transizione sia destinata a lasciare immutati gli equilibri che attualmente compongono il gioco delle valute. Quello che possiamo definire ”incumbent”, infatti, dovrà vedersela con la concorrenza crescente di monete molto agguerrite del tutto intenzionate a sfruttare il vantaggio che deriva dall’innovazione. Ecco perché il Fmi arriva alla conclusione che “il dollaro USA potrebbe rimanere la valuta di riserva dominante per il prossimo futuro”, sottolineando però che “la digitalizzazione potrebbe consentire che il cambiamento avvenga più rapidamente in futuro di quanto precedentemente previsto”.

I cittadini-consumatori saranno i primi ad accorgersene. La valuta digitale che riempirà il loro wallet sarà quella che useranno sempre più massicciamente. E non è affatto detto che sia la stessa della regione in cui abitano. Potrebbe addirittura non essere neanche una moneta di banca centrale, ma una global stable coin.

Uno degli scenari elaborati da Fmi prevede proprio l’eventualità di un sistema multipolare dove a concorrere sul mercato valutario non siano solo le grandi valute di riserva, ma anche strumenti di pagamento emessi dalle grandi compagnie tecnologiche, che possono facilmente sfruttare i loro vastissimi archivi anagrafici per generare cittadinanze digitali, e quindi anche monetarie, del tutto de-nazionalizzate, per ricordare il titolo un libro di Friedrich Von Hayek del 1976 – La denazionalizzazione della moneta. In questo caso la sfida per l’egemonia monetaria non sarà più solo una questione che riguardi gli Stati.