Il futuro dell’IA: oltre la bolla, le opportunità di un cambiamento sistemico

Il dibattito sull’intelligenza artificiale oscilla tra entusiasmo e allarme: tra promesse di crescita esponenziale e timori occupazionali, tra rivoluzione tecnologica e destabilizzazione sociale. Tuttavia, come in ogni fase di accelerazione sistemica, per comprendere ciò che sta realmente accadendo non basta osservare la tecnologia: occorre analizzare l’architettura economica, finanziaria e geopolitica che la sostiene.

La storia insegna che le grandi ondate di innovazione non “esplodono” (sotto forma di bolle) per eccesso di tecnologia, ma per eccesso di aspettative. Dai tulipani olandesi alla bolla delle dot-com, fino ai mutui subprime, le crisi non nascono da ciò che è falso, ma dalla distorsione di ciò che è vero. L’intelligenza artificiale non fa eccezione: funziona, ma viene valutata e finanziata come se fosse già onnipotente.

AI come infrastruttura

L’AI non è più una categoria di software, ma una componente infrastrutturale dei sistemi economici avanzati. Come l’elettricità o Internet, non costituisce più un vantaggio competitivo autonomo, ma una condizione necessaria per competere. Per questo i modelli generativi vengono integrati rapidamente nelle piattaforme digitali, non come prodotti, ma come livello funzionale trasversale.

Negli Stati Uniti il vantaggio competitivo si concentra nei nodi infrastrutturali: semiconduttori avanzati, cloud hyperscale, data center ed energia. Nvidia oggi rappresenta uno dei principali punti di concentrazione di questa filiera, ma una posizione dominante non equivale automaticamente a stabilità strutturale: segnala piuttosto un potenziale punto di squilibrio sistemico.

Leggi anche: La frontiera infinita

La Cina segue una traiettoria diversa da quella del mercato americano: integrazione verticale, intervento statale nella filiera upstream e sviluppo di modelli orientati all’efficienza computazionale più che alla mera espansione di scala. In questo modello, il vantaggio competitivo tende a spostarsi dall’hardware alla capacità ingegneristica e algoritmica.

L’Europa, nel frattempo, non controlla né le piattaforme digitali globali, né la filiera industriale dei semiconduttori. Il suo spazio competitivo si colloca altrove: governance tecnologica, standardizzazione, qualità dei dati industriali, affidabilità dei sistemi.

AI come politica industriale

Accanto ai poli storici dell’innovazione digitale emerge una nuova area di rilevanza sistemica: il Medio Oriente. L’Arabia Saudita, in particolare, ha trasformato l’intelligenza artificiale in uno strumento centrale della propria strategia di diversificazione economica. Attraverso il Public Investment Fund, Riad sta costruendo infrastrutture di calcolo proprietarie, cloud sovrano e capacità avanzate di sviluppo software. La piattaforma nazionale Humain costituisce la manifestazione più visibile di questa architettura.

Non si tratta di una semplice operazione tecnologica, ma di politica interna e geopolitica: controllare le infrastrutture digitali significa controllare flussi informativi, capacità di calcolo e architetture decisionali. Le monarchie del Golfo tentano così di replicare nel digitale ciò che è nell’energia: un nodo inevitabile delle catene globali del valore.

AI come bolla

Dal punto di vista finanziario, il quadro globale – già destabilizzato dallo sviluppo delle cryptocurrency – resta fragile. Negli ultimi anni, l’allocazione di capitale verso l’IA ha assunto dimensioni sistemiche. Si finanziano contemporaneamente chip, cloud, data center, energia, software e startup, rendendo sempre più difficile distinguere valore industriale da speculazione finanziaria.

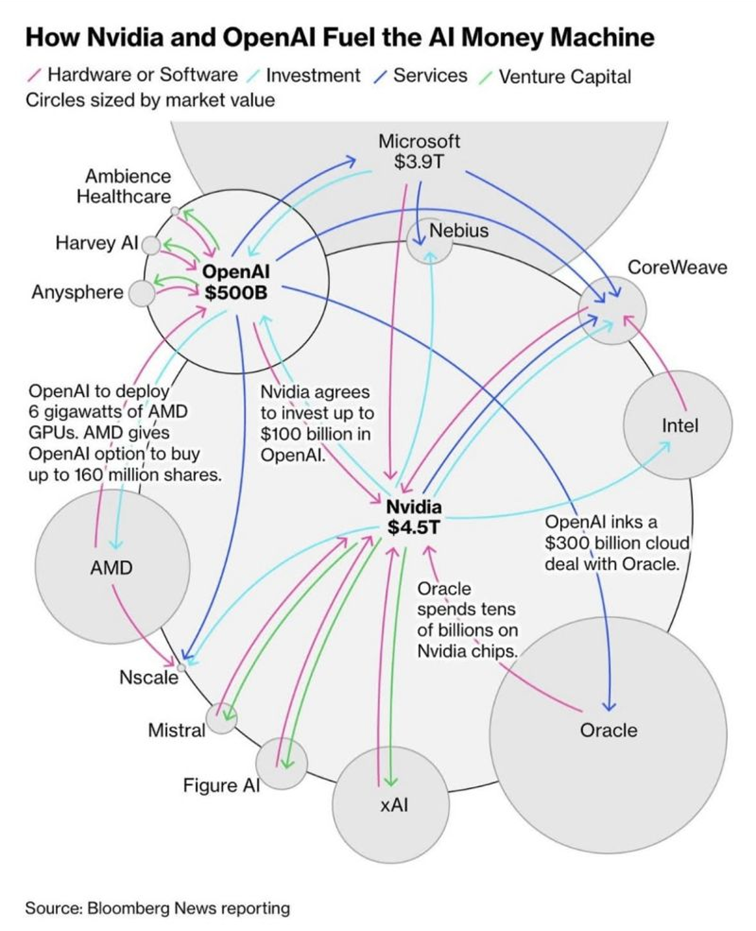

Il sistema è fortemente interdipendente: gli stessi gruppi industriali operano contemporaneamente come clienti, fornitori e investitori. Una quota rilevante di flussi finanziari resta confinata all’interno dello stesso perimetro industriale, gonfiando valutazioni basate più su aspettative future che su redditività corrente. Questa struttura emerge con chiarezza nella mappa pubblicata da Bloomberg, che rappresenta l’ecosistema dell’IA come una rete densa di investimenti incrociati, accordi infrastrutturali e relazioni industriali.

Microsoft, Nvidia, OpenAI, Oracle, AMD, Intel e i grandi operatori cloud non occupano più segmenti distinti della catena del valore, ma operano come un ecosistema integrato e altamente autocorrelato. Il risultato è un sistema nel quale una parte significativa della crescita è endogena: il valore circola all’interno dello stesso perimetro industriale. In questo contesto, il rischio non risiede nella singola azienda, ma nella sincronizzazione dell’insieme delle aspettative e delle dipendenze.

Leggi anche: La nuova oligarchia

Tutto ciò non implica un collasso imminente, ma evidenzia una vulnerabilità ricorrente nei cicli caratterizzati da forte euforia finanziaria, cioè eccesso di capitale. La vera questione non è se la bolla scoppierà, ma quali segmenti dell’ecosistema reggeranno alla crisi, rimanendo centrali una volta assorbito l’eccesso di capitale. La storia insegna che le crisi tecnologiche non cancellano le tecnologie, ma selezionano le architetture industriali.

Due casi-simbolo: Gemini e Deepseek

Nel frattempo, il fronte tecnologico accelera. Google, con Gemini, dimostra che la leadership non è garantita; allo stesso tempo, i modelli sviluppati in Cina indicano che l’IA può evolvere puntando sull’efficienza più che sulla mera potenza computazionale. A questo si aggiunge una variabile spesso trascurata nel dibattito sulla possibile “bolla”: il software.

Il caso DeepSeek è emblematico. Dimostra come miglioramenti algoritmici possano ridurre drasticamente il fabbisogno di potenza computazionale, mettendo in discussione l’assunto implicito secondo cui la crescita dell’IA richieda inevitabilmente una crescita proporzionale dell’hardware. Se questa traiettoria – più intelligenza con meno calcolo – proseguisse, una parte delle attuali valutazioni fondate sulla scarsità di capacità computazionale potrebbe rivelarsi sovrastimata. In questo scenario il rischio non sarebbe tecnologico, ma appunto finanziario: infrastrutture oggi considerate strutturalmente indispensabili potrebbero perdere centralità più rapidamente del previsto.

Parallelamente emergono distorsioni tipiche delle fasi speculative, come l’AI washing: l’uso inflazionato dell’etichetta “intelligenza artificiale” per marketing e raccolta capitali. Serve quindi una nuova capacità di validazione tecnica e industriale, analoga a quella svolta dalle agenzie di rating creditizio come Moody’s, Fitch e Standard and Poor’s: non per frenare l’innovazione, ma per misurarne la qualità.

La convergenza IA-Quantum: un’opportunità per l’Europa

Il quantum computing non rappresenta un’evoluzione dell’informatica tradizionale, né una forma “più potente” di intelligenza artificiale. Si tratta di un vero e proprio cambio di paradigma: un diverso modo di concepire il calcolo, fondato su principi fisici che rendono affrontabili classi di problemi strutturalmente fuori portata per le architetture classiche.

Il quantum computing non sostituirà le GPU (le Graphics Processing Unit, processori specializzati nel calcolo parallelo), né l’informatica convenzionale, ma ne ridefinirà il perimetro operativo influenzando profondamente la progettazione di modelli, algoritmi e sistemi di ottimizzazione.

AI e quantum non sono tecnologie rivali, ma complementari: l’IA apprende da dati osservabili, mentre il calcolo quantistico esplora spazi matematici che i sistemi classici non riescono a percorrere in modo efficiente. La loro convergenza agirà soprattutto sulle infrastrutture invisibili dei sistemi decisionali complessi, più che sui prodotti immediatamente visibili al mercato.

Per l’Europa questa trasformazione non è una disputa tecnologica astratta, ma una finestra strategica concreta. Non tanto nella competizione sulle piattaforme globali o nella produzione industriale di chip – ambiti in cui il divario resta ampio rispetto ad altre geografie – quanto nella ricerca avanzata, nella matematica applicata, nella fisica teorica e nell’ingegneria dei sistemi complessi.

È in questo spazio che l’Europa può costruire margini reali di autonomia tecnologica, riducendo una dipendenza strutturale che oggi riguarda cloud computing, semiconduttori e modelli fondamentali. Non con scorciatoie industriali, ma con una strategia fondata sulla profondità scientifica e sul capitale cognitivo.

Verso nuovi equilibri globali

La sovranità tecnologica non si costruisce solo con data center e fabbriche:

serve conoscenza sistemica. L’intelligenza artificiale continuerà a rimodellare l’economia globale, ma la sua traiettoria non sarà lineare. Molte startup scompariranno non per fallimento tecnologico, ma per saturazione finanziaria, pressione competitiva e compressione dei margini. È una dinamica fisiologica, non patologica.

Leggi anche: Space, AI technology, and the future of Transatlantic security

Le bolle non distruggono le tecnologie; distruggono le illusioni. È ciò che Joseph Schumpeter definiva distruzione creativa: un processo attraverso cui il sistema economico elimina strutture inefficienti per consentire l’emergere di nuove configurazioni produttive.

Come dopo la bolla delle dot-com, sopravvivranno pochi attori destinati a diventare i giganti del ciclo tecnologico successivo. È in questa transizione che si definirà il “dopo”: un orizzonte in cui l’IA sarà sempre più integrata con nuove architetture di calcolo, a partire dalle tecnologie quantistiche.

Quando la fase di euforia si ridimensionerà, l’IA resterà. A mutare saranno il peso relativo degli attori, la geografia del potere tecnologico e la struttura delle filiere strategiche. La competizione non si giocherà sui modelli, ma sui sistemi e sulla qualità dei dati. Non sui prodotti, ma sulle architetture. Non sulla velocità, ma sulla profondità scientifica. Nonché sull’uso che le potenze militari globali vorranno farne.

Senza nuovi dati, e senza un contatto costante con la realtà economico-industriale e la sopportazione sociale, i modelli non evolvono, ma si auto-replicano. È su questo piano che si misurerà il prossimo assetto politico ed economico globale.