La fine di un’egemonia monetaria: una lezione dalla storia

Gli scambi sono una componente essenziale dell’economia. Anche in un sistema autarchico, qualsiasi soggetto economico è costretto continuamente a scambiare risorse: beni, servizi, lavoro e capitale. Un’economia prende forma e si sviluppa in ragione della sua capacità di far circolare ciò che serve per vivere. Quindi tutto ciò che impedisce la circolazione danneggia l’economia.

Restrizioni e trasformazioni

Questa ovvietà merita di essere ricordata, visto che negli ultimi anni, almeno a partire dal 2008, c’è stata una crescita notevole degli impedimenti agli scambi economici globali. Non parliamo solo di restrizioni al commercio, delle quali i dazi sono l’esempio più eclatante. Ma anche di impedimenti fisici, come ci ricorda il caso di Hormuz.

Si tende a pensare che questi impedimenti siano sempre transitori. Che non dureranno fino al punto di causare danni permanenti. Ma la storia ci racconta che a volte basta molto poco per cambiare usi consolidati. Un impedimento ben costruito, che si interponga lungo la linea di forza di una struttura sistemica, è capace di produrre una profonda trasformazione. Di cambiare la storia.

Accadde ad esempio al dollaro spagnolo, che perse il suo ruolo secolare di moneta dominante, nel mezzo delle guerre napoleoniche. La vicenda, raccontata in un bel paper pubblicato dalla Bis di Basilea, è una dimostrazione istruttiva della fragilità di quei sistemi che si credono indistruttibili e immutabili. Nessuno, alla fine del XVIII secolo, quando il dollaro spagnolo in argento denominava gli scambi internazionali, avrebbe mai creduto che un giorno si sarebbe persino perduta la sua memoria. Oggi quasi nessuno ricorda il “peso fuerte“, da cui deriva l’attuale peso latino-americano.

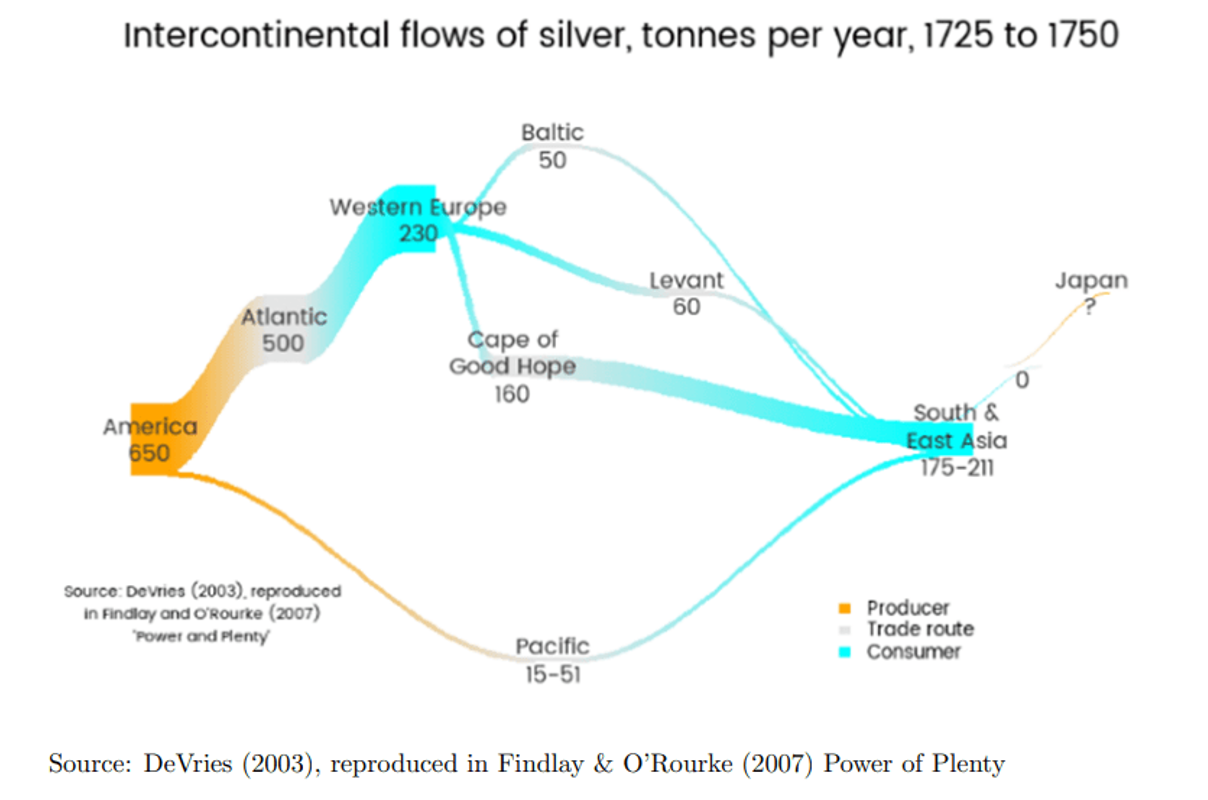

Il peso argenteo spagnolo era di fatto la moneta internazionale da almeno due secoli, ossia da quando la Spagna aveva trovato il tesoro in metalli preziosi custodito nell’America Latina. Interpretava il ruolo del “safe asset” contemporaneo: stava in cima alla gerarchia delle fonti monetarie. Dove oggi si trova il dollaro americano.

L’evento che diede inizio al declino nell’uso del dollaro spagnolo fu la battaglia di Trafalgar dell’ottobre 1805, che consegnò ai britannici, vincitori della flotta franco-spagnola di Napoleone, il dominio dei mari e bloccò per un lungo periodo la circolazione dell’argento che proveniva dall’America Latina, materia prima della moneta spagnola.

Già mesi prima di Trafalgar la flotta inglese aveva imposto un blocco navale a Cadice, centro portuale sull’Atlantico, non lontano da Gibilterra, dove affluiva l’argento americano: quell’argento aveva originato un ecosistema finanziario che coinvolgeva la Francia, l’Olanda e, infine l’Asia, particolarmente la Cina come destinataria finale dei flussi del metallo prezioso delle Americhe.

Ieri come oggi l’Europa era importatrice netta di merci cinesi, soprattutto tè, ceramica e seta, ed esportatrice netta di metallo, che all’epoca era denaro. Era quindi in deficit commerciale.

Ma l’argento spagnolo era molto più che semplice moneta. Di fatto era il collaterale della finanza internazionale e quindi, ad esempio, dei prestiti bancari che alimentavano il commercio.

Il mondo di ieri, insomma, esibiva già la fisionomia di quello attuale. L’argento americano era la base monetaria sulla quale si costruivano relazioni finanziarie complesse. Consentiva, ad esempio, di erogare a credito anticipazioni sui flussi futuri di argento, che venivano attivate per fare prestiti ai governi. Alimentava le riserve delle banche centrali, a cominciare dalla Banca di Francia, attraverso le quali si scontavano le cambiali dei mercati emettendo “note di banco”, ossia banconote. Consentiva, in sostanza, il funzionamento della finanza.

Cambio di sistema, cambio di potere

Il blocco dei flussi d’argento americano all’inizio del XIX secolo, perciò, provocò una sostanziale stretta creditizia che colpì prima la Francia e poi la Spagna. La banca centrale francese, di recente fondazione, non aveva credibilità sufficiente a far circolare moneta fiduciaria senza una robusta base di riserva d’argento. Perciò, quando la notizia della sconfitta di Trafalgar arrivò in Francia, la Banca di Francia iniziò a rastrellare argento dal mercato, arrivando a esprimere un “coverage ratio” delle riserve del 100%.

In sostanza il valore delle banconote in circolazione era pari al valore delle riserve in argento. Una misura a dir poco estrema. Le banche più prudenti avevano un “coverage ratio” compreso fra un quarto e un terzo delle banconote in circolazione.

Al tempo stesso la Banca ridusse drasticamente lo sconto di cambiali. Fra il 6 novembre del 1805 e l’11 febbraio del 1806 gli sconti crollarono del 50%, passando da 120 a 60 milioni di franchi. E a far le spese di questa straordinaria strozzatura del credito fu la regina degli intermediari che proprio sulla generosità della Banca di Francia aveva costruito la sua fortuna: la Compagnie des Négociants Réunis (CNR).

La CNR, guidata da Desprez, Ouvrard e Vanlerberghe era il cuore del sistema finanziario costruito sul dollaro d’argento. Il già citato paper della Bis descrive questa struttura come qualcosa di molto simile a una moderna investment bank sistemica, paragonandola alla defunta Lehman Brothers, con la quale la CNR condivise il destino del fallimento insieme a un’altra ventina di banche fra Parigi e Marsiglia. La CNR agiva contemporaneamente come intermediario del debito sovrano spagnolo, finanziatore dello Stato francese, fornitore dell’esercito napoleonico, intermediario fiscale e banca collegata alla Banque de France. Uno degli azionisti della CNR, infatti, faceva parte del collegio dei direttori della Banca di Francia.

La CNR aveva comprato dal governo francese il debito che la Spagna, sconfitta da Napoleone, aveva nei confronti della Francia divenendo perciò la destinataria dei flussi d’argento americani che venivano “scontati” presso la Banca di Francia e prestati in giro per il mondo. A volte anche alla stessa Spagna.

Il modello di business della CNR era straordinariamente sofisticato. In sostanza, trasformava consegne future di argento americano in denaro immediatamente spendibile. L’argento futuro diventava collaterale per prestiti presenti. Esattamente come accade oggi si “finanziarizzavano” le aspettative. Il sistema si reggeva non sull’argento fisicamente disponibile, ma sulla convinzione che esso sarebbe arrivato. Quindi funzionava sulla base della fiducia.

La vulnerabilità sistemica, che anche noi conosciamo bene, nasce proprio da questo meccanismo. Banche francesi, olandesi e britanniche erano tutte indirettamente esposte all’arrivo dell’argento americano. Quando Trafalgar interrompe definitivamente le aspettative di normalizzazione dei flussi, l’intero edificio finanziario perde il proprio fondamento. Il castello di carte viene giù una carta alla volta.

Fiducia e vulnerabilità

Si cercò di far ripartire la via commerciale di Cadice, dopo il blocco, così come si esplorarono rotte alternative durante lo stop. Ma il meccanismo ormai si era rotto. La fiducia non si riconquistò più. L’età dell’argento spagnolo terminò e fu sostituita da un bimetallismo oro/argento che durò fin quando non si affermò definitivamente il gold standard, nei primi anni Settanta del XIX, alla vigilia della lunga depressione durata fino agli anni Novanta.

Questo è un ottimo promemoria per le crisi del nostro tempo. Una volta che un’arteria dove passano molti flussi si rivela poco affidabile si rischia che gli operatori si convincano che sia meglio rinunciare e guardino altrove. Sarebbe saggio chiedersi se gli agenti economici torneranno a guardare ad Hormuz con gli stessi occhi di prima della guerra, adesso che sono emerse tutte le sue fragilità.

Lo studio della Bis ci consente dunque di riflettere anche sulla vulnerabilità dei sistemi finanziari fondati su asset considerati sicuri e sul comportamento delle banche centrali quando la credibilità istituzionale entra in conflitto con la stabilizzazione macroeconomica. Tanto più quando, come nel caso della Banca di Francia, la banca centrale non gode di una fiducia robusta.

La banca centrale francese, infatti, era nata solo cinque anni prima della crisi, in un momento storico segnato dal trauma dell’iperinflazione rivoluzionaria e degli assignats, disastroso esperimento monetario di fine secolo. A differenza della Bank of England, che dal 1797 aveva sospeso la convertibilità, la Banque de France non disponeva della credibilità politica e istituzionale necessaria per fare altrettanto. “L’Inghilterra – scrisse nei suoi Mémoir d’un ministre du Trésor Public de 1800 l’allora ministro delle finanze francese François-Nicolas Mollien – è probabilmente il solo paese al mondo dove l’orizzonte del credito è così esteso che la moneta artificiale (le bank notes emesse dalla BoE, ndr) non degenerano in paper money”.

La capacità di una banca centrale di creare moneta fiduciaria, insomma, dipende dalla credibilità accumulata nel tempo. Questo vincolo condizionò tutta la gestione della crisi dell’argento. Quando iniziarono le corse agli sportelli nel settembre 1805, la Banque de France reagì restringendo il credito, limitando la convertibilità e accumulando riserve metalliche.

Da un punto di vista microprudenziale, la strategia era razionale: bisognava rafforzare il bilancio per evitare il fallimento. Ma da un punto di vista macroeconomico, la conseguenza fu devastante. Riducendo il credito, la banca centrale amplificò la contrazione monetaria già prodotta dalla scarsità di argento. Si comportò, diremmo oggi noi, pro-ciclicamente.

In sostanza, le banche centrali che operano “below the apex of the monetary hierarchy”, come scrivono gli autori del paper, devono scegliere tra difendere la propria solvibilità, che rima non a caso con credibilità, o sostenere l’economia.

È un dilemma che riapparirà continuamente nella storia monetaria, dal gold standard agli anni Trenta, fino alle crisi contemporanee.

Le discussioni interne al consiglio della Banque de France che ci furono allora sono particolarmente interessanti perché anticipano dibattiti moderni sulle crisi bancarie sistemiche. Alcuni dirigenti sostenevano che Desprez e la CNR fossero “too big to fail” e che il loro collasso avrebbe provocato una catastrofe finanziaria. Altri ritenevano invece che continuare a sostenerli avrebbe messo in pericolo la stessa banca centrale. Il parallelismo con il 2008 è evidente.

La scelta finale fu quella della contrazione creditizia. Le conseguenze economiche furono enormi: fallirono circa venti grandi case bancarie parigine e il credito collassò. La scossa si diffuse rapidamente attraverso l’Europa. I mercati di Cadice, Amsterdam, Amburgo, Madrid e Vienna entrarono in stress finanziario. L’integrazione finanziaria era già molto avanzata. La globalizzazione non l’abbiamo inventata noi.

Parallelismi col presente

Molti altri parallelismi col presente lo confermano chiaramente. Ad esempio l’aumento del costo della liquidità a breve termine rispetto a quella a lungo termine. Quel fenomeno, generalmente giudicato funesto per la fiducia, che oggi chiamiamo inversione della curva dei rendimenti. All’apice della crisi di liquidità, fra la fine del 1805 e l’inizio del 1806, i prestiti a 30 giorni diventarono più costosi di quelli a 90 giorni.

Anche la Spagna entrò rapidamente in crisi. Il Banco de San Carlos vide evaporare le proprie riserve d’argento proprio mentre la Banque de France rastrellava metallo prezioso. L’accumulazione di riserve da parte della Francia contribuì indirettamente a prosciugare la liquidità internazionale.

Soprattutto, il “sistema” entrò nel panico perché la scomparsa del “safe asset” avveniva senza che ci fosse un candidato all’altezza delle esigenze. Come se oggi sparisse il dollaro americano.

Il mondo di inizio Ottocento, insomma, visse quello che la letteratura economica chiama “Kindleberger gap” (da Charles Kindleberger, autore del famoso libro del 1973 “The World in Depression: 1929-1939”): un vuoto di leadership globale. Il principale asset di riserva aveva smesso improvvisamente di fluire in modo regolare, e nessuno era in grado di sostituirlo. Questo produsse una contrazione sincronizzata della liquidità internazionale.

Il che ci suggerisce un’altra caratteristica che un “safe asset” deve avere. Deve essere “on tap rather than on top”, come scrivono gli autori della Bis. In altre parole, deve poter essere creato e distribuito elasticamente nei momenti di crisi.

In caso contrario succede quello che accadde nel 1805. La scarsità dell’asset sicuro produce automaticamente contrazione monetaria e creditizia. Le banche centrali reagiscono accumulando riserve per proteggere la propria credibilità, ma così facendo aggravano ulteriormente la crisi.

La gerarchia monetaria internazionale non è solo una questione economica, come si vede, ma anche geopolitica e istituzionale. Gli Stati che controllano l’asset di riserva dominante dispongono di una flessibilità molto maggiore nella gestione delle crisi. Gli altri sono costretti a politiche difensive che spesso aggravano la contrazione.

L’insegnamento della crisi del 1805-1806, episodio tutto sommato marginale nella storia napoleonica, è tanto semplice quanto inquietante: quando il sistema finanziario mondiale dipende da un unico collaterale dominante, ogni interruzione della sua offerta rischia di trasformarsi rapidamente in una crisi sistemica.

Dulcis in fundo, l’episodio ci ricorda come le dominanze monetarie che sembrano eterne, prima o poi finiscono. Raramente in maniera edificante.