Ciò che siamo non sempre somiglia a ciò che pensiamo di essere. Neanche basta che altri ci confermino nel giudizio che abbiamo di noi stessi, perché la realtà s’incaricherà sempre di ricordarci, con precisione, il nostro peso e la nostra misura.

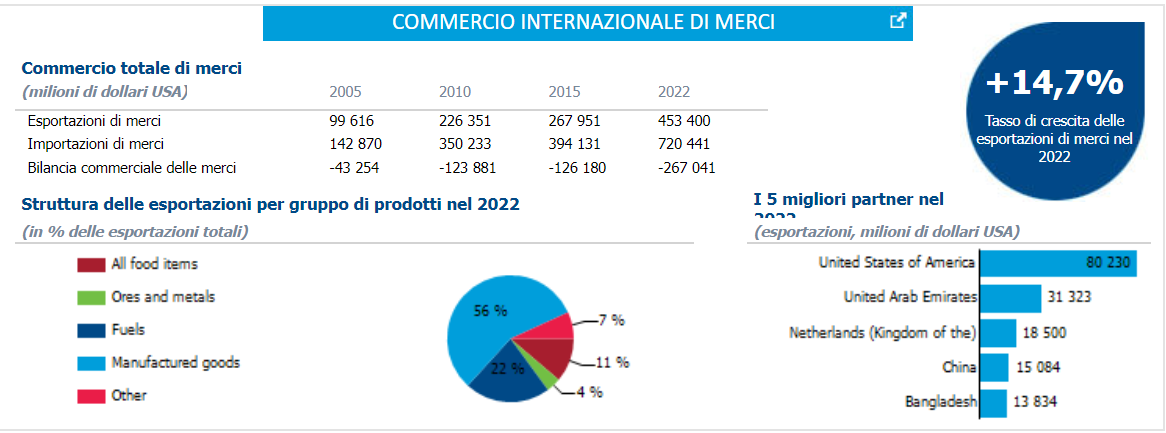

Per confermare l’opinione sempre più diffusa che l’India possa divenire la Cina del futuro, ossia la nuova officina del mondo, serve quindi una paziente raccolta di dati. Utile, intanto, per capire l’autentica taglia dell’India, nel complesso gioco della globalizzazione; e poi per provare a indovinare se le buone intenzioni del governo, che qualche tempo addietro ha annunciato di voler arrivare a un flusso di esportazioni annuo da 2.000 miliardi di dollari entro il 2030, abbiano un fondamento solido oppure no. Per la cronaca, secondo i dati Unctad, nel 2022 l’export indiano valeva circa 453 miliardi.

E’ bene ricordare che nel gioco globale al quale l’India vuole partecipare le esportazioni vanno osservate in controluce per capire se e quanto travisino le produzioni che vengono realizzate all’interno del paese per conto di una multinazionale che poi “richiama” i prodotti in patria alla conclusione del ciclo produttivo. Un bene si può esportare perché realizza un altro “passaggio” nella catena della produzione, anche se, ai fini contabili, si registra come esportazione, proprio come un qualunque bene finito prodotto in India e venduto all’estero

Ma si tratta di cose molto diverse. Nel secondo caso il bene racconta della capacità di produrre e vendere beni dell’economia nazionale. Nel primo della capacità dell’economia nazionale di partecipare a un processo globale, che è quello che stiamo cercando di osservare qui. Quando leggiamo (nella tabella sopra) che l’export verso gli Stati Uniti ha superato gli 80 miliardi nel 2022, dobbiamo perciò provare a capire se gli Usa hanno già iniziato a spostare alcune produzioni verso l’India. Nulla di strano che dentro ci fossero prodotti nella fase finale della lavorazione.

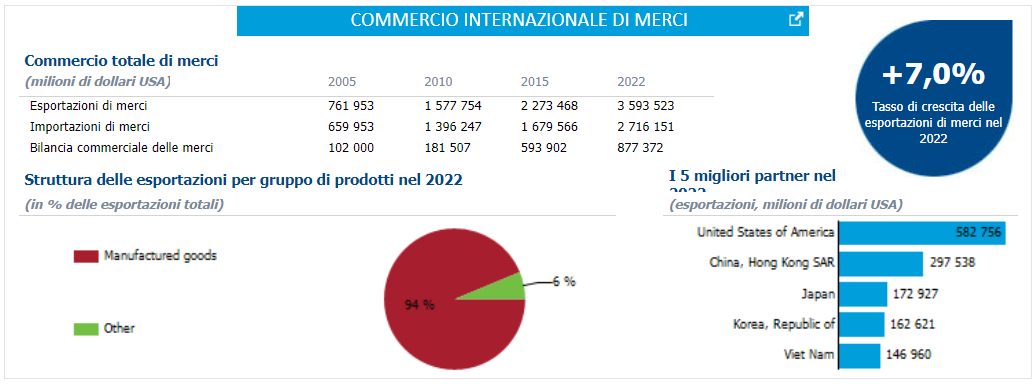

Ciò per dire che è sicuramente sensato pensare che l’India possa giocare un ruolo di officina del mondo nella globalizzazione di domani, specie se la Cina continuerà ad essere guardata con diffidenza nella società politica ed economica americana. E fa bene il governo indiano a crederci e a promuoversi. Al momento però i volumi sono quelli che abbiamo visto e che risultano ancora molto lontani da questo scenario, almeno se li confrontiamo con quelli dell’officina in carica, ossia la Cina (grafico sotto).

La situazione cinese del 2022 racconta di un paese dove pure se la crescita dell’export ha rallentato, il flusso di merci verso gli Stati Uniti ha superato i 580 miliardi, sette volte quello indiano, con la manifattura arrivata al 94% dell’export complessivo. Per il momento, insomma, quella indiana è una bella speranza. Nel migliore dei casi una promessa di cambiamento.

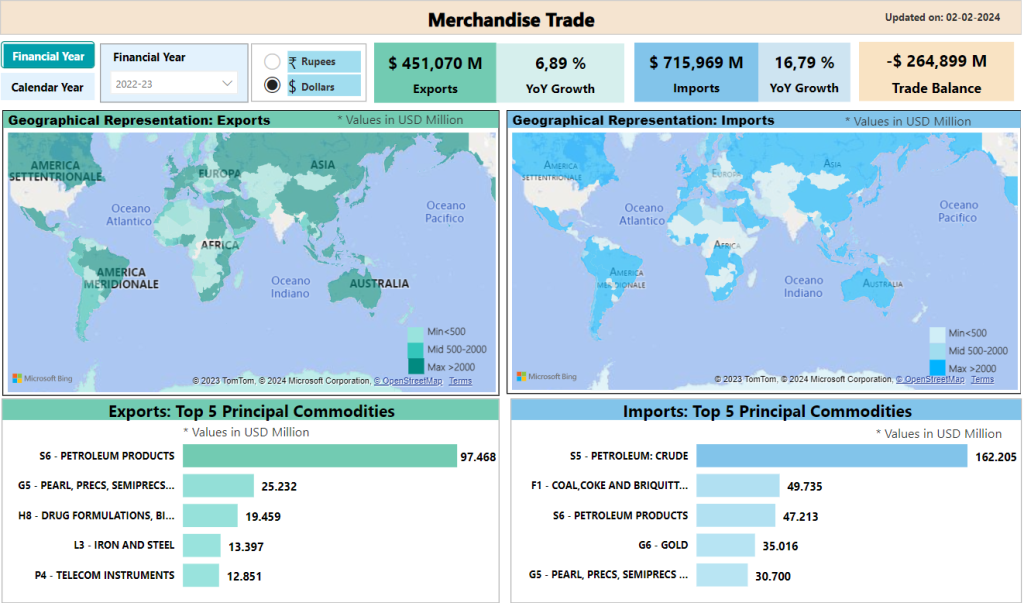

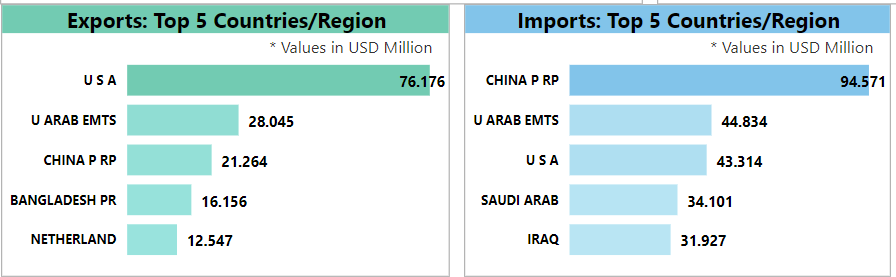

La promessa però ha basi concrete. E le possiamo inquadrare meglio se svolgiamo un’analisi di dettaglio utilizzando i dati del ministero del Commercio estero indiano sull’interscambio di merci. Prendiamo come riferimento l’anno fiscale 2022-23 e scattiamo una prima fotografia della situazione.

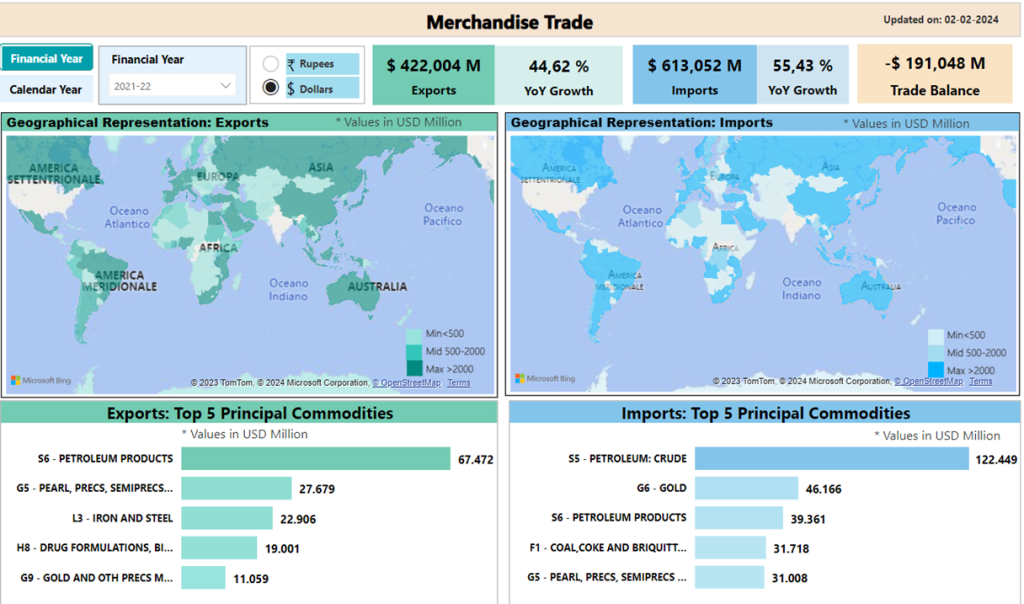

Quindi scattiamo un’altra foto della stessa situazione un anno prima.

La prima differenza che salta all’occhio, a parte i volumi, è che al quinto posto dell’anno fiscale 2022-23 delle esportazioni indiane non troviamo più l’oro e altri oggetti preziosi, ma prodotti che hanno a che fare col settore telecom.

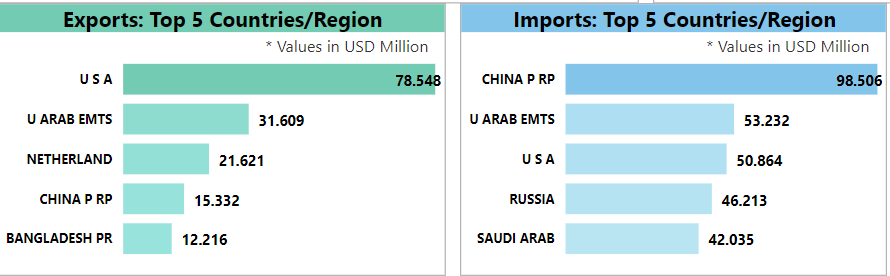

Un’altra informazione la possiamo ricavare osservando la geografia dei partner commerciali indiani e l’andamento dei volumi degli scambi.

Un anno dopo la situazione è la seguente:

La scalata in classifica dei Telecom instruments si è associata a un aumento delle importazioni dalla Cina e a un aumento delle esportazioni verso gli Usa. Uno scenario compatibile con la possibilità che l’India abbia iniziato la sua opera di interposizione lungo la catena del valore che lega la Cina agli Usa per le produzioni legate al settore telecom.

Un paio di miliardi di export in più verso gli Usa non significano granché, ma sono comunque un indizio di qualcosa che si muove. Fuori tema, ma interessante, la notevole scalata dell’export russo in India, alimentato dai prodotti energetici, che quasi raggiunge quello statunitense e supera quello saudita.

Se allarghiamo la visuale alla classifica merceologica delle importazioni/esportazioni sempre nel confronto fra i due anni fiscali possiamo ricavare altre informazioni. La prima è la notevole crescita del settore Electronics Items, che comprende fra le altre cose il settore telecom, i computer e le componenti elettriche. Complessivamente le esportazioni indiane di questi beni sono cresciute del 27,55%. Il settore ormai pesa il 6,21% dell’export totale.

Notevole crescita ha avuto anche il settore Transport equipements, che include le parti di auto, ma anche motori e auto complete, nonché i mezzi navali. L’export è cresciuto del 6,4% e pesa ormai il 6,66 del totale. In crescita anche il settore Machinery: più 9,9%, per un peso sull’export totale arrivato quasi al 10%.

In crescita del 10,62% anche il settore Ottico/strumenti chirurgici e medicali. Rimane stabile il settore chimico, pari al 13,14% delle esportazioni, mentre i settori tradizionali delle esportazioni indiane, con l’eccezione di quello minerario, segnano in gran parte un regresso. Il settore petrolifero, in particolare le esportazioni di raffinati, perde il 12,46%, anche se vale ancora quasi il 20% dell’export totale. L’agricoltura perde il 7,78%, i prodotti del mare il 3,45%. Gemme e gioielleria, un altro settore tradizionalmente importante per l’India, perdono il 12,82%, scendendo al 7,67 dell’export totale.

Cosa ci dicono questi dati? Al netto del fatto che un anno non fa certo un trend, raccontano di una trasformazione in corso, il cui esito risulterà più chiaro in futuro, ma che per il momento lascia credere che nuovi settori che rappresentano produzioni più complesse, e quindi maggiormente coinvolte nelle catene internazionali del valore, stiano gradualmente prendendo piede in India.

Il passo successivo è osservare, sempre nel confronto fra i due anni fiscali, l’andamento delle importazioni indiane, per vedere se sostengano l’ipotesi di una graduale sostituzione strutturale nella composizione settoriale dell’interscambio indiano. Usiamo sempre i dati riferiti agli ultimi due anni fiscali completi.

Il primo dato che salta all’occhio è la notevole diminuzione delle importazioni di prodotti chimici, in particolare di fertilizzanti, diminuiti di quasi il 15%, pur rappresentando ancora quasi il 10% delle importazioni, e del settore gemme e gioielleria, che ha perso il 2,27% pur pesando ancora l’11,46 delle importazioni. I settori tradizionali, insomma, perdono quota. Si osserva invece una crescita nell’importazione di metalli di base (+9,06%) che porta il settore al 6,79% del totale, e soprattutto degli Electronics Items, in aumento del 15,69%, che ormai pesano il 12,67 delle importazioni: secondo solo alle importazioni energetiche, che arrivano al 25,69% del totale. In robusta crescita anche il settore Machinery, (+11,15%) quasi al 9% del totale delle importazioni.

Anche questi dati, pur se limitati, sono un buon indizio a sostegno dell’ipotesi che l’India partecipi maggiormente alle catene internazionali di produzione ad alto valore aggiunto, importando magari semilavorati che vengono poi trasformati ed esportati verso ulteriori destinazioni.

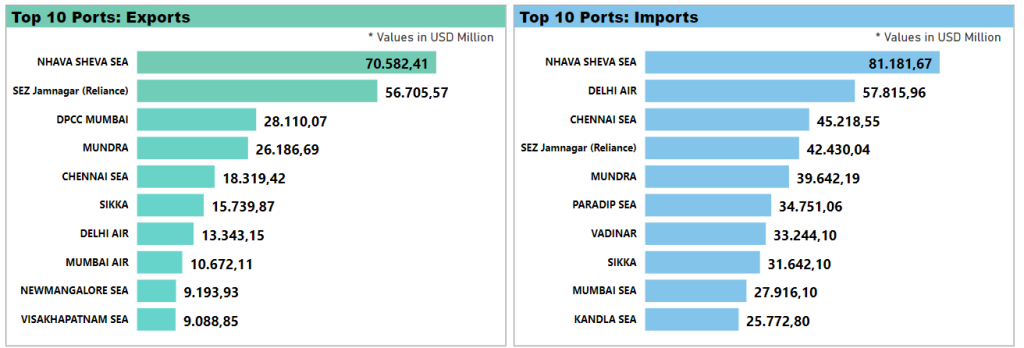

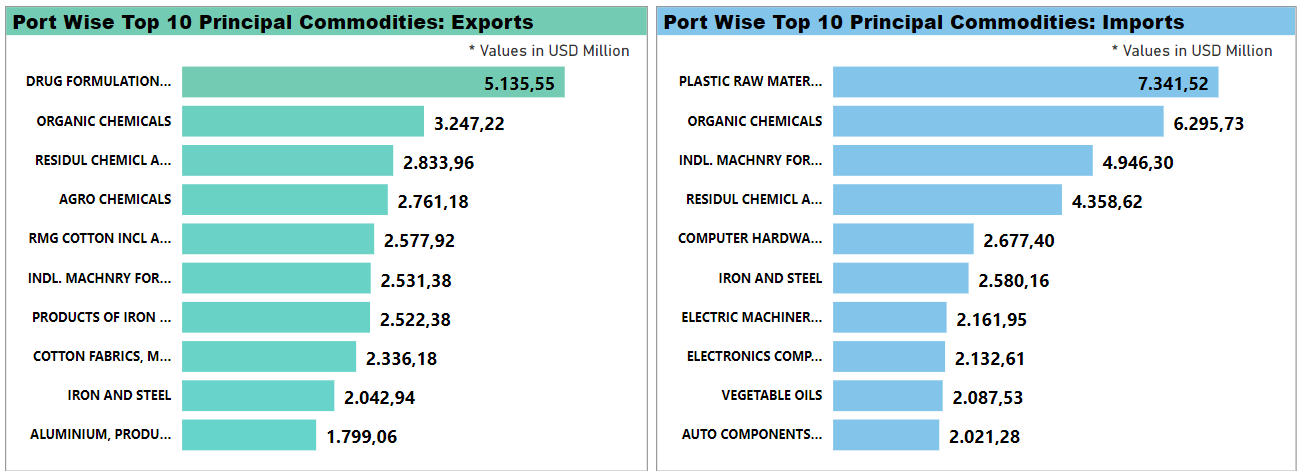

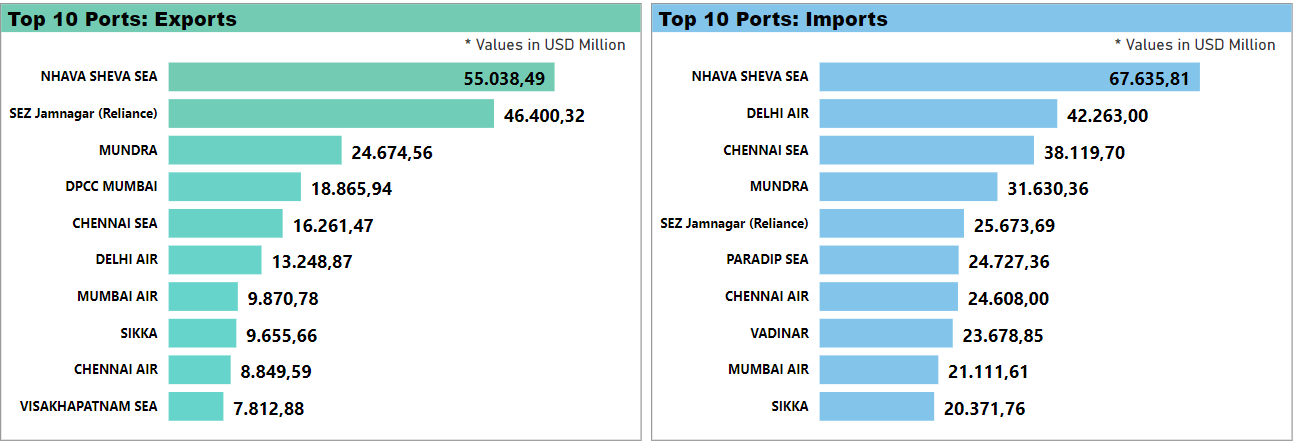

Un altro modo per saggiare questa ipotesi è osservare i flussi di merci, suddivise per settori, che arrivano e partono dai principali porti indiani, che si trovano sul lato occidentale della penisola, sempre nel confronto fra i due anni.

La situazione nel 2022 è riepilogata nei grafici che seguono, che riportano il valore delle merci, sia lato export che import, transitate dai principali porti indiani, i primi dieci settori di questo interscambio dal porto con il maggior flusso di traffico, e infine i primi dieci partner commerciali.

Il porto di Nhava Sheva, conosciuto anche come Jawaharlal Nehru Port, si trova sul fronte occidentale indiano, così come la zona economica speciale (SEZ) di Jamnagar, che ospita molte raffinerie.

Da qui perciò si dipana un intenso traffico merci di beni e prodotti petroliferi. I dati sono relativi solo al porto di Nhava Sheva.

Quanto alle categorie merceologiche, la classifica dell’interscambio si può osservare sotto.

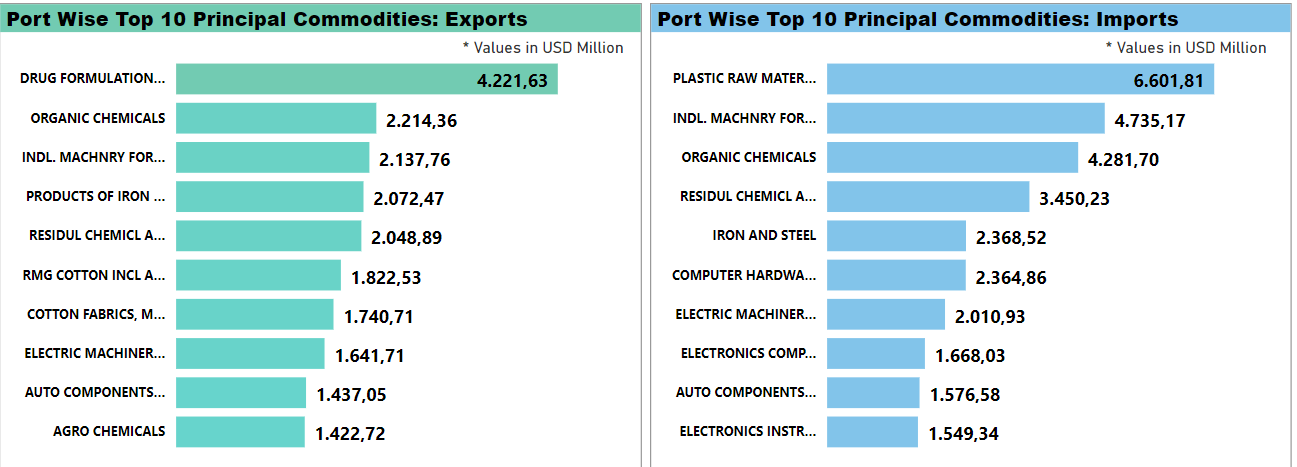

Se osserviamo gli stessi grafici, ma con riferimento al 2023, la situazione appare come di seguito.

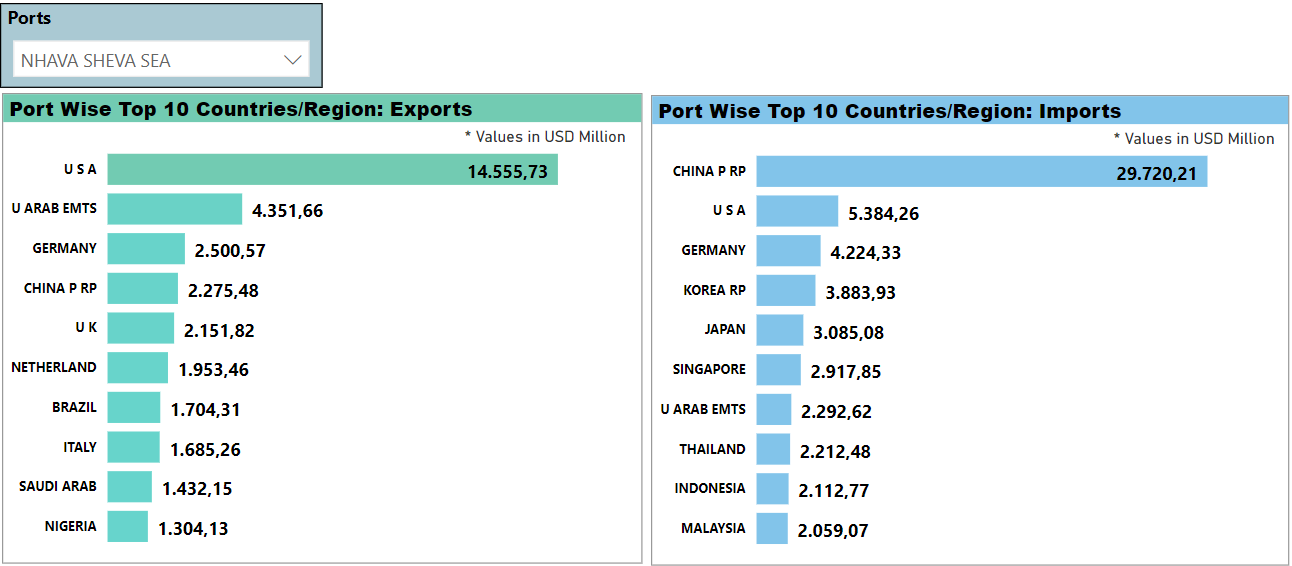

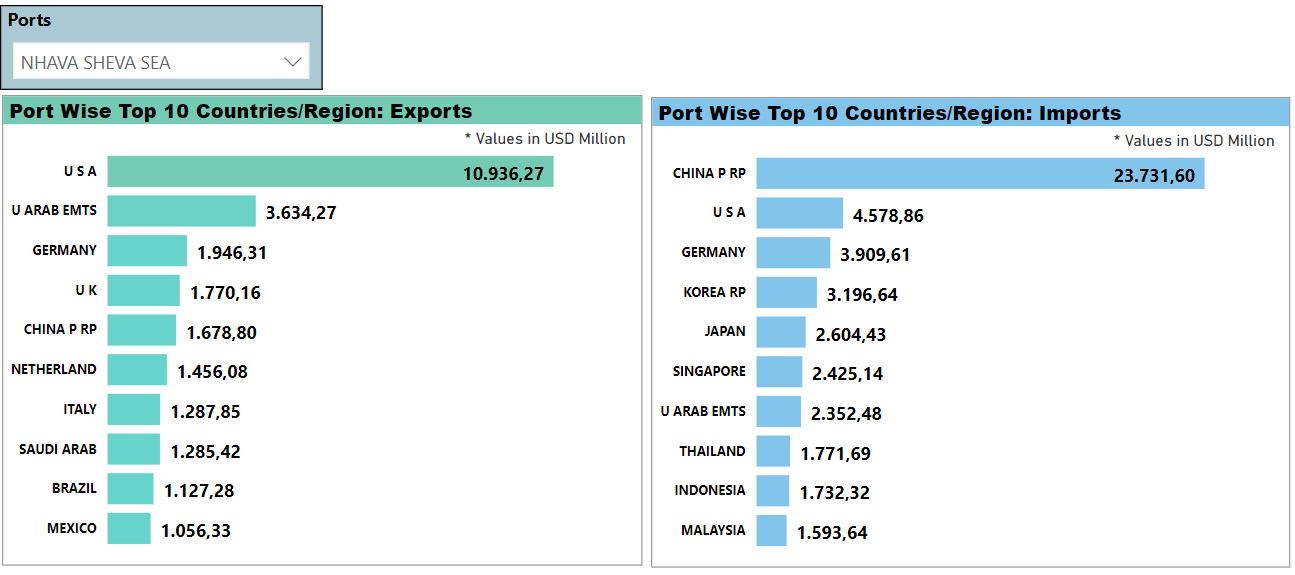

Questi dati ci comunicano alcune informazioni. La prima è che Usa, Emirati Arabi e Germania, dal lato dell’export, e Cina, Usa e Germania, da quello dell’import, rimangono i primi tre partner principali dell’India lungo la direttrice che usa questa infrastruttura di Nhava Sheva.

La seconda è che i flussi da qui sono notevolmente diminuiti in un anno. La terza che, dal lato dell’export nel 2023 appaiono fra i primi dieci settori le componenti automobilistiche e i macchinari elettrici, in corrispondenza con l’apparizione del Messico fra i primi dieci partner. Il caso vuole che proprio le componenti automobilistiche siano la prima voce dell’import messicano dall’India.

Il Messico d’altronde è anche un forte esportatore di auto negli Usa. Perciò trova sostegno l’ipotesi che l’India sia riuscita a fare il suo ingresso nella catena di produzione automobilistica che arriva fino negli Usa, passando proprio per il Messico. E questo è un altro indizio che qualcosa si stia muovendo nel profondo dell’infrastruttura della globalizzazione.

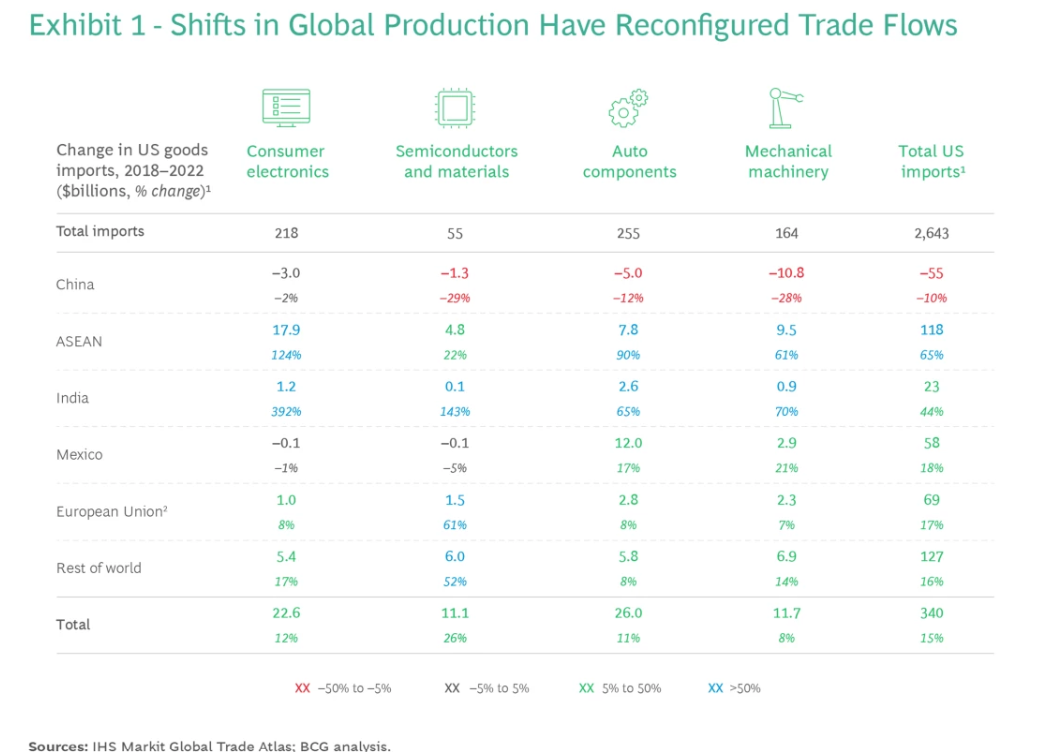

Due indizi non fanno una prova, com’è noto. Però sono un ottimo incentivo alla ricerca. Il seguito ce lo fornisce un rapporto del settembre 2023 della Boston Consulting Group (BCG), dedicato proprio al tema dei cambiamenti in corso nell’internazionalizzazione, che dedica molto spazio alla transizione indiana. Il punto di partenza dello studio, che si interroga sull’andamento delle importazioni americane e si basa su diverse interviste a imprese statunitensi, è proprio il calo dei flussi commerciali dalla Cina verso gli Usa che prosegue ormai da un lustro.

Come si osserva dalla tabella, l’India ha visto crescere di una ventina di miliardi le importazioni dagli Usa di quei beni che abbiamo chiamato per semplicità “ad alto valore aggiunto”. Assai meno che l’insieme dei paesi Asean, ma comunque una quota rilevante. In alcuni settori l’export indiano verso gli Usa, che evidentemente partiva da livelli molto bassi, è cresciuto addirittura a tre cifre.

Un altro indizio, che a questo punto forma la prova: la transizione è in corso e l’India ne è pienamente attraversata. E non certo per caso.

L’India infatti può godere del vantaggio di essere un importante luogo di passaggio delle rotte marittime che collegano la Cina agli Usa andando verso Occidente. E le aziende Usa intervistate dalla BCG hanno in larga misura affermato di essere interessate a diminuire i tempi di approvvigionamento. Far partire le merci dall’India, da questo punto di vista, è un notevole vantaggio, sempre che la logistica supporti la geografia. Consente di evitare molte complicazioni. Ad esempio il collo di bottiglia dello Stretto di Malacca, dove passa molto del traffico internazionale di merci da e per la Cina e che è al centro di molte complicazioni.

Ridurre i tempi significa risparmiare denaro e poiché alla fine è questo è il punto di caduta del calcolo di convenienza, le aziende avranno interesse a cambiare luogo di approvvigionamento nella misura in cui il calcolo si dimostrerà vantaggioso.

Leggi anche: Passaggi in India – Nuove vie per mare e terra

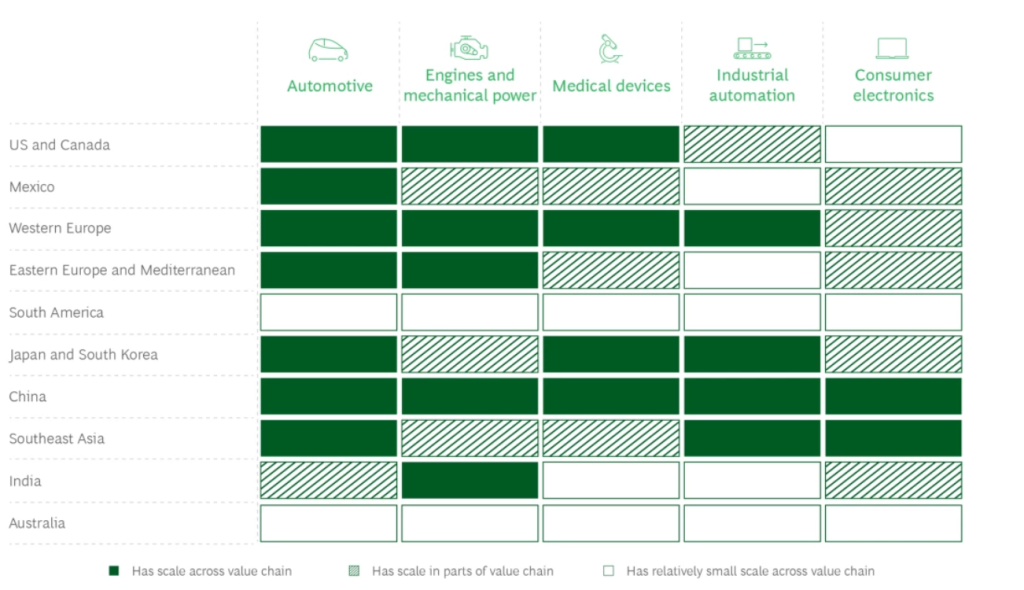

Le stime di BCG mostrano come ancora la Cina, malgrado le tariffe, la maggiore distanza, l’aumento dei costi del lavoro e le diffidenze varie, risulti ancora una buona soluzione.

La legenda della tabella spiega che un paese ha una scala di produzione sufficiente quando pesa almeno il 5% dell’export complessivo in una certa industria o ha un vantaggio comparato di almeno il 150%. Come si può osservare solo la Cina ha queste qualità nei settori considerati.

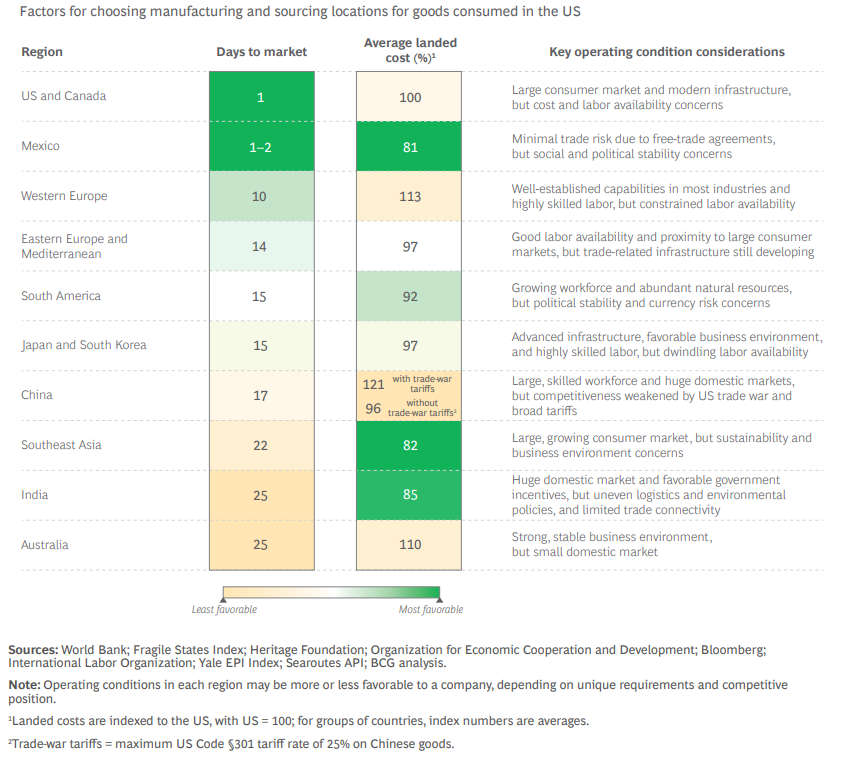

Ciò a dimostrazione del fatto che una globalizzazione non si costruisce in un giorno e anche cambiarne le coordinate non è un affare semplice. Non si tratta semplicemente di costi del lavoro, che comunque rimangono un requisito fondamentale, ma anche di distanza, appunto, e di costi di arrivo, che comprendono non solo la geografia, ma anche la burocrazia e la fisionomia complessiva di un’economia. Tutti fattori che sono egregiamente riepilogati nella tabella a seguire.

Fatti 100 i costi americani, quelli cinesi variano da 96 a 121 a seconda dell’applicazione di tariffe. Quelli indiani sono buoni, a quota 85, ma meno buoni di quelli del Sud Est asiatico. Ma la Cina, nonostante sia più lontana dagli Usa (almeno dal versante orientale) ha un vantaggio sui tempi (17 giorni per le consegne a fronte dei 25 indiani), a dimostrazione della debolezza logistica che ancora affligge l’India.

Insomma: il calcolo economico favorisce l’India a discapito della Cina solo se i costi vengono appesantiti dalle tariffe. Almeno fino a quando gli indiani non supereranno i loro gap con i propri vicini. Ma il fatto interessante che chiude il discorso, almeno per il presente, è che dalle stime fatte nello studio risulta essere il Messico la soluzione più vantaggiosa per gli Usa, sia dal lato dei costi che dei tempi. E questo spiega bene il notevole successo dell’export messicano negli Usa, che ormai ha superato quello cinese.

L’India di domani, insomma, dovrebbe somigliare più al Messico per aspirare a svolgere nei suoi continenti di prossimità (Asia ed Europa, ma anche l’Africa) un ruolo simile a quello che il Messico svolge per gli Usa. Difficilmente, nel medio periodo, può eguagliare l’interscambio cinese o messicano nei confronti degli Usa. Tanto vale concentrarsi, malgrado le notevoli complicazioni, sulle regioni più vicine, senza ovviamente trascurare la partnership con gli statunitensi.

L’India di oggi, insomma, è un paese che ha alcuni vantaggi – costo del lavoro basso, assortimento della manifattura, grande mercato interno buona posizione geografica nell’Eurasia – ma sconta ancora alcuni ritardi. A cominciare dall’infrastruttura logistica, fino alla quantità di accordi commerciali ancora insufficienti e una struttura produttiva ancora molto sbilanciata verso le fonti fossili. Soprattutto, deve aumentare il numero di connessioni. Non basta utilizzare meglio le rotte esistenti, ma deve anche contribuire allo sviluppo di nuove.

La trasformazione dell’India di oggi in quella di domani è ovviamente densa di incognite, che solo in parte trovano soluzioni nell’ampia superficie del sub-continente. L’India vuole giocare il Grande Gioco, ma come ci insegna la storia, spesso è il Grande Gioco che gioca con noi.

Non sempre ciò che siamo somiglia a quello che pensiamo di essere, appunto. Altrettanto, non sempre ciò che pensiamo di poter fare somiglia a quello che siamo davvero capaci di fare. L’India fa bene a credere allo sviluppo della sua internazionalizzazione, anche perché molti la incoraggiano. Ma dovrebbe ponderare bene i rischi, che crescono in ragione diretta delle opportunità che l’India crea sviluppando le sue connessioni.

Un paese che deve nutrire oltre un miliardo di abitanti, e magari farli prosperare, non può concedersi il lusso di non avere un piano di riserva. Al momento non è chiaro se l’India ne abbia uno.

New Geoeconomics – tutti i dossier