Il dilemma delle risorse per la crescita dell’India

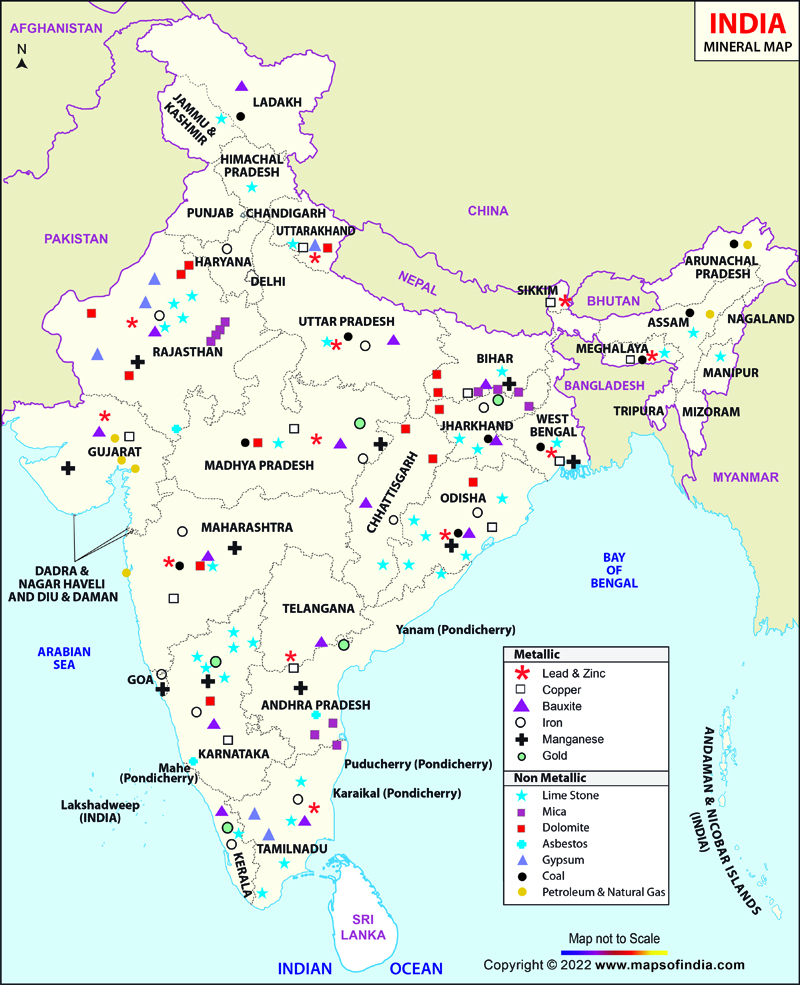

Sebbene sia uno dei Paesi più estesi al mondo, precisamente il settimo con i suoi 3,3 milioni di chilometri quadrati di superficie terrestre pari al 2,2% dell’intero pianeta, l’India non è uno dei paesi più ricchi di minerali, dai quali estrarre metalli di primaria importanza per usi industriali, come per esempio ossidi per produrre ferro e alluminio, carbonanti per ricavare litio e magnesio oppure silicati per ottenere zinco e zirconio. Più in generale, in termini di risorse naturali, ovvero includendo per esempio anche petrolio, acqua e legname, l’India non risulta nemmeno tra i primi venti paesi al mondo.

Rendita mineraria e siderurgia

Ciononostante, la rendita mineraria, intesa dalla Banca Mondiale come la differenza tra il valore di produzione di una data quantità di minerale ai prezzi mondiali e i suoi costi totali di produzione, vale in India l’1,3% del prodotto interno lordo. La cifra è piccola in valore assoluto, ma non in valore relativo, quando confrontata con la media mondiale pari allo 0,8% e, ancora di più, quando paragonata alla rendita mineraria del Paese in assoluto più ricco di risorse al mondo, ovvero la Federazione Russa, che registra un valore del 2,1%, sempre espresso in rapporto al pil.

In termini ancora più macroeconomici, le attività minerarie rappresentano per l’India il 3,3% del prodotto interno lordo e occupano ufficialmente circa 700mila addetti, ai quali debbono aggiungersi le tante persone che lavorano presso cave e miniere illegali.

L’estrazione di minerali da cave e miniere per la produzione di metalli è cruciale per lo sviluppo dell’economia indiana. In particolare, la disponibilità di metalli è decisiva per la siderurgia. Attraverso questa industria pesante sono passate tutte le grandi economie avanzate, come Stati Uniti, Giappone, Germania o Italia, mediante la creazione di stabilimenti detti a ciclo integrale – oramai quasi scomparsi in Nordamerica e in Europa per ragioni spesso di sostenibilità ambientale – nei quali partendo dal minerale grezzo (es. ossido di ferro) si arriva per fasi produttive successive sia a prodotti intermedi (es. ghisa) sia al prodotto finale (es. lamiere di acciaio).

Non a caso, nel 2017, il governo di Delhi ha approvato la politica nazionale sull’acciaio, in base alla quale la capacità di produzione di acciaio del Paese deve raggiungere i 300 milioni di tonnellate l’anno entro il 2030. Verso tale politica industriale, il governo indiano si è anche impegnato sia a fornire incentivi per aumentare il consumo di acciaio del Paese passando da 60 a 160 chilogrammi pro capite, investendo in automobili, alloggi e infrastrutture, sia ad assicurare la disponibilità di materie prime come l’ossido di ferro e altri metalli leganti come alluminio e cromo, come pure l’energia necessaria per la produzione dell’acciaio (es. carbone).

L’anno prima, inoltre, la legge sullo sviluppo e la regolamentazione delle miniere e dei minerali risalente al 1957, è stata sottoposta a una revisione, secondo la quale i minerali in India sono classificati in minerali primari e minerali secondari. Tra i minerali primari si elencano, appunto, l’ematite, dalla quale si estrae il ferro, la bauxite, dalla quale si produce alluminio, la cromite, dalla quale si ricava cromo e altri ancora, ciascuno necessario per produrre i diversi tipi di acciaio a seconda della propria applicazione, e naturalmente carbone come minerale per la produzione di energia.

Per almeno una selezione circoscritta di minerali metallici come bauxite, minerali ferrosi e cromite, con a essi associato il carbone, che combinati rappresentano il vertice della produzione mineraria indiana, in un confronto con il resto del mondo è possibile quantificare il peso relativo dell’India nel mercato mondiale.

Il nodo del ferro e del carbone

Nell’Orissa, uno stato federato dell’India orientale, si produce la maggior parte della bauxite indiana, precisamente il 65%, seguito da altri cinque stati che si contendono la quota rimanente secondo porzioni decrescenti. Nel 2023, la stima è di circa 23 milioni di tonnellate di bauxite pari a poco meno del 6% della produzione mondiale, una cifra di rispetto, che pone l’India al quinto posto nel mondo, ma modesta se confrontata ai principali paesi produttori come Australia (25%), Guinea (24%), Repubblica Popolare Cinese (23%) e Brasile (8%).

In termini di riserve, la quota mondiale di bauxite si abbassa ancora, 650 milioni di tonnellate, pari a poco più del 2% mondiale, una cifra che, in un modello a produzione costante, porterebbe le riserve a esaurirsi in meno di trenta anni. In un’ottica di flussi marittimi a venire, l’India potrebbe puntare alla creazione di una efficiente industria della raffinazione della bauxite contando sulle enormi riserve del piccolo e vicino Vietnam pari a 5,800 milioni di tonnellate, ossia circa un quinto delle riserve mondiali, uno sviluppo logistico-produttivo verso il quale la Repubblica Popolare Cinese non rimarrebbe però immobile, avendo anch’essa appena 710 milioni di tonnellate di bauxite, cioè riserve aritmeticamente per appena sette anni.

Minerali di ferro sono prodotti per il 55% ancora nell’Orissa, in quantità complessive che non sempre soddisfano la domanda interna, anche perché i produttori indiani sono attratti dai maggiori profitti realizzabili sui mercati esteri. Come reazione, il governo centrale ha aumentato le tariffe per l’esportazione dei minerali di ferro e di alcuni prodotti intermedi, imponendo poi che tutti i minerali di ferro prodotti localmente siano utilizzati per la produzione nazionale di acciaio grezzo da parte delle aziende siderurgiche locali.

New Geoeconomics – tutti i dossier

Ancora per il 2023, le stime indicano una produzione indiana di minerali a base di ferro di 170 milioni di tonnellate pari all’11% della quota mondiale, dietro ad Australia (39%), Brasile (17%) e al pari della Repubblica Popolare Cinese.

Le riserve di minerali di ferro, invece, ammontano a circa 1.500 milioni di tonnellate pari al 4% delle riserve mondiali, dietro a Australia (31%), Brasile (17%), Federazione Russa (16%) e Repubblica Popolare Cinese (8%). Anche in questa circostanza, nell’ipotesi semplicistica di produzione e consumi costanti, in circa 40 anni le riserve nazionali di esaurirebbero, sostituibili con riserve di Paesi prossimi e non antagonisti come Australia e, in misura minore, la Federazione Russa.

Particolare attenzione merita una qualità degli ossidi di ferro utilizzata ampiamente nella produzione di ceramica, principalmente nella smaltatura e nella colorazione, ma anche in cosmetica. La produzione indiana di questo minerale ferroso, detto anche ossido ferrico, ha il dominio assoluto nel mondo, circa 3,2 milioni di tonnellate pari all’85% della produzione mondiale, e con riserve che costituiscono la quasi la totalità presente sulla crosta terrestre.

Anche la cromite, altro minerale di prima importanza per l’industria estrattiva indiana, si trova quasi interamente nello Stato di Orissa, per una quota pari al 93% della disponibilità nazionale. Nel 2023, le miniere indiane hanno estratto cromite per 4,2 milioni di tonnellate, equivalenti al 10% della produzione mondiale, dietro a Sudafrica (44%), Kazakistan e Turchia (15%).

La cromite nel sottosuolo indiano è stimata a 79 milioni di tonnellate, il 14% delle riserve mondiali, che pone le riserve dell’India, insieme alle riserve kazake (44%) e sudafricane (36%), tra le principali al mondo.

Con un’ampia costa che si offre alle future rotte marittime tanto da farne negli ultimi anni la destinazione preferita dagli investitori esteri, lo Stato di Orissa mantiene il suo primato di abbondanza di giacimenti di risorse naturali anche per il carbone, il nemico numero uno della lotta alle emissioni di gas climalteranti, sebbene il carbone sia un prodotto assolutamente naturale, un minerale formatosi 350 milioni di anni fa dalla decomposizione di alberi giganti coperti poi da vari strati di altri sedimenti che sottoponevano il legname a pressioni elevate in assenza di ossigeno.

Leggi anche: Rotte: Passaggi in India

L’India è seconda solo alla Repubblica Popolare Cinese nella produzione di carbone con una quota mondiale del 9% contro il 51% cinese, utilizzata quasi esclusivamente come combustibile fossile per la produzione di energia termica. Per soddisfare le massicce necessità di carbone per la produzione di energia elettrica, l’India importa una quantità pari all’incirca la metà della produzione domestica, particolarmente dalla Federazione Russa. Mosca vende a prezzi vantaggiosi, per colmare il vuoto creato dalla cessazione degli acquisti dei prodotti russi dai paesi dell’Unione Europea.

Per le riserve di carbone, invece, intese come combinazione delle sue varie forme naturali (antracite, lignite, bitumi) le stime indicano una quota indiana pari al 10% del totale mondiale, dietro a Stati Uniti (24%), Federazione Russa (15%), Australia (14%) e Repubblica Popolare Cinese (13%).

Il gap con la Cina

Nel 2015, il governo indiano ha fissato l’obiettivo di aumentare la produzione nazionale di carbone a un miliardo di tonnellate l’anno entro il 2020, un obiettivo non raggiunto, poiché la quantità di carbone estratta dal sottosuolo indiano si è fermata a 720 milioni di tonnellate. Le ragioni del fallimento, dalla maggiore concorrenza di energia elettrica prodotta da fonti energetiche rinnovabili all’allagamento delle miniere per le straordinarie piogge monsoniche, dal fermo della produzione per l’epidemia da coronavirus agli scioperi per impedire il rilascio di licenze operative a società estere. Il raggiungimento del miliardo di tonnellate di carbone prodotto è atteso nella seconda metà del decennio corrente, ma le previsioni analitiche indicano diversamente, anche in considerazione dell’abbondanza di carbone russo a prezzi scontati per il governo del primo ministro Modi.

Se l’imponente uso di carbone come primaria fonte di energia da un lato assicura costi bassi, dall’altro contribuisce a rendere le città indiane le più inquinate al mondo, e insalubri molte aree del Paese. Se oggi l’uso del carbone rappresenta un vantaggio per l’economia indiana, a breve, quando nel mondo la produzione di energia elettrica da fonti rinnovabili avrà raggiunto un punto di non ritorno, l’India e i suoi «prodotti sporchi» potrebbero uscire dalle, o anche mai entrare nelle, catene globali del valore: un rischio che il governo di Nuova Delhi sembra non prendere in considerazione.

A differenza di paesi di dimensioni geografiche simili, come la Federazione Russa, gli Stati Uniti, il Canada e la Repubblica Popolare Cinese, l’India non è una potenza delle risorse naturali, e nemmeno delle sole risorse minerarie, eccetto per una manciata di minerali nei quali primeggia insieme ad altri paesi.

L’estrazione di minerali senza aggiunta di valore con le industrie di trasformazione a valle crea poca ricchezza pro capite. Se l’India non vuole rimanere solo una potenza demografica (è oggi il paese più popolato al mondo, con oltre 1,4 miliardi di abitanti), allora deve forse guardare al modello di sviluppo cinese. Pechino è riuscita a creare interi settori industriali a forte integrazione verticale, ossia dei quali controlla tutto il processo produttivo, e dei quali possiede oggi un monopolio de facto: un esempio su tutti è il litio, il cui ciclo la Cina controlla dall’estrazione-raffinazione fino alle automobili alimentate con batterie elettriche agli ioni di litio.

Nel 2023, il prodotto interno lordo dell’India è stato di 3,7 trilioni di dollari, mentre il prodotto interno lordo della Repubblica Popolare Cinese è stato di 17,7 trilioni di dollari, in altri termini il sistema economico cinese hanno prodotto beni ed erogato servizi quasi cinque volte più dell’omologo indiano. Una differenza che non sarà semplice da colmare.

Sullo stesso argomento

India: prospettive e limiti di un futuro “miracolo economico”

India turns a more cautious green

India tra ambizioni e realtà

New Geoeconomics

Issue #1 – The globalization’s new ways

Issue #2 – Lythium & Graphene

Issue #3 – India’s contradictions