Pandemia e shock energetico: capire la crisi in atto tra effetti strutturali ed emergenze

Dalla crisi finanziaria del 2008 in poi tutti gli indicatori macroeconomici globali ci hanno abituato a trend di crescita costanti. Nell’ultimo decennio il PIL mondiale è cresciuto del 45%, passando dai 60 trilioni di dollari del 2009 agli 87 del 2019, gli scambi commerciali internazionali sono cresciuti del 55%, la domanda energetica del 21%. Naturalmente nel contempo anche indicatori critici, quali le emissioni di gas serra in atmosfera, sono cresciuti – anche se con ritmo più lento – del 15%.

Pochi osservatori avevano anticipato la possibilità di un nuovo shock originato dall’emergenza sanitaria dovuta a una pandemia globale. Quando si osserva un trend, in mancanza di elementi correttivi prevedibili, è normale immaginare la prosecuzione del trend stesso secondo la medesima direzione e con la stessa velocità. Pertanto il dispiegarsi su scala globale della pandemia – e più ancora le necessarie misure messe in atto per contenere il diffondersi del contagio – ha colto di sorpresa la comunità internazionale e ha bruscamente interrotto il percorso di crescita che il PIL mondiale sembrava aver saldamente intrapreso.

I tempi non sono maturi per risolvere l’incertezza sull’evoluzione della situazione: tuttavia è possibile esaminare quello che è successo durante la prima fase di diffusione del virus (che riguarda sostanzialmente la prima metà dell’anno 2020) per comprenderne le dinamiche e per domandarci quali scenari si possono aprire.

Domande giuste e domande fuorvianti

Quando la prima ondata pandemica non aveva ancora esaurito la sua forza, già si discuteva ampiamente sulla forma della ripresa le cui dinamiche venivano evocativamente descritte attraverso le lettere dell’alfabeto: V-shaped, U-shaped, L-shaped recovery, con qualche incursione di ipotesi di ripresa a forma di radice quadrata.

Che la ripresa sia a forma di V, U o L, ossia se la ripresa sarà veloce o lenta – o se addirittura ci sarà – occorre anzitutto valutare se l’economia (e la società) torneranno sulle traiettorie pre-Covid o se emergerà una composizione differente del tessuto economico-finanziario globale, e quali saranno i conseguenti impatti sociali.

Che cosa è successo nei primi sei mesi del 2020, quelli dello shock più estremo? Consapevoli di tutti i limiti che l’analisi dei trend azionari può avere, è pur vero che gli stessi, almeno nel medio termine, dovrebbero fornire una buona approssimazione delle aspettative degli operatori sull’evoluzione dell’economia. Quindi l’osservazione dell’indice Standard & Poor’s 500 (principale benchmark azionario relativo ai titoli quotati a Wall Street[1]) rilevato nel mese di Agosto 2020, sembrerebbe suggerire che la ripresa sia stata piuttosto repentina e che la stessa abbia mostrato una forma “a V”:

Il grafico nasconde però profonde disomogeneità tra la composizione pre- (parte sinistra) e post-Covid (parte a destra), confermando come la crisi abbia accelerato processi in atto, interrotto altri, favorito alcuni settori e penalizzato altri generando in molte occasioni un vero e proprio travaso di ricchezza.

Se le perdite consistenti dei valori di mercato sono state inizialmente comuni a tutti i settori, il ritmo, il trend e il livello del recupero sono stati molto diversi tra loro, determinando appunto uno spostamento di ricchezza intersettoriale notevole. È noto infatti che alcuni settori, per esempio quelli legati alla mobilità, sono ancora lontani dal raggiungimento dei livelli pre-Covid, mentre altri, legati alla tecnologia o all’home entertainment, hanno addirittura superato i livelli di inizio 2020.

Domandarsi quale forma avrebbe avuto la ripresa non è la domanda corretta – o almeno non è esaustiva. La forma a V della ripresa ricorda quella seguente all’ultima crisi finanziaria, quella del 2009, ma in quel caso le due braccia della V rimasero pressoché identiche in termini di composizione. Non ci fu cambio di paradigma. Oggi occorre invece apprezzare la diversa composizione che ha costituito la prima fase di ripresa.

Dal gennaio 2020 all’agosto dello stesso anno, Boeing ha perso il 47%, General Motors il 20%) mentre Microsoft ha guadagnato il 43% e Netflix il 64%. Se l’indice Standard & Poor’s 500 ha riguadagnato quota 3300 nello stesso periodo, significa che è occorso un travaso di ricchezza intersettoriale.

La domanda che acquisisce centralità è dunque relativa alla strutturalità (o meno) dei cambiamenti intercorsi. Un elemento decisivo in questo senso è dato da quelle che saranno le nuove abitudini del consumatore-cittadino, che potrebbe preferire non tornare ai ‘vecchi’ stili di vita neanche quando un giorno ce ne sia la possibilità.

Pandemia, energia e velocità della transizione

L’attinenza di queste ipotesi con il settore dell’energia è intuitivo perché il livello e la composizione dei consumi energetici sono un barometro infallibile dei cambiamenti della società.

Immediato il riferimento alla mobilità e ai consumi energetici ad essa collegati. Il petrolio è la fonte energetica più utilizzata al mondo (un terzo sul totale di energia utilizzata), oltre il 60% della quale destinato alla mobilità (di cui circa l’8% per quella aerea).

Osserviamo cosa è successo nei primi sei mesi del 2020: lo zoom su un anno così eccezionale ci restituisce alcuni insight che ci aiutano a capire cosa potrebbe aspettarci.

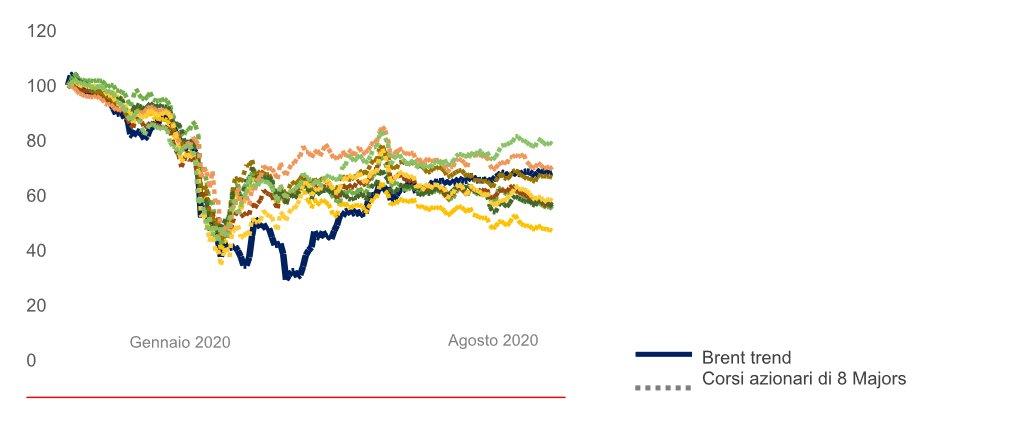

Dividendo come sopra i primi mesi dell’anno in due parti, pre- e post-Covid (prima ondata) e osservando come cambia il rapporto tra prezzi internazionali e corsi azionari[2] delle principali aziende petrolifere, le Majors, si nota che dopo il sostanziale allineamento dei trend tra valori azionari e brent nella prima parte dell’anno (pre-Covid, da gennaio a marzo), dal crollo del brent di aprile in poi si assiste ad una dispersione dei trend azionari nei confronti del brent. L’indice di correlazione tra prezzi internazionali e valori azionari nel periodo pre-Covid oscillava tra 0,74 e 0,85 (dove 1 significa correlazione perfetta, -1 correlazione inversa e 0 nessuna correlazione); nel periodo da aprile in poi la media della correlazione crolla a 0,39, denotando una forte accelerazione verso la dispersione.

E’ noto che i corsi azionari sono influenzati da numerosi fattori esogeni, e che le oscillazioni sono storicamente meno violente di quelle dei prezzi internazionali[3]. Qui però non si tratta di giungere a conclusioni[4], ma di comprendere cosa è successo nella prima metà dell’anno. Risulta così chiaro che la crisi in questione è stata diversa dalle precedenti. In tempi normali, il consumatore poteva avvantaggiarsi della diminuzione dei prezzi, consumare di più, aumentare la domanda e far tornare gradualmente i prezzi a livelli più alti, seguendo quella che sarebbe una normale dinamica di mercato. Quando però non è possibile consumare a causa del lockdown (abbiamo visto le implicazioni nel settore aereo e in quello della mobilità in generale), manca l’elemento stabilizzante, che è appunto la domanda. Siamo stati messi di fronte, infatti, ad una crisi (forzata) lato domanda. Questo caso restituisce tutta l’importanza della domanda sulla strutturalità o meno del cambiamento.

Si noti che nessuno scenario è scevro da rischi. Uno degli effetti pandemici riguarda il crollo dei prezzi energetici, cui il petrolio non fa eccezione. I bassi livello dei prezzi è uno dei maggiori responsabili dell’altrettanto importante crollo degli investimenti energetici, particolarmente acuto nel campo delle fonti energetiche legate appunto alla mobilità: il calo degli investimenti “Oil and Gas” stimato per il 2020 è del 30%. Se il calo della domanda dovesse rivelarsi temporaneo e pertanto si dovesse inerzialmente tornare gradualmente a trend pre-Covid (ovvero crescenti) di domanda, è facile prevedere uno sbilanciamento opposto a quello che abbiamo appena osservato, ovvero di scarsità di offerta sulla domanda, con aumento dei prezzi internazionali e potenziale shock petrolifero. Fisiologicamente i campi produttivi diminuiscono la produttività dell’8% medio annuo in caso di assenza di investimenti. Un crollo del 30% degli stessi unito ad una ripresa della domanda potrebbe provocare un mismatch temporale sufficientemente lungo da scatenare lo shock appena descritto.

La pandemia ha generato forze che possono cambiare il modo in cui produciamo e consumiamo energia, condizionare dinamiche di mercato e in ultima analisi accelerare o rallentare il percorso di decarbonizzazione. Molto spesso queste forze sono tra loro contrastanti e apparentemente contraddittorie. Si pensi al caso del gas naturale, che in seguito al calo sensibile dei prezzi risulta più competitivo verso le rinnovabili ma ulteriormente avvantaggiato rispetto al carbone per la produzione di energia elettrica, accelerandone il phase-out con evidenti vantaggi emissivi. O ancora al ruolo delle compagnie petrolifere internazionali, che possono accelerare i crescenti investimenti in fonti alternative anche grazie ai flussi di cassa derivanti dalle attività tradizionali – oggi però penalizzati dall’elemento “prezzo” visto sopra, sottolineando una volta di più come il settore energetico sia da considerare nella sua interezza, e i problemi ad esso connessi debbano essere affrontati in maniera olistica.

Pandemia, energia, società

Ma non si tratta solo di fenomeni quantitativi, come quelli sopra descritto: vi sono anche elementi che si potrebbero definire ‘soft’ in quanto immateriali, ma certo non meno determinanti. I cambiamenti necessari per progredire nel percorso di decarbonizzazione non sarebbero infatti affrontabili senza un vasto consenso nell’opinione pubblica. Il diffondersi della pandemia ha rapidamente messo in discussione molte certezze facendo avanzare nella scala delle priorità del cittadino temi quali la sicurezza, la salute pubblica e la coesione sociale. La fragilità che per certi versi inaspettatamente ha dimostrato il sistema economico-istituzionale anche nei Paesi più avanzati ha avuto il pregio di rafforzare il concetto di sostenibilità, in ogni sua forma[5] agli occhi dell’opinione pubblica.

Occorre però evitare di confondere obiettivi, sfide ed esigenze del breve e del lungo termine.

La crisi innescata dalla pandemia ha imposto nuovi e inaspettati problemi che vanno affrontati con urgenza, nel breve termine appunto, e che riguardano principalmente la rapida ripresa del tessuto economico e dell’occupazione, la coesione sociale, la risposta sanitaria.

Diversamente, la sfida climatica è per sua natura di lungo termine, in quanto implica trasformazioni e investimenti infrastrutturali e normativi che coprono l’arco di decenni. Confondere i due obiettivi potrebbe essere molto pericoloso per il raggiungimento di entrambi, proprio perché l’orizzonte temporale, le cause, le conseguenze, la strutturalità stessa delle due tematiche è profondamente diversa.

Nell’anno della pandemia sono stati numerosi i segnali relativi ad una accelerazione del processo di decarbonizzazione: dal calo emissivo, previsto per il 2020 al 7%[6], a un maggiore ricorso alle fonti energetiche rinnovabili (marginale per la verità, ma pur sempre in territorio positivo, al contrario di tutte le altre fonti). Ciò però non è di per sé garanzia di un cambiamento strutturale.

Si prendano, ad esempio, le minori emissioni di gas clima-alteranti: esse sono naturalmente dovute al fermarsi (o al ridimensionarsi) delle attività umane su tre quarti del pianeta, ma senza una policy strutturata che si avvantaggi del momentum (anche relativo alle già citate mutate abitudini) per cambiare la traiettoria delle emissioni, non si vede perché la situazione non dovrebbe tornare gradualmente alle dinamiche pre-Covid. Il problema è proprio questo: confondere ciò che è successo nel breve termine (nel nostro esempio, il calo delle emissioni del 7%) e proiettarlo nei decenni a venire – ossia il confondere i due orizzonti temporali – porterà ad un niente di fatto. L’obiettivo di lungo periodo rischia di essere rallentato o rinviato dall’emergenza Covid prima, e dalla recessione economica poi, con un rischio di drenaggio di risorse per far fronte all’emergenza a discapito della costruzione del processo di decarbonizzazione.

Allo stesso tempo però non va perso di vista neppure l’obiettivo di breve termine con forte senso di pragmatismo, anche perché la ripresa economica necessita risposte rapide e concrete, soprattutto per permettere la ricostruzione di un sistema economico sufficientemente solido e robusto per affrontare il grande processo di transizione in atto.

Il rischio legato alla tenuta sociale non è certo sottovalutato: per questo si parla di “Just transition”. Si tratta di un rischio non nuovo, ma che probabilmente è stato inasprito dalla crisi pandemica. È innegabile, infatti, che ogni tipo di trasformazione porti con sé dei costi, che sono tanto maggiori quanto più grande è l’ambizione in termini di obiettivi, sia temporali che di portata della transizione stessa. Tali costi – siano essi sussidi, incentivi, detrazioni, defiscalizzazioni o altro – sono in ultima analisi socializzati, e pertanto gravano in misura maggiore sulle fasce di popolazione economicamente più fragili, in quanto colpiscono una porzione importante del budget familiare. Molto spesso coloro che ricadono in questa fascia hanno anche a disposizione meno strumenti per apprezzare a fondo la necessità di sostenere la transizione – il che è comprensibile, perché le priorità personali per chi appartiene alle fasce di reddito deboli sono altre, ben più impellenti.

Ecco dunque che si intravede un pericoloso circolo vizioso, accelerato dal diffondersi della pandemia e dei suoi effetti: la crisi economica si allarga, più persone si trovano in difficoltà (nei primi sei mesi dell’anno in Europa la disoccupazione è aumentata di 1,1 punti percentuali[7]: si tratta di 3 milioni di persone dai 20 ai 64 anni[8]), si restringe la base di opinione pubblica disposta a sostenere programmi a lungo termine di trasformazione e relativi costi, esacerbando appunto le tensioni sociali.

Da qui la necessità di tenere in equilibrio il breve termine, con risposte alla crisi nell’immediato, coesione sociale, e il lungo termine, verso la costruzione di un futuro sostenibile: una sfida non facile ma di vitale importanza.

Il testo integrale che ospita uno sviluppo più approfondito dei temi sopra accennati, nonché uno zoom sulle dinamiche occorse al sistema energetico nazionale nel periodo pandemico è disponibile qui, all’interno della ricerca “Pandemia e shock energetico: ottimizzare gli investimenti per favorire la resilienza e la ripartenza”, quinta edizione del ciclo di ricerche sulla massimizzazione del patrimonio energetico nazionale realizzate per Aspen Institute Italia.

Note:

[1] Nonché sottostante per una vastissima gamma di prodotti derivati (futures, certificates etc).

[2] Anche qui vale il warning relativo alle numerosissime cause esogene che determinano l’andamento dei prezzi

[3] Almeno negli ultimi 20 anni, dove le oscillazioni sono state molto pronunciate, mentre per il resto del secolo scorso – fatta eccezione per la crisi petrolifera degli anni ’70 – il Brent è rimasto stabile in un range tra i 20 e i 30 dollari al barile.

[4] Già sul finire della seconda metà dell’anno si intuisce una nuova convergenza tra questi valori. Peraltro, l’accelerazione degli investimenti nelle fonti di energia alternativa da parte di numerose Majors potrebbe consolidare lo sganciamento dalle oscillazioni dei prezzi internazionali del greggio.

[5] Oltre al pregio di aver accelerato il livello di confidenza con il digitale – si pensi agli acquisti online, alla didattica a distanza, alla telemedicina. Tutte abitudini che difficilmente la società abbandonerà anche di fronte a una soluzione definitiva della pandemia.

[6] Può sembrare un calo limitato, ma nei fatti bisogna tornare al 2011 per trovare le stesse quantità di emissioni di CO2 antropiche per annum.

[7] Fonte: Eurostat: https://ec.europa.eu/eurostat/web/products-eurostat-news/-/DDN-20201111-1

[8] Ai quali vanno aggiunti 2.1 punti percentuali di minor occupazione nei giovani dai 15 ai 24 anni.