Le economie emergenti sulle nuove vie della globalizzazione

L’infodemia di dati economici originati dalla pandemia cela una circostanza che contraddice la narrazione sempre più diffusa di un sostanziale arretramento della globalizzazione. Il crollo simultaneo di tutte le economie, difatti, è semmai la dimostrazione più evidente di quanto profondi siano i legami tessuti dall’internazionalizzazione, e perciò anche la migliore garanzia del suo proseguire. Solo che ancora non sappiamo in quale forma. Analizzare il presente, in tal senso, può aiutarci a immaginarla.

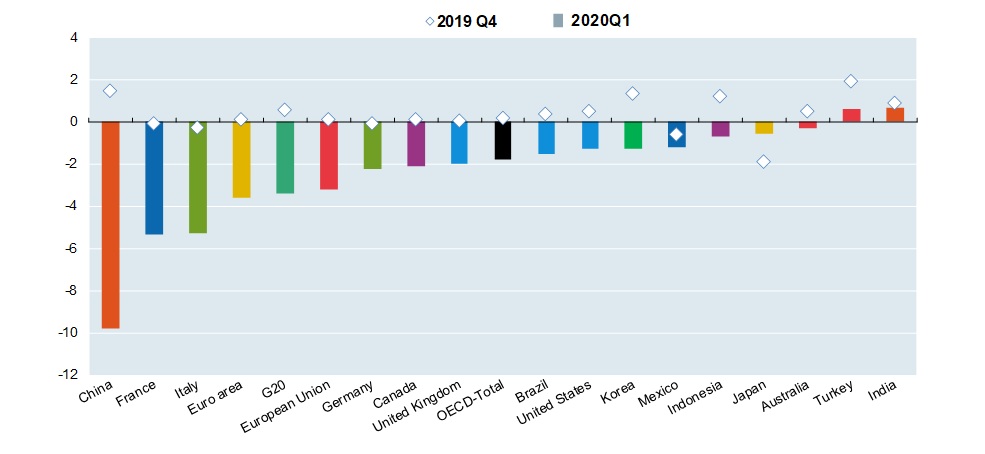

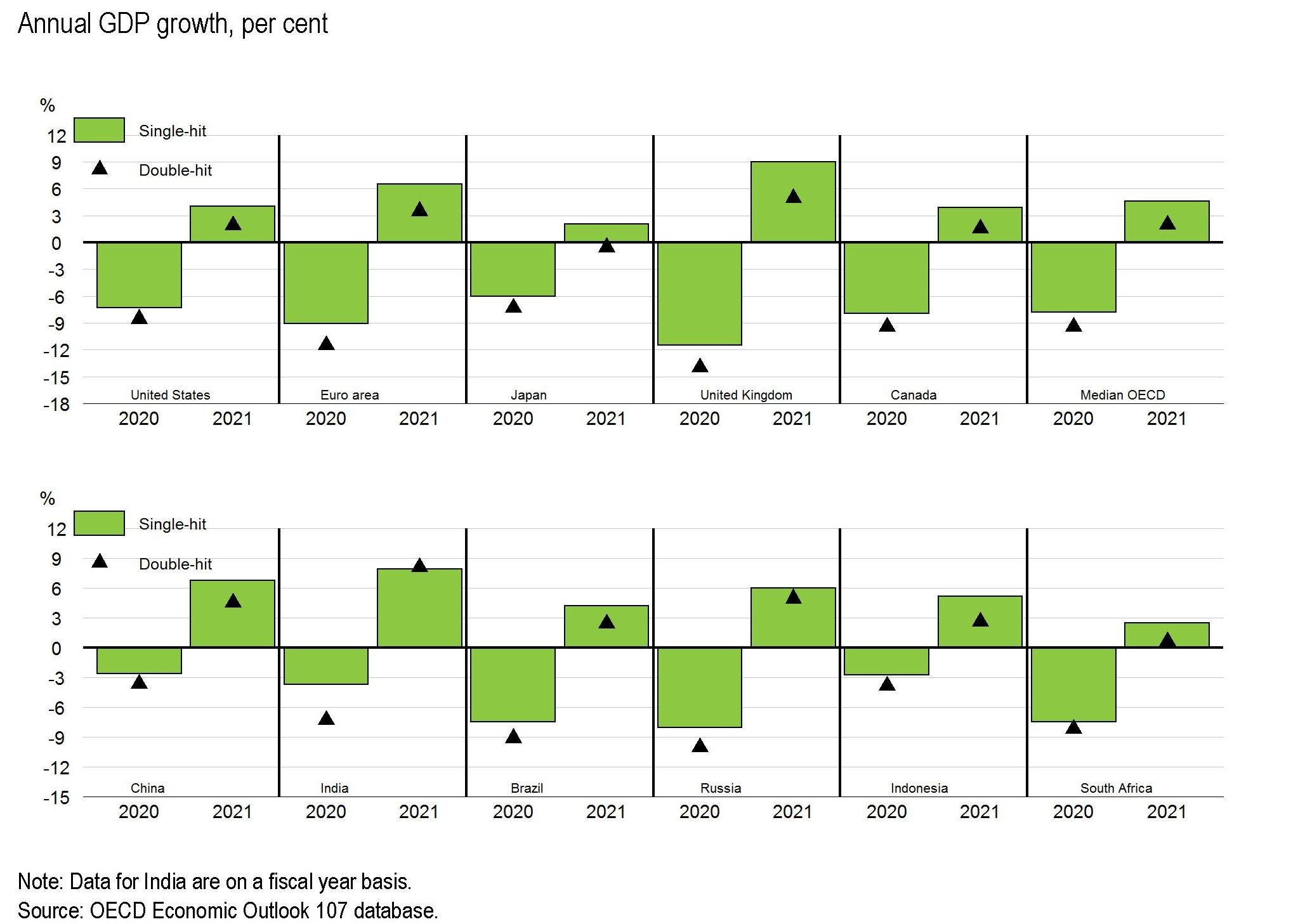

L’ultimo outlook dell’Ocse disegna due scenari. Il primo ipotizza che la pandemia non generi una seconda ondata (single hit), l’altro il contrario (double hit). Come premessa può essere utile osservare gli andamenti economici del primo trimestre 2020, misurati sempre da Ocse.

La Cina, che ha iniziato il lockdown prima degli altri, paga ovviamente il prezzo più elevato nel confronto sul prodotto fra il primo trimestre 2020 e l’ultimo quarto 2019. Ma parliamo di andamenti di breve periodo. E le previsioni di medio termine lo mostrano con evidenza.

Si noti come nello scenario “single hit” per la Cina si preveda un calo del prodotto di circa il 3%, che è un numero notevole per un’economia abituata a crescere del 6% l’anno. Già dal 2021, tuttavia, la situazione dovrebbe tornare a livelli normali. Non solo per la Cina: anche le altre economie del gruppo BRICS (Brasile, Russia, India, Cina, Sudafrica) è previsto ritornino alla crescita anche nel peggiore degli scenari.

Il pilastro istituzionale della globalizzazione

Questa singolarità deriva dal fatto che i paradigmi economici di queste due aree del mondo tendono sempre più a convergere, confermando come la globalizzazione sia un processo profondo che si articola lungo precise cornici istituzionali, del quale il movimento di merci, persone e capitali è solo la rappresentazione visibile. Le cassette degli attrezzi delle politiche economiche, per fare un esempio, tendono globalmente a somigliarsi sempre più. I modelli econometrici di Pechino non sono così diversi da quelli di Washington o del FMI. Così come sono sempre più assimilabili le definizioni statistiche o la regolamentazione bancaria.

Un esempio attuale di questo internazionalizzarsi ce lo offre il comportamento tenuto dalle banche centrali dei paesi emergenti in occasione della pandemia, al quale la Banca dei Regolamenti Internazionali (BIS) di Basilea ha dedicato un approfondimento molto istruttivo.

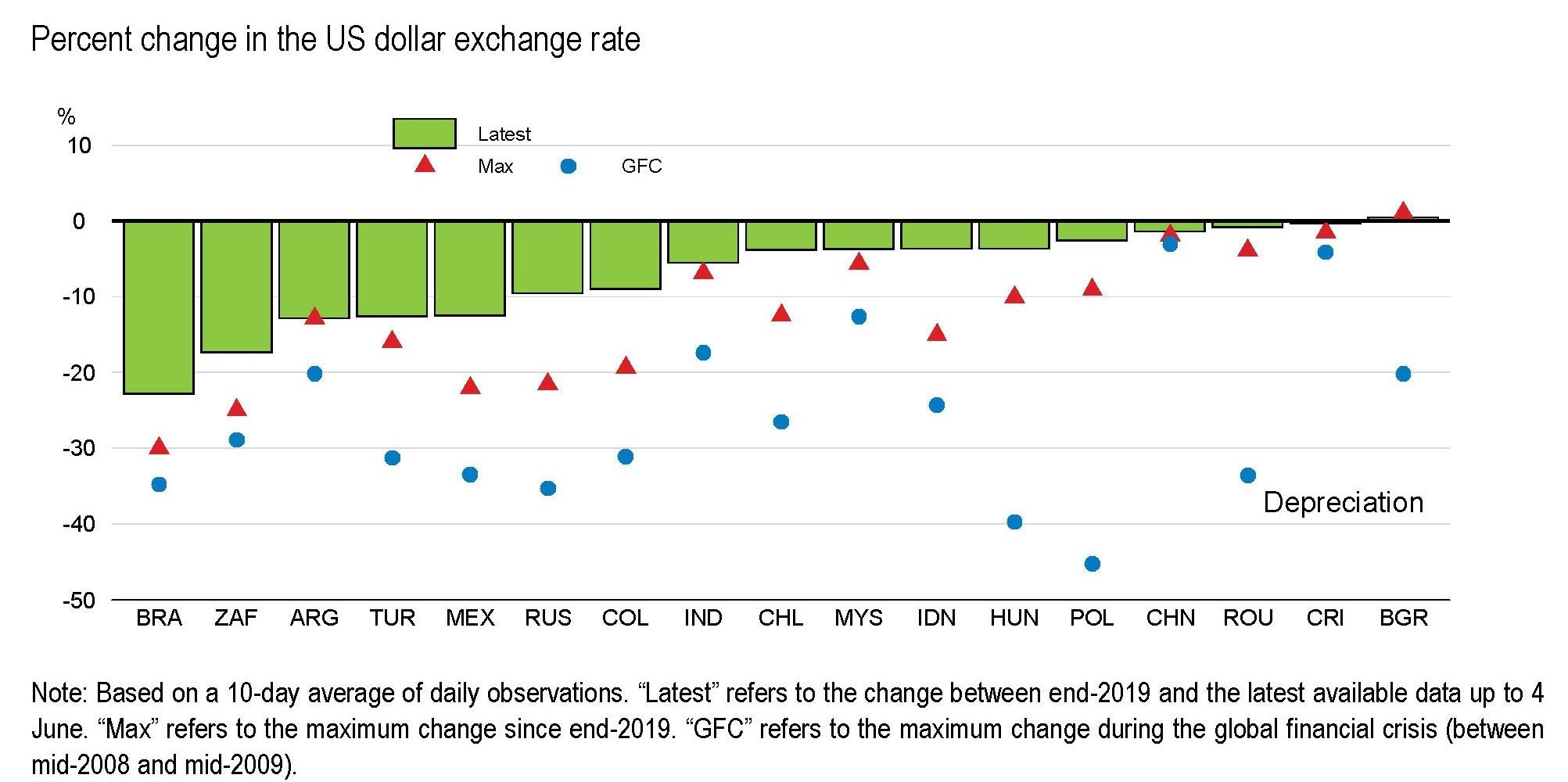

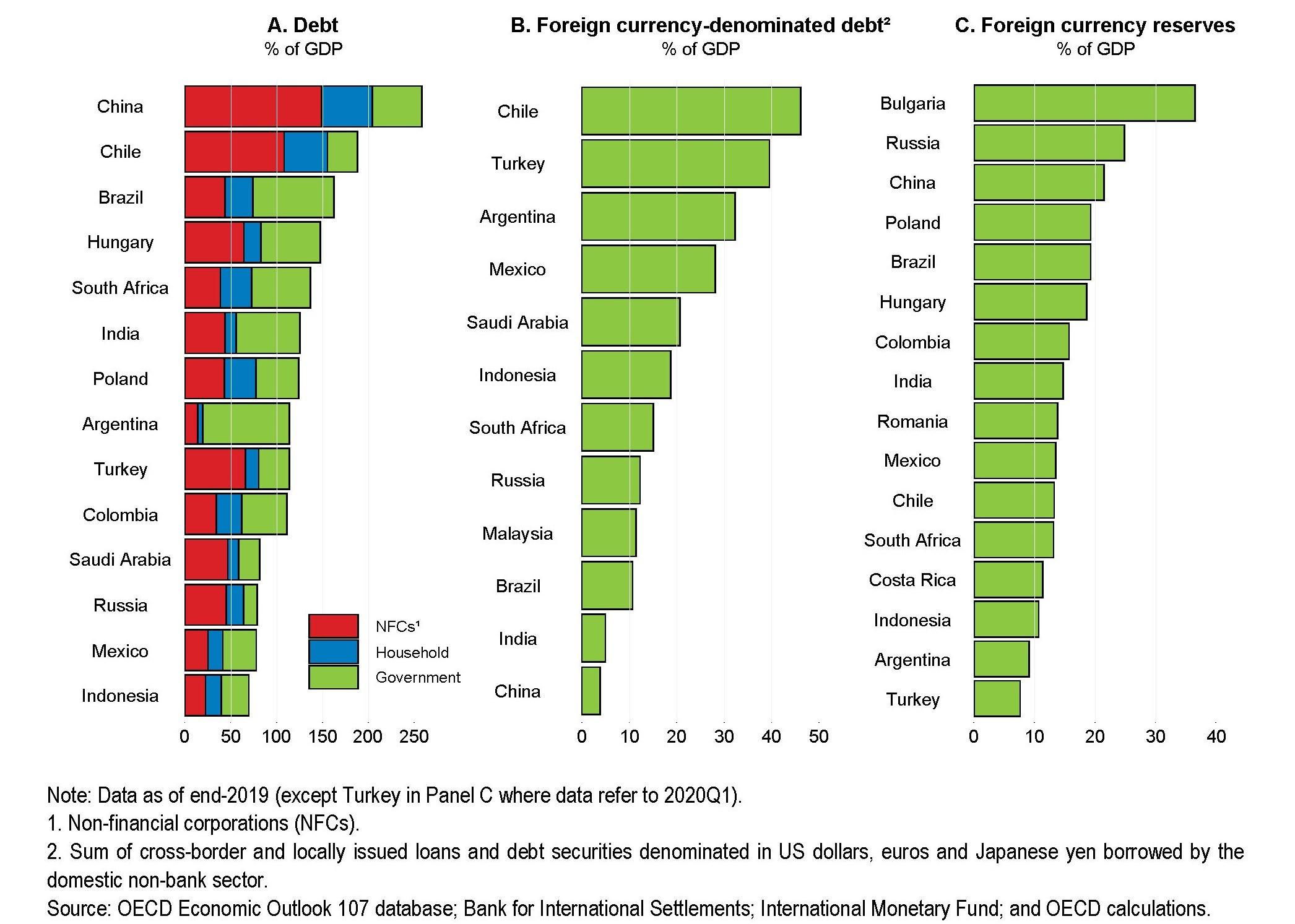

Come è noto, le economie emergenti esibiscono diverse fragilità, a cominciare dal livello elevato di indebitamento, molto del quale in valuta estera, che spesso si accompagna a riserve valutarie non particolarmente capienti. E tuttavia la reazione delle valute di questi paesi allo shock economico dovuto alla pandemia è stata migliore di quella osservata durante la Grande Crisi Finanziaria (GFC) del 2008-9.

La tabella mostra che prevedibile svalutazione di queste valute verso il dollaro è stata profonda, ma assai meno che nella crisi precedente. Come mai?

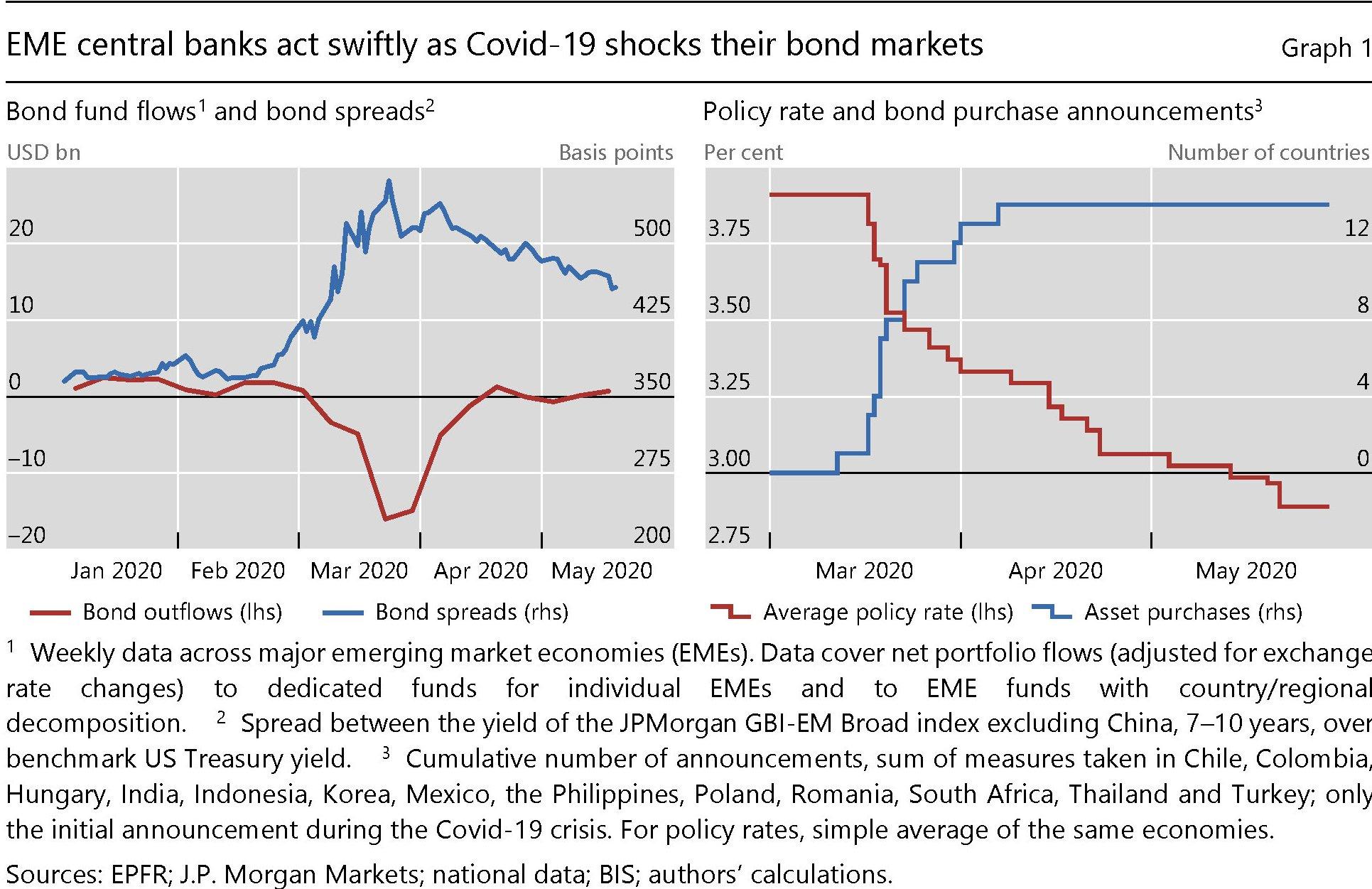

La BIS nel suo studio spiega che i paesi emergenti hanno imparato a costruire riserve valutarie, che consentono di affrontare più stabilmente i torbidi finanziari. Ma non solo: hanno iniziato a replicare, tramite le proprie banche centrali, le politiche monetarie dei paesi avanzati basate sul taglio dei tassi e l’acquisto di asset. Ciò a fronte di corposi deflussi di fondi da parte degli investitori esteri.

Progresso per assimilazione

Un comportamento molto diverso dal passato, quando, a fronte di deflussi finanziari, le banche centrali reagivano alzando i tassi di interesse per attrarre fondi esteri e frenare la svalutazione.

Il fatto che i mercati abbiano reagito a queste politiche innovative stabilizzandosi dopo i primi cali, mostra con chiarezza che le banche centrali di questi paesi hanno guadagnato credibilità. Di conseguenza queste economie hanno compiuto un piccolo passo in avanti nel giudizio degli investitori: non più “vittime” degli shock importati dalle economie avanzate – e basta ricordare i traumi vissuti da molti paesi in via di sviluppo fra gli anni ’80 del XX secolo e gli inizi dei XXI – ma comprimari dell’economia internazionale che, lentamente, stanno imparando a fare sistema. Innanzitutto in chiave difensiva.

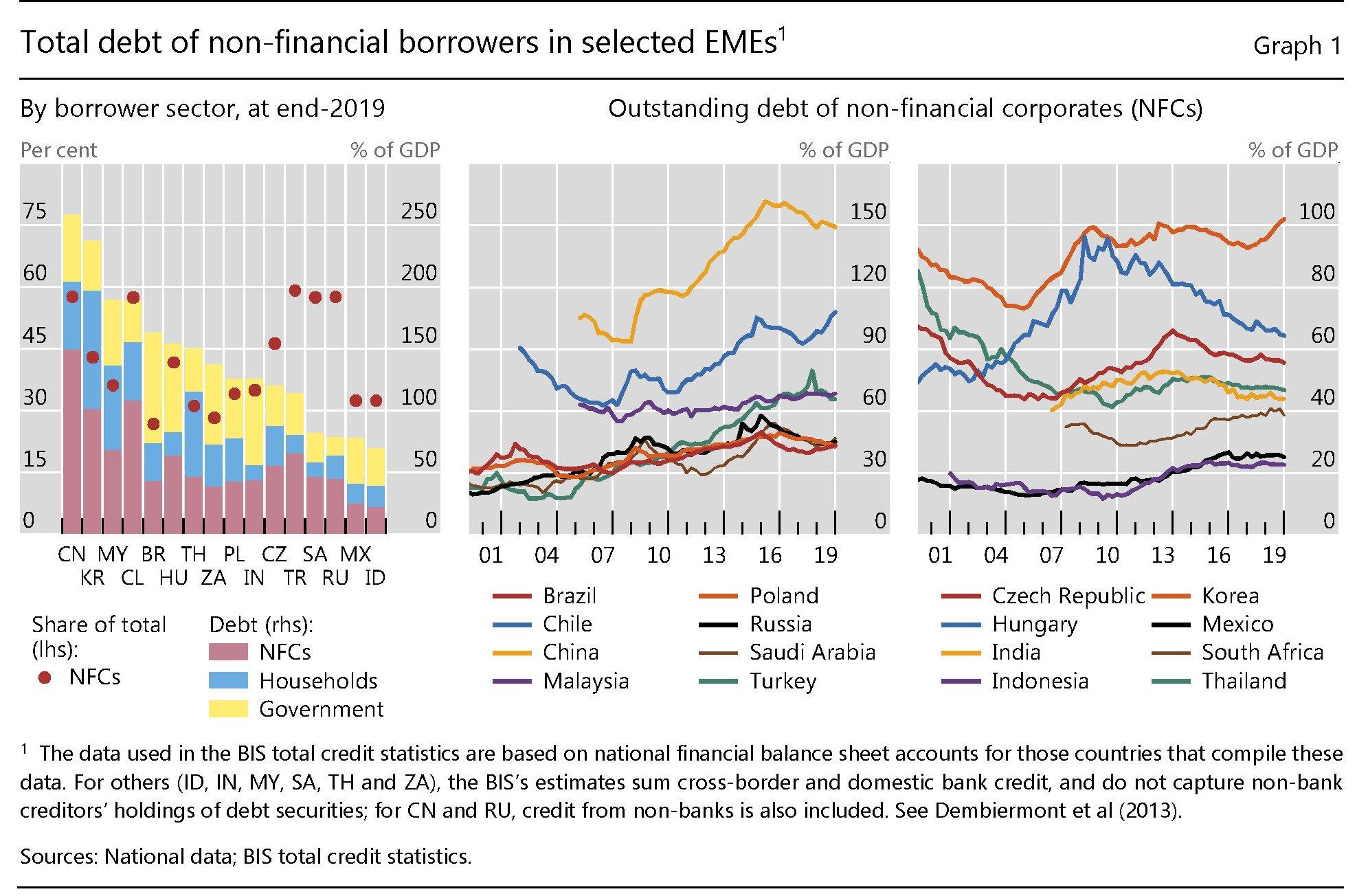

La conferma di questa graduale evoluzione arriva proprio da uno degli elementi di fragilità di queste economie: il debito del settore corporate, che vediamo (grafico sopra) essere in molti casi elevato e denominato in valuta estera, quindi doppiamente rischioso. Proprio la sua entità dimostra quanto profondamente i paesi emergenti siano inseriti nei processi di internazionalizzazione: non è certo un caso che la Cina abbia un settore non finanziario (imprese, famiglie e governo) con obbligazioni complessive intorno al 250% del PIL.

La gran parte di questo debito la esprime proprio il settore corporate (NFCs) e si compone di prestiti bancari ed emissioni di bond, a volte in valuta locale, a volte in valuta estera.

Ognuna di queste modalità porta con sé diverse conseguenze, che variano al mutare delle condizioni di paesi che sono anche molto diversi fra loro. Tranne per il fatto di essere stabilmente inseriti nei processi di internazionalizzazione. Lo dimostra la provenienza estera di molti di questi capitali, così come la presenza di questi paesi nelle catene globale di produzione.

La crisi Covid, colpendo duramente i paesi emergenti, ha perciò favorito il loro graduale processo di assimilazione delle policy delle economie avanzate, che comunque era già iniziato da parecchio tempo. Come esempio basti ricordare che molti paesi emergenti hanno istituito da anni mercati locali dove emettono bond sovrani. Collocare debito in valuta nazionale vuol dire liberarsi dalla necessità di indebitarsi esclusivamente in valuta estera. La Cina quest’anno collocherà bond sovrani per 170 miliardi di yuan in tre lotti proprio per far fronte alle esigenze Covid.

Questo assimilarsi ai paesi avanzati è probabilmente anche la ragione che insieme ad altri fattori – non ultimi quelli demografici – contribuisce a spiegare la ripresa relativamente veloce prevista dagli osservatori. Economie che “replicano” le policy dei paesi avanzati – ad esempio sul versante della trasparenza – favoriscono evidentemente la logica di funzionamento dei mercati, persino se si tratta di economie pianificate.

Tuttavia, altri fattori, stavolta di natura più squisitamente politica, potrebbero servire a spiegare meglio lo scenario complessivo nel quale queste economie si trovano ad operare ed alcune tendenze recenti emerse fra alcuni di questi paesi. In particolare, quella di creare connessioni economiche più profonde gli uni agli altri in maniera non semplicemente difensiva, ma potenzialmente anche offensiva.

Il triangolo eurasiatico

Gli indizi sono disseminati fra le cronache. Nella seconda metà di maggio, quindi in piena crisi Covid, la banca centrale turca ha annunciato di aver triplicato da 5 a 15 miliardi di dollari la capienza della sua linea di swap valutario con la banca centrale del Qatar. Una mossa comprensibile alla luce non solo della situazione macroeconomica turca, gravata da un notevole debito estero in valuta e da un costante assottigliarsi delle riserve, ma anche dagli impegni cui la Turchia deve far fronte per sostenere la sua postura in aree complicate come la Siria e soprattutto la Libia, dove il Qatar è partner strategico della Turchia.

Se la comunanza di intenti militari, e quindi finanziari, che avvicina la Turchia al Qatar può avere fra le sue motivazioni anche il movente religioso, il movente politico si intravede con chiarezza nelle recenti dichiarazioni che il ministro del commercio turco ha rilasciato discorrendo con la Cina – uno dei principali partner eccedentari della Turchia – delle future relazioni bilaterali.

La Turchia ha messo sul piatto le sue esportazioni di merci ad alto valore aggiunto per provare ad equilibrare un commercio estero ancora troppo sbilanciato a favore di Pechino. Ma soprattutto ha proposto di utilizzare le rispettive valute per regolarne i pagamenti. Ankara, ha sottolineato il ministro turco, potrebbe diventare un hub regionale ideale per le imprese globali cinesi, anche in virtù dei suoi rapporti con l’Unione Europea, con la quale la Turchia condivide una unione doganale sin dalla metà degli anni ’90. In questo modo il paese che potrebbe essere una efficace porta d’ingresso per le merci cinesi in Europa, replicando il ruolo che già interpreta per il gas russo.

S’intravede, insomma, quello schema che abbiamo immaginato, di una globalizzazione emergente di marca eurasiatica, proprio alle spalle dell’Europa, costruita su un triangolo di interessi che trova i suoi vertici in Cina, Russia e Turchia, con quest’ultima terminale ideale per la penetrazione in Europa grazie ai suoi rapporti con la UE, la NATO e gli USA.

Tracce di questo triangolo di interessi se ne trovano diverse. Qui possiamo limitarci a illustrarne una molto rilevante per la comprensione degli attuali processi di globalizzazione. Ha a che fare con una delle componenti principali di qualunque internazionalizzazione, insieme con la lingua, le rotte commerciali e l’ordine politico: la moneta nella quale vengono denominati gli scambi.

Sulle vie della de-dollarizzazione

Il riferimento all’uso di valute locali rivolto dalla Turchia alla Cina va inquadrato in una tendenza più ampia che ormai è parte integrante di quel “far sistema” che molte economie emergenti stanno sperimentando per sostenersi a vicenda. E magari per far emergere una globalizzazione concorrente a quella statunitense, che col dollaro denomina gli scambi internazionali.

Questa tendenza la riscontriamo nell’incipiente processo di de-dollarizzazione intrapreso da alcune economie emergenti, del quale troviamo traccia nell’ultimo rapporto sul ruolo internazionale dell’euro pubblicato dalla Banca Centrale Europea, dove peraltro viene confermato il ruolo dell’euro come seconda valuta più utilizzata a livello globale, ma ben distante dal dollaro. Una posizione che somiglia a un destino, malgrado da più parti in Europa si sottolinei l’intenzione di far crescere i mercati dell’euro, almeno fino a quando sarà vigente l’attuale ordine globale, che nella supremazia del dollaro trova una delle sue chiavi di volta.

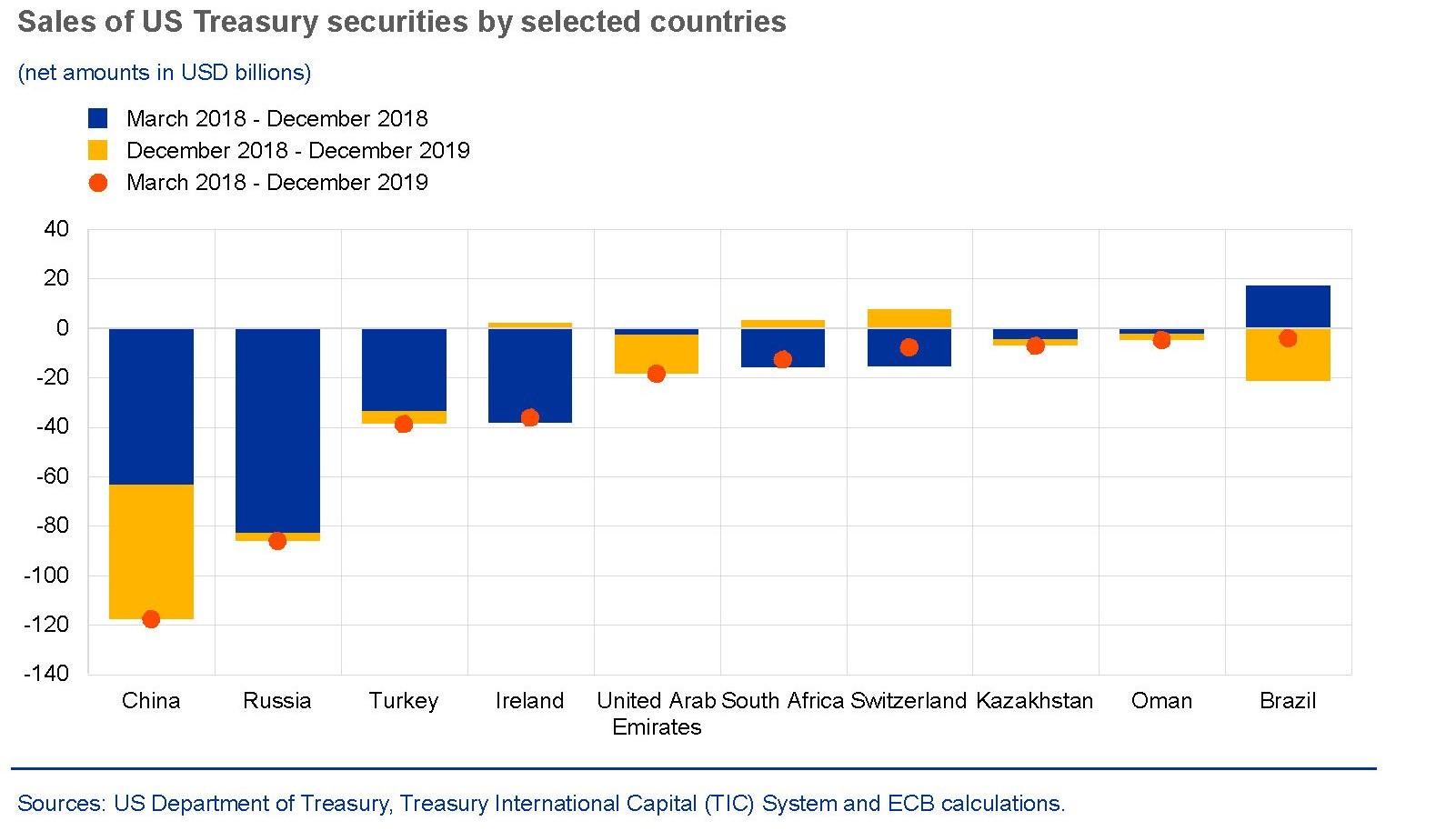

Nel rapporto BCE leggiamo che fra i paesi che più di tutti hanno venduto asset in dollari, nell’ultimo biennio, ci sono proprio Cina, Russia e Turchia.

Questo disfarsi di riserve in dollari – che può esser stato deciso sia per far fronte a necessità finanziarie, come per il dichiarato intento di aumentare l’esposizioni in valute diverse – segnatamente euro e yuan – o in oro, ha portato la Cina a vedere diminuita la sua quota di riserve in dollari di circa 120 miliardi in poco più di un anno e mezzo e la Russia di un’ottantina, con la Turchia a seguire con circa 40 miliardi in meno, probabilmente in parte per sostenere la quotazione della lira turca. Tuttavia, nello stesso arco di tempo si sono infittiti i pagamenti in valute diverse dal dollaro non solo fra questi paesi, ma anche fra costoro e molti paesi a loro vicini.

Alcune economie emergenti, spinte anche dall’uso aggressivo delle sanzioni valutarie volute dagli Usa, hanno mostrato di voler costruire un sistema globale di pagamenti non necessariamente alternativo ma quantomeno concorrente a quello basato sul dollaro statunitense. Gli scambi di materie prime – petrolio in testa – sono stati il pretesto ideale. E questa non è certo una novità. Qualcuno ricorderà, a tal proposito, le dichiarazioni dell’ex presidente della Commissione Europea Jean-Claude Juncker che si interrogava sul senso di pagare in dollari anziché in euro il petrolio e il gas. Se mai l’euro – e quindi l’Europa – vorrà sfidare la supremazia del dollaro, e quindi degli Stati Uniti, è assai probabile che userà il mercato dell’energia come grimaldello.

Gli scambi commerciali regolati con valute locali fra alcuni paesi emergenti concorrono perciò probabilmente a spiegare parte del declino delle loro riserve in dollari. Al tempo stesso però si osserva che a ciò ha fatto da contrappeso un aumento delle riserve valutarie in dollari in Europa e in Giappone, partner storici degli USA nel grande gioco dell’economia internazionale. Rimane il dubbio se tali movimenti siano puramente congiunturali o rappresentino la conferma della tendenza a permanere degli equilibri del passato.

Quest’ultimo, per decenni, ha rappresentato un copione dove le economie meno progredite venivano destabilizzate dall’onda d’urto delle crisi che esplodevano nei paesi avanzati, per lo più a causa delle ampie oscillazione del ciclo finanziario provocate da ondate di credito facile. Il copione prevedeva a questo punto che queste economie venissero “purgate” da politiche economiche ordite dagli organismi internazionali.

Chi ricorda la crisi messicana del 1982, determinata fra l’altro dalle notevoli politiche monetarie restrittive decise dalla banca centrale americana, avrà memoria anche della lunga serie di richieste di assistenza al FMI arrivate da Brasile, Argentina, Filippine e Cile che giunsero negli anni successivi. Negli anni ’90, per altre ragioni ma sostanzialmente a causa dell’internazionalizzazione crescente dei mercati dei capitali, si verificavano le crisi delle tigri asiatiche, precedute da una nuova crisi in Messico, e seguita dal default della Russia. Poi di nuovo Brasile e Argentina. E così fino ai primi anni Duemila, quando esplose la bolla di internet, che preparò quella dei mutui subprime.

La crisi Covid, lo abbiamo visto, mostra una crepa nel copione, determinata non solo dalla maturazione di alcuni di questi paesi, ma anche dall’approfondirsi delle relazioni che li legano sempre più fra loro, grazie soprattutto alla spinta della Cina, che della globalizzazione emergente è il principale motore. La stessa crisi, quindi, che ha determinato un notevole arretramento di queste economie può fornire loro il pretesto per approfondire ulteriormente i loro rapporti, un po’ come sta succedendo – o dovrebbe succedere – nell’Unione Europea che dovrebbe iniziare ad abbozzare una politica fiscale comune.

Gli strumenti istituzionali esistono già. Oltre ai BRICS, che sono diventati anche un organismo di consultazione (BRICS Business Council), ci sono varie organizzazioni internazionali che raggruppano i paesi emergenti, come ad esempio lo SCO (Shanghai Cooperation Organization) o l’Unione Euroasiatica creata dalla Russia di Vladimir Putin, che stanno provando a portare avanti un processo di internazionalizzazione concorrente con quella attuale.

Qualcuno ha detto, anche di recente, che non bisognerebbe mai sprecare una buona crisi. I paesi emergenti, o almeno quelli di loro che sembrano avere un piano di lungo termine, sembra vogliano far tesoro di questa massima. Quelli avanzati chissà.