L’uscita dai lockdown e la sfida per l’Europa – in un mondo meno globalizzato

L’economia mondiale recupererà presto i livelli pre-pandemia, si dice. Effettivamente, a livello teorico, non c’è ragione perché non sia così: una volta cessato il pericolo sanitario, il sistema produttivo del mondo dovrebbe tornare a muoversi al ritmo di prima. Eppure, ci sono due ragioni fondate per aspettarsi grandi cambiamenti.

La prima è la durata e l’intensità del lockdown: un blocco dell’attività lungo mesi ha conseguenze profonde su tutti i passaggi dalla produzione di beni al consumo. E il sistema era già in transizione e in squilibrio, appesantito da conflitti commerciali, debito, bolle speculative, diseguaglianze e ristrutturazioni. Le previsioni per gli Stati Uniti parlano di un prodotto interno lordo in discesa del 30% nel secondo trimestre rispetto allo scorso anno – i nuovi disoccupati sono già oltre 40 milioni – e di una discesa dal 5 al 20% per l’Europa. Le mosse tra il grossolano e il disperato dei governi impegnati nella riapertura evidenziano la gravità della situazione.

La seconda ragione per aspettarsi grandi cambiamenti è che lo shock economico della pandemia amplierà la portata e l’impatto delle tendenze di fondo, anche quelle che a regime normale venivano tenute sotto controllo, e dei processi globali e locali in corso.

Convergenze eurasiatiche

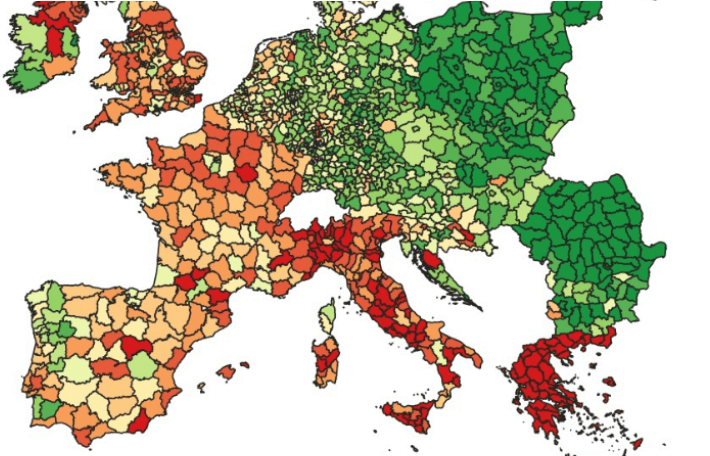

L’economia europea, non dobbiamo dimenticarlo, è stata colta dal coronavirus già in cattiva forma. Il PIL della Germania, locomotiva dell’eurozona, ha segnato nell’ultimo trimestre del 2019 un misero +0,4% sull’anno precedente – peggiore dato degli ultimi sette anni, se si esclude il secondo trimestre dello stesso anno. Nel 2019, l’ammontare della produzione industriale (manifatturiera) tedesca è sceso ai livelli di tre anni prima. Dati tra i peggiori degli ultimi cinque anni in termini di crescita di PIL si sono visti anche in Italia (vicina allo zero, e anche qui un calo della manifattura ai livelli di tre anni prima), e naturalmente in tutto il resto dell’Unione, con poche, periferiche eccezioni: Irlanda e Lituania nell’eurozona, Danimarca, Ungheria e Croazia fuori.

Non serve poi tanta immaginazione per capire il motivo di questa frenata – non che l’Unione Europea corresse, prima, ma la dinamica era migliore. Le tensioni geopolitiche sfociate nella guerra dei dazi tra Stati Uniti e Cina hanno indebolito il commercio internazionale, i cui volumi e valori sono scesi nel 2019 dopo innumerevoli anni positivi, e dunque per forza di cose hanno colpito anche la potenza esportatrice della Germania, e la regione economica che le ruota intorno. Per molti versi, la crescita globale degli scambi è stato l’unico vero traino dell’economia mondiale negli ultimi due decenni: il commercio internazionale è cresciuto di più del PIL mondiale.

Ora siamo passati da un rallentamento a una vera inversione di tendenza. L’impatto negativo sull’economia tedesca è un effetto voluto o un danno collaterale della guerra dei dazi lanciata da Washington? Molti indizi fanno pensare che il caso non c’entri nulla: i rapporti tra Stati Uniti e Germania, ottimi ai tempi di Barack Obama, sono subito peggiorati con le prese di posizione anti-UE dopo la vittoria elettorale di Donald Trump; a queste sono seguiti gli avvicinamenti e gli incoraggiamenti al Brexit britannico, e la freddezza è diventata infine ghiaccio per le ripetute critiche della Casa Bianca a Berlino sul surplus commerciale tedesco e sulle spese per la difesa considerate troppo basse.

Angela Merkel ha respinto l’invito di Trump a un vertice del G7 che avrebbe dovuto segnare “il ritorno alla normalità” post-pandemia, adducendo preoccupazioni sanitarie – e il vertice è stato annullato. Ma a dividere i due leader c’è senz’altro, ancora, da un lato la critica tedesca (ed europea) al disimpegno USA sul cambiamento climatico, sull’accordo nucleare iraniano, ora sull’Organizzazione Mondiale della Sanità, e dall’altro la denuncia americana delle ambiguità tedesche (ed europee) con Russia e Cina.

Siamo qui a un paradosso. Infatti, la guerra dei dazi di Trump contro la Cina danneggia anche la Germania e l’Unione Europea – come detto, un effetto desiderato. Cina e Germania sono le due più grandi potenze esportatrici mondiali, e l’Unione Europea conta altri tre paesi nella top 10 globale dell’export: Francia, Italia e Paesi Bassi. Dunque, adottando una visione geopolitica, la Cina a oriente dell’Eurasia e l’Europa a occidente sono accomunate da un interesse comune: fermare la politica commerciale americana. L’Europa, che appunto in quanto parte dell’Occidente dovrebbe essere alleata naturale della strategia economica USA, scivola invece, che lo voglia o no, verso Pechino. Un effetto certamente controproducente per la Casa Bianca: pur fra varie esitazioni di alcune capitali, la Belt and Road Initiative (le Nuove Vie della Seta) o il 5G sono prove solide di cooperazione geopolitica. E un’incognita per l’Europa.

Divergenze europee

Ma l’avvicinamento euro-cinese non è l’unica conseguenza delle dinamiche in corso. Il rallentamento del commercio internazionale moltiplicato all’ennesima potenza dagli effetti della pandemia rischia di trasformare l’eurozona in una specie di camera di compensazione di tutte le tensioni accumulate. Visto che il mercato interno non farà da “materasso”, non potrà assorbire il surplus di merci prodotte e non esportate, la nuova recessione potrebbe tagliare le gambe a una parte sostanziale del sistema industriale continentale centrato sull’export: è facile prevedere che solo la produzione ad alta intensità di tecnologia e/o innovazione sarebbe capace di resistere, mentre quella di livello medio o basso, caratterizzata da lavoro meno qualificato, sarebbe la più esposta a una più feroce concorrenza globale.

Sono cattive notizie per Berlino, ma relativamente. Il sistema industriale tedesco è pur sempre ad altissima intensità tecnologica e innovativa, dunque è il più attrezzato a competere a livello internazionale, a maggior ragione quando la leva del cambio non è disponibile: l’euro resta forte. Inoltre il bilancio pubblico della Germania è in ottima salute, e Berlino ha già erogato oltre 1000 miliardi di euro tra sussidi diretti e prestiti alle aziende tedesche. Si tratta di una cifra che fa davvero rimpicciolire il Recovery Fund messo assieme dalla Commissione (750 miliardi) e destinato a tutta l’Unione Europea.

Il contraccolpo post-pandemia non risparmierà nessuno, ma la resilienza del sistema produttivo tedesco poggia su un triplo pilastro: l’euro, il bilancio pubblico, l’alta intensità tecnologica e innovativa. Sono tre gambe a cui potranno aggrapparsi anche quei sistemi che all’industria della Germania sono legati da rapporti di interdipendenza, come la fornitura di componenti. E’ il caso di molti paesi dell’Europa centro-orientale, dove non a caso la percentuale di addetti all’industria sul totale della forza lavoro continua a restare stabile negli ultimi anni, nonostante le tante previsioni di smantellamento: oltre il 30% in Polonia e Ungheria, oltre il 35% in Repubblica Ceca e Slovacchia. Sono cifre che si accompagnano a un tasso di disoccupazione in discesa costante da anni (risale solo alla fine del 2019, a riprova delle difficoltà dell’industria tedesca) e dunque significa che in realtà il numero di posti di lavoro legati alla manifattura in questi paesi aumenta in termini assoluti: l’industria è nuova e sta crescendo. Se il sistema produttivo tedesco supererà la tempesta, dunque, anche questa parte d’Europa sorriderà.

Diverso il discorso per l’Europa occidentale, dove i sistemi produttivi sono molto meno legati all’industria tedesca – tranne eccezioni, come parti del Triveneto e l’Alsazia. Qui, i sistemi industriali sono reduci da una doppia prova del fuoco: l’adozione dell’euro (cioè la fine del sistema della svalutazione competitiva) e la crisi del 2008. Alcuni sono stati devastati (come la Francia del Nord-Est), altri hanno resistito più discretamente. In ogni caso, i posti di lavoro nell’industria calano stabilmente ovunque nell’ultimo decennio, dalla Francia alla Spagna, dall’Italia al Belgio. Una terza crisi però potrebbe essere quella definitiva, per i sistemi produttivi di questa parte d’Europa, dove i tre pilastri tedeschi non esistono: l’industria è meno tecnologica e innovativa, dunque il cambio forte dell’euro non la favorisce e svalutare per favorire l’export è impossibile; in più i bilanci pubblici sono in pessime condizioni e comunque non possono permettersi la potenza di fuoco della Germania.

In effetti, la fine del lockdown ha coinciso con l’arrivo di notizie disastrose, al riguardo. In Italia la richiesta di FCA di ricevere alcuni aiuti di stato ha fatto scalpore, ma in Francia Renault ha già programmato il licenziamento del 10% dei suoi dipendenti e la chiusura e riorganizzazione di varie fabbriche tra l’Île-de-France e il Nord-Est, mentre Nissan ha deciso l’abbandono di un suo storico stabilimento in Catalogna (valeva il 7% della produzione industriale di una delle regioni “motori d’Europa”) concentrando tutta la sua produzione europea in Regno Unito. L’industria automobilistica navigava in acque agitate da tempo, ma la chiusura delle fabbriche è appunto la prova dell’accelerazione impressa dalla pandemia a tendenze esistenti.

Verso lo stato o verso il mercato?

Abbiamo dunque definito i due grandi fenomeni che interessano e condizioneranno l’Europa, amplificati dal coronavirus. Il primo è la crescente convergenza di fatto di interessi economici tra UE e Cina, mentre gli Stati Uniti si allontanano sia geopoliticamente per scelta, sia empaticamente per una successione di avvenimenti e fatti di cronaca che lascia a bocca aperta il vecchio continente, dalla gestione della pandemia in poi. Il secondo è l’ulteriore divergenza economica all’interno dell’eurozona.

Si capisce perché in Germania il Recovery Fund della Commissione è stato accolto senza scossoni, senza quei dissensi nell’opinione pubblica e nella politica che hanno caratterizzato altre situazioni, come nei Paesi Bassi. Le classi dirigenti tedesche, sempre capaci di analisi economiche ancorate alla realtà, hanno capito che la divergenza può spezzare non solo l’eurozona ma l’Unione Europea, e che la Germania non potrebbe permettersi un’eventualità del genere, specialmente in un momento come questo, tra post-pandemia e guerra commerciale; di questo hanno persuaso con successo l’opinione pubblica.

Tuttavia resta da chiedersi se l’intento redistributivo e prescrittivo del Recovery Fund – con tanto di riforme raccomandate da paese a paese – non arrivi in ritardo o sia insufficiente per rimettere in equilibrio il continente europeo. Sappiamo già cosa succede socialmente e politicamente alle regioni che non si riprendono dalla deindustrializzazione. Il Nord-Est francese è diventato il bastione del lepenismo, mentre alla Rust Belt americana si deve la vittoria di Donald Trump. L’impoverimento è generalizzato, fino alla perdita dei livelli di salute ritenuti acquisiti: nella Rust Belt si registra una crescita dei suicidi e una diminuzione della speranza di vita, mentre nel Nord-Est francese diminuisce il numero di figli e aumenta la mortalità infantile.

Riuscirà l’Europa occidentale a ricostruire il suo sistema produttivo? Se non ce la facesse, l’Unione Europea potrebbe appunto collassare. Se le regole dell’eurozona cambiassero invece in maniera strutturale, le cose potrebbero restare come sono, ma assistendo probabilmente a un altro paradosso: in alcuni paesi, come l’Italia, lo Stato tornerebbe ad essere il player economico decisivo.

Come sarebbe questo stato? Finanza trascurabile, banche indebolite e non redditizie, industria malconcia; la leva monetaria per rendere l’economia competitiva resterebbe indisponibile, mentre i livelli tecnologico-innovativi della Germania, o la digitalizzazione degli Stati Uniti, o la possibilità di avere forza lavoro a basso prezzo come in Asia non sarebbero certo raggiunti in una generazione. Tutto ruoterebbe attorno alle leve di uno stato libero di indebitarsi potenzialmente senza fine come unica leva per pompare vitalità nell’economia. Se l’inerzia della convergenza tra l’occidente e l’oriente dell’Eurasia non verrà interrotta, arriveranno i capitali dalla Cina a sostenerlo.