Le ramificazioni globali dell’industria della soia

La soia deve considerarsi un prodotto industriale, sia per i metodi di coltivazione e lavorazione, sia per gli usi prevalenti che se ne fanno. La soia è una pianta erbacea annuale appartenente alla famiglia delle leguminose al pari di ceci, fagioli, arachidi oppure liquirizia. Le origini della pianta di soia sono oscure, ma molti botanici ritengono che sia stata addomesticata per la prima volta già nel 7000 a.C. in quel territorio che oggi può essere identificato come Cina centrale, per poi espandersi anche più a oriente, in quelle terre adesso chiamate Corea e Giappone, con funzione sia alimentare sia officinale.

Facilmente adattabile a ogni tipo di suolo, la soia è caratterizzata da un elevato contenuto proteico, oltre il 35% in massa rispetto al 20% delle altre leguminose, e lipidico, oltre il 18% in massa contro il 2% di fagioli, ceci e lenticchie. Per l’alimentazione umana, oltre all’apporto nutrizionale di alto valore, la soia contiene anche gli isoflavonoidi ai quali è riconosciuta un’azione ipocolesterolizzante e di supporto alla produzione ormonale femminile.

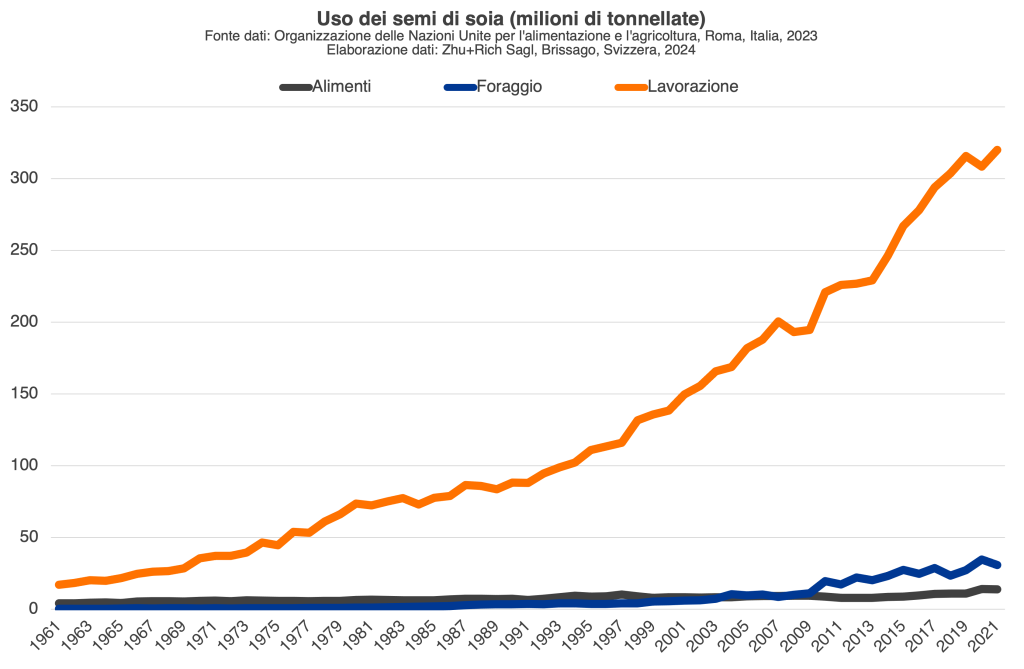

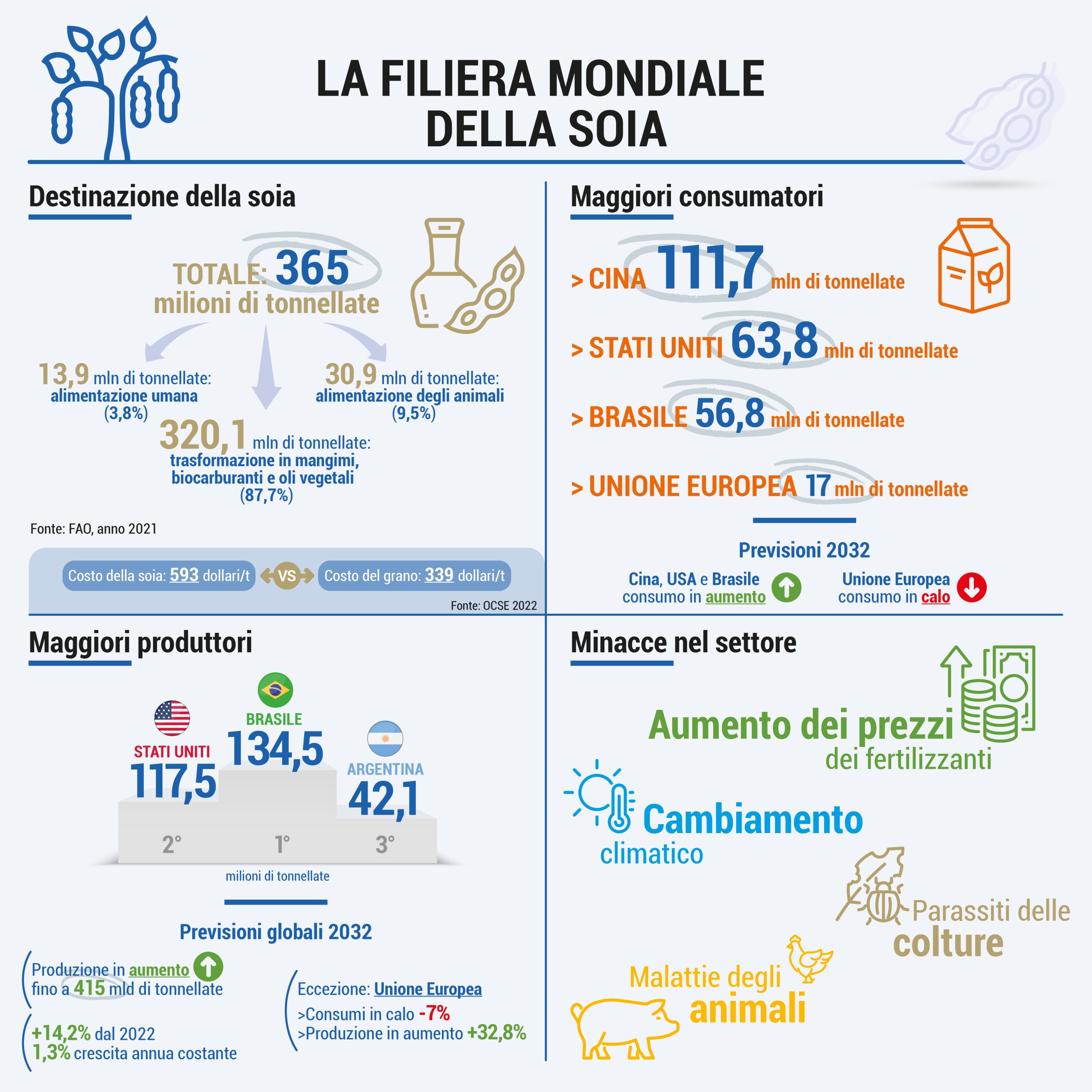

La quasi totalità della soia oggi coltivata è destinata all’alimentazione degli animali da allevamento, sia in forma diretta di semi di soia sia in forma processata di farine e panelli. Secondo l’Organizzazione delle Nazioni Unite per l’Alimentazione e l’Agricoltura (FAO), nel 2021, delle 365 milioni di tonnellate di semi di soia prodotte, solo 13,9 milioni di tonnellate sono state destinate all’alimentazione umana (3,8%) nelle sue varie forme edibili come semi, germogli, tofu, tempeh e bevande, mentre il restante è stato indirizzato per 30,9 milioni di tonnellate al foraggio per gli animali da allevamento (8,5%) e per 320,1 milioni di tonnellate alla lavorazione industriale per trasformarle in mangimi, biocarburanti e oli vegetali (87,7%).

L’uso della soia come prodotto industriale piuttosto che come prodotto alimentare di base nasce nei decenni immediatamente successivi alla Seconda guerra mondiale, quando la forte accelerazione dello sviluppo economico portò a grandi cambiamenti delle abitudini alimentari delle popolazioni e alla concomitante nascita della produzione alimentare di massa: è un disaccoppiamento cresciuto progressivamente negli anni e che continua ancora ai nostri giorni.

L’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) indica che insieme a grano, riso e granoturco, la soia è tra gli alimenti agricoli più prodotti, consumati e commercializzati nel mondo. È anche il più costoso, 593 dollari a tonnellata, contro, per esempio, i 339 dollari del grano ai prezzi del 2022, per un valore economico complessivo di 215 miliardi di dollari annui. Nei prossimi dieci anni, la produzione della soia è prevista in aumento, dalle 363 milioni di tonnellate del 2022 alle 415 milioni di tonnellate del 2032, un balzo del 14,2% pari a una crescita annua costante dell’1,3%.

Indipendentemente dall’uso finale, il più grande consumatore al mondo di soia è la Repubblica Popolare Cinese con 111,7 milioni di tonnellate pari al 30,6% dei consumi mondiali, seguita dagli Stati Uniti con 63,8 milioni di tonnellate (17,5%) e dal Brasile con 56,8 milioni di tonnellate (15,6%), mentre l’Unione Europea mantiene un ruolo relativamente marginale con 17 milioni di tonnellate consumate (4,7%).

Ancora su dati dell’Organizzazione delle Nazioni Unite per l’Alimentazione e l’Agricoltura (FAO) sulla produzione di carni alimentari, emerge che le proporzioni dei consumi di soia sono pressoché allineate con le proporzioni mondiali della produzione di carni da allevamento (pollame, suini, bestiame), di fatto la Repubblica Popolare Cinese produce complessivamente 76,4 milioni di tonnellate di carni (23,8%), seguita dagli Stati Uniti con 45,9 milioni di tonnellate (14,6%), dall’Unione Europea con 41,2 milioni di tonnellate (13,1%) e dal Brasile con 28,8 milioni di tonnellate (9,2%).

Di interesse è lo scollamento dei dati dell’Unione Europea tra consumi di soia e produzione di carni, ovvero i consumi di soia dovrebbero risultare maggiori e allineati agli Stati Uniti, un fenomeno spiegabile con l’interesse dell’industria alimentare europea ricercare fonti proteiche alternative alla soia utilizzabili come mangime.

Se entro i prossimi dieci anni, nei principali tre Paesi consumatori di soia, e nel mondo in generale, il consumo di semi di soia è previsto in aumento in quantità del 10-15%, nell’Unione Europea le previsioni dei consumi indicano diversamente un calo del 7% circa dovuto a un progressivo cambio delle abitudini alimentari della popolazione europea orientata a una dieta con minori quantitativi di carni.

Contrariamente a quanto si potrebbe pensare, non è la Repubblica Popolare Cinese il principale produttore di semi di soia al mondo con le sue modeste 18,7 milioni di tonnellate prodotte, pari a una quota mondiale del 5,2%. La produzione interna cinese è dunque in un rapporto uno a sei con i consumi nazionali, i quali devono essere evidentemente compensati con le importazioni in un rapporto di stretta dipendenza con i Paesi caratterizzati invece da un surplus produttivo.

Il principale produttore di semi di soia al mondo è il Brasile con 134,5 milioni di tonnellate (37%), seguito dagli Stati Uniti con 117,5 milioni di tonnellate (32,4%) e dall’Argentina con 42,1 milioni di tonnellate (11,6%), ciascuno con eccedenze produttive destinate alle esportazioni. Al pari della Repubblica Popolare Cinese, anche l’Unione Europea si colloca tra i paesi con un deficit produttivo di semi di soia, sebbene con dimensioni diverse, registrando una produzione comunitaria di 2,6 milioni di tonnellate (0,7%), pari ad appena il 15% del suo fabbisogno interno.

Per il 2032, nel mondo è previsto un aumento della produzione di semi di soia di circa il 14%, che interessa l’intero assieme dei paesi produttori, eccetto l’Iran e il Vietnam, le cui quantità prodotte da questi due Paesi sono sostanzialmente minime ed esprimibili in centesimi di percentuale della produzione mondiale.

Nel caso specifico dell’Unione Europea, sebbene i consumi siano previsti in calo di circa il 7% su un arco di tempo complessivo di dieci anni, la produzione è attesa in crescita a 3,4 milioni di tonnellate, ovvero un incremento del 32,8%, un valore marginale in termini relativi, ma interessante in termini assoluti.

Sebbene non sia nell’occhio del ciclone di movimenti ambientalisti, la coltivazione della soia, che è spesso intensiva, richiede elevate quantità di risorse come energia elettrica, acqua, prodotti agrochimici con conseguenti emissioni dirette e indirette di gas climalteranti e, in particolare in Sudamerica, i fenomeni di deforestazione sono normalmente connessi ai processi di riconversione dei terreni in aree coltivabili con soia e altri cereali.

In un recente studio del Centro per il commercio internazionale, un’agenzia multilaterale con sede a Ginevra che opera sotto mandato congiunto dell’Organizzazione mondiale del commercio (OMC) e dell’Organizzazione delle Nazioni Unite (ONU), emerge che solo una quota oscillante tra l’1,5% e il 2,4% dei terreni coltivati con soia è certificata secondo gli standard volontari di sostenibilità (Voluntary Sustainability Standars, VSS), precisamente standard privati progettati e commercializzati da organizzazioni non governative (ONG) o aziende private che richiedono che i prodotti soddisfino parametri specifici di sostenibilità economica, sociale e ambientale riferentesi sia alla qualità o agli attributi del prodotto, ma anche ai metodi di produzione e lavorazione, nonché al trasporto.

La percentuale di terreni coltivati con soia secondo principi di sostenibilità è la più bassa riscontrata tra le coltivazioni considerate nello studio, rispetto, per esempio, al cotone (16,8-18,1%) oppure al cacao (22,7-41,6%).

Sebbene le previsioni si proiettino su un periodo relativamente lungo di dieci anni, i rischi all’orizzonte che possono minare la crescita, possibilmente sostenibile, della produzione di soia sono diversi e di natura tanto politica quanto naturale.

Merita considerazione l’aumento dei prezzi dei fertilizzanti, dei quali la Federazione Russa è una dei primi tre produttori mondiali e principale, anzi quasi unica in insieme alla Bielorussia, fornitrice di fertilizzanti per le coltivazioni agricole sul territorio europeo: l’aumento è dovuto all’aumento dei prezzi di mercato causati dalla brutale invasione russa all’Ucraina, precisamente i prezzi dei fertilizzanti a base di potassio sono passati da valori di 216 dollari a tonnellata a un picco di 1,202 dollari appena dopo la infame invasione, fino a ritornare a valori di 320 dollari a metà anno in corso, e comunque maggiori di circa un terzo prima del febbraio 2022, per il semplice motivo che circa il 70-80% del costo per produrre una tonnellata di fertilizzante a base di potassio è dovuto all’uso di gas naturale, una condizione che evidenzia, e pone, altri limiti strutturali all’industria europea.

Siccome la coltura della soia avviene in condizioni calde nei climi tropicali, subtropicali e temperati, con tassi di crescita ottimale generalmente a temperature comprese tra i 18 e i 35 °C, le normali ipotesi meteorologiche, cioè di aumento delle temperature medie, portano a prospettive di produzione positive per le principali regioni produttrici di cereali, ma gli eventi meteorologici estremi accentuati dal cambiamento climatico possono causare una maggiore volatilità nelle rese della coltivazione della soia, influenzando così le forniture e i prezzi globali, dunque dei consumi finali.

I parassiti delle colture e le malattie degli animali rappresentano un rischio continuo che potrebbe sconvolgere i mercati, come per esempio le recenti epidemie di locuste che hanno minato la sicurezza alimentare in diversi paesi asiatici e africani, come pure le malattie degli animali da allevamento potrebbero ridurre la domanda di mangimi, come è accaduto con le recenti epidemie di peste suina africana nel sud-est asiatico.