L’annuncio dell’euro digitale: perché è importante

La data è stata fissata, si potrebbe dire riecheggiando una celebre serie televisiva del passato, che preconizzava un’invasione aliena. E in effetti c’è molto di alieno per il pubblico nel recente annuncio della BCE che se tutto va come dovrebbe, nel 2029 l’euro digitale farà capolino nei nostri wallet. Un’innovazione che solo pochi riescono ad apprezzare nella loro enormità.

L’euro digitale, in effetti, è un’autentica rivoluzione. E certo fa riflettere che l’Europa riesca ad esprimere le sue migliori capacità solo quando si tratta di innovare in campo monetario. L’ha fatto nel 2002, quando ha introdotto la prima moneta priva di uno Stato emittente, emessa da un circuito di banche centrali. Lo farà presto emettendo la prima valuta digitale globale. Sempre che, ovviamente, la politica faccia la sua parte.

Nel lungo comunicato che annunciava la chiusura della fase di preparazione, iniziata nel 2023, la BCE spiega chiaramente che il presupposto dell’emissione dell’euro digitale nel 2029 è l’emissione della normativa da parte dei legislatori europei. Si tratta di approvare un regolamento molto complesso in tempo per arrivare, nel 2027, a far partire l’esercizio pilota che durerà molti mesi. I costi stimati per l’avvio dello sviluppo sono di 1,3 miliardi di euro che diventeranno 320 milioni l’anno per il funzionamento dell’infrastruttura necessaria a far circolare la nuova moneta digitale.

Rimane adesso da capire perché questa scelta sia stata ritenuta talmente necessaria che i leader dei Paesi europei, nell’ultimo vertice di ottobre scorso, hanno chiesto alla BCE di accelerare i progressi nella digitalizzazione dell’euro.

La BCE spiega che “un euro digitale preserverà la libertà di scelta e la privacy dei cittadini europei e proteggerà la sovranità monetaria e la sicurezza economica dell’Europa. Promuoverà l’innovazione nei pagamenti e contribuirà a rendere i pagamenti competitivi, resilienti e inclusivi in Europa”. Per apprezzare questa dichiarazione bisogna analizzare le varie questioni connesse allo sviluppo dell’euro digitale.

Cominciamo da una distinzione fondamentale. L’euro digitale è moneta di banca centrale, esattamente come il contante che tenete nel portafoglio. La moneta che fate circolare attraverso un bancomat, una carta di credito o un assegno, invece, non è moneta di banca centrale, ma moneta bancaria. La prima è una moneta emessa da un’entità pubblica. La seconda è emessa da un soggetto privato.

Se guardiamo alla quantità di moneta in circolazione, quella privata è molto più abbondante di quella pubblica. Ma questo “miracolo” riesce solo perché la moneta bancaria si basa sulla fiducia che gli operatori hanno in quella pubblica. Detto semplicemente, nessuno distingue fra l’euro di banca centrale e l’euro della banca commerciale. Perché nei fatti sono la stessa cosa, anche se tecnicamente fanno riferimento a soggetti e logiche di emissione differenti.

Distinguere fra moneta di banca centrale e moneta distribuita dalle banche commerciali ci consente di fare un’altra precisazione terminologica che spesso genera molta confusione anche fra gli operatori: quella fra moneta digitale e moneta elettronica. L’euro digitale è una valuta di banca centrale digitalizzata. Gli euro della carta di credito sono moneta elettronica, ossia moneta emessa da un soggetto privato che circola attraverso circuiti elettronici.

Questo ci permette di comprendere un’ulteriore distinzione fondamentale: quella fra una moneta digitale che fa riferimento a una valuta emessa da una banca centrale, come l’euro digitale, e una moneta digitale emessa da un soggetto privato, come una qualunque stablecoin (dunque, come quella che una recente legge del Congresso americano sta per prefigurare:). La prima è una moneta. La seconda è un asset.

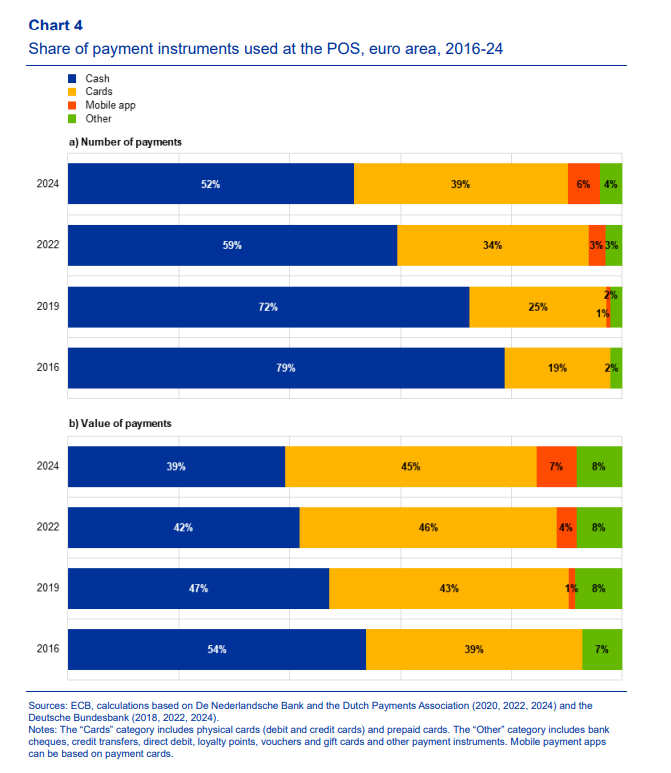

Fatte queste premesse, osserviamo rapidamente come si stiano evolvendo le modalità di pagamento nell’eurozona, prendendo come fonte il rapporto SPACE della BCE pubblicato nel dicembre 2024.

L’acronimo POS sta per Point Of Sale, ossia punti vendita. P2P sta per Person To Person. Come si può osservare il declino del numero dei pagamenti nei punti vendita è andato di pari passo con l’incremento dei pagamenti online, che sono triplicati fra il 2019 e il 2024. E questo è un primo indizio dell’importanza che avrà in futuro poter disporre di un euro digitale.

Il motivo è presto detto: mentre una moneta elettronica ha bisogno di un soggetto bancario per poter circolare, una moneta di banca centrale è alla portata di tutti. Per dirla diversamente: serve essere titolari di un conto corrente per avere una carta di credito, basta una tasca per conservare una banconota.

Nel caso dell’euro digitale basterà avere un dispositivo digitale con un wallet. Questo significa che tutti i soggetti “non bancati” avranno accesso al sistema dei pagamenti anche se devono fare pagamenti online. E se si considera che i più grandi utilizzatori di pagamenti online sono i giovani (soprattutto minorenni), che spesso non hanno un conto corrente, ecco che si comprende la potenziale trasformazione della domanda di consumi che l’euro digitale porta potenzialmente con sé. Oggi un genitore che voglia dare una paghetta al figlio minore che non ha un conto corrente deve usare il contante fisico. Domani sarà sufficiente trasferire il contante via app.

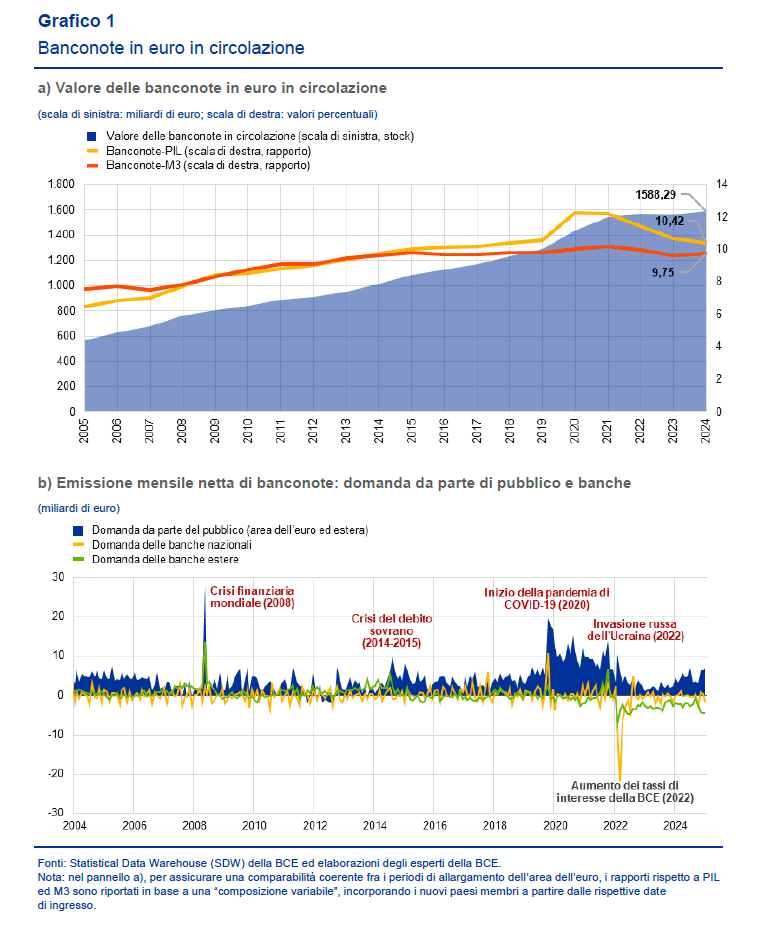

Se guardiamo ai dati circa l’utilizzo del contante in Europa (grafico che apre il post). osserviamo che il valore del cash in circolazione supera il 10% del PIL dell’Eurozona. Questo ci dà un’idea circa la potenziale mole di pagamenti che l’attivazione dell’euro digitale può movimentare.

C’è ancora un’altra questione che non è banale ricordare. I circuiti di pagamenti elettronici, quelli sui quali girano le carte di credito per intenderci, sono in larga parte non europei. L’euro digitale circolerà fuori da questi circuiti. Quindi non dovremo sopportarne i relativi costi di transazione. In più, come scrive la BCE “proteggerà la sovranità monetaria”. E adesso sappiamo anche perché.