La via cinese alla ripresa post-Covid

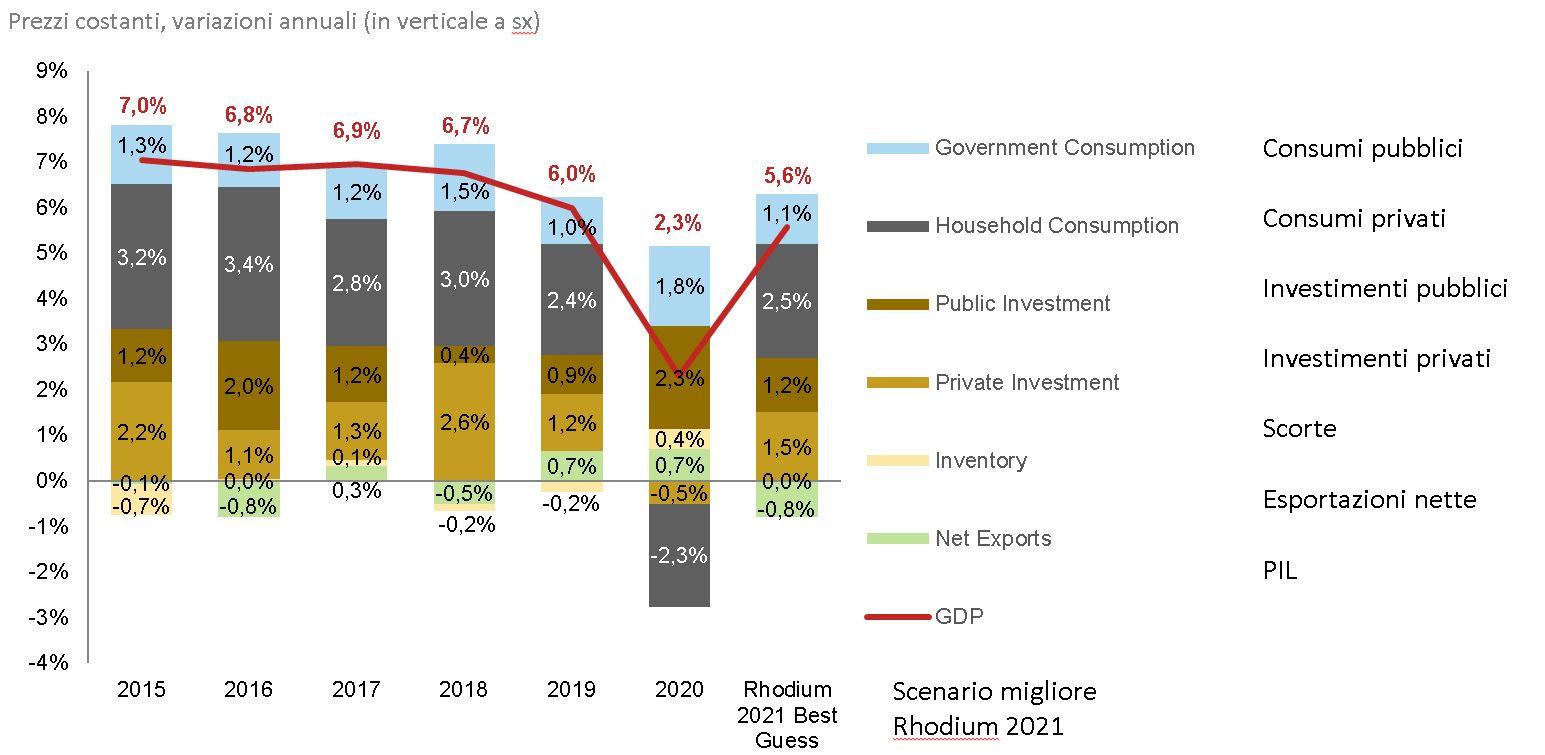

Malgrado il Covid-19, nel 2020 la Cina ha riportato una crescita del pil pari al 2,3%. A renderla possibile sono stati tre fattori: l’impennata della spesa governativa (+10,5%), il boom delle esportazioni (+30%), e un forte aumento degli investimenti pubblici (+14,9%). C’è stato inoltre il connesso accumulo di scorte che hanno compensato il crollo dell’investimento privato. Tutto ciò è valso a bilanciare la maggior contrazione dei consumi familiari da moltissimi anni (-5,8%).

Pechino ha evitato il peggio aumentando il disavanzo, ordinando alle banche di rifinanziare le linee di credito e di riscadenzare i debiti, imponendo investimenti alle aziende di Stato. Il triplice avanzo record che ha registrato origina dalla caduta dell’import e dall’impennata dell’export per il forte aumento della domanda globale di prodotti legati alla pandemia, dalle mascherine all’elettronica. Le autorità hanno anche corretto al ribasso la crescita del 2019, ampliando così l’incremento del 2020 sull’anno precedente (resta da appurare se trattasi di revisione fondata o di trucco contabile).

TRE SCENARI DI CRESCITA PER IL 2021. L’andamento della crescita nel 2021 è stato inevitabilmente anomalo, a causa della pandemia. Gli aumenti a due cifre della spesa e degli investimenti pubblici minacciano di esacerbare i già alti rischi sistemici legati al debito. Pechino ha segnalato di voler ridurre i livelli di stimolo fiscale, ma se l’attività privata (consumi e investimenti) non si riprende è difficile che ciò avvenga. Accumulare scorte causa deflazione. Nel 2020 la Cina ha registrato attivi commerciali malgrado il rafforzamento del renminbi, perché il paese era di fatto il produttore d’ultima istanza di un mondo in lockdown.

Cosa accadrà nel 2021 dipende da tre fattori. Primo, come la pandemia influirà sull’attività economica in Cina e nel resto del mondo e se vi sarà un ritorno alla “normalità”. Secondo, come si evolverà la controffensiva delle economie sviluppate e se la Cina vedrà alterata la propria bilancia con l’estero, o la fiducia di consumatori e investitori. Terzo, quale sarà l’approccio cinese.

L’anno scorso si è parlato molto di dual circulation, o “doppia circolazione” (cioè dello sforzo cinese di sviluppare il mercato interno per attenuare la dipendenza dall’export), ma resta da vedere cosa ciò implichi per la crescita del paese. È sulla base di questo triplice interrogativo che tracciamo i nostri scenari per l’economia cinese nel 2021. Si noti che i primi due fattori sono del tutto fuori dal controllo di Pechino: la Cina sarà influenzata dall’andamento della pandemia oltre i suoi confini e il decoupling (“sganciamento” dell’economia statunitense e occidentale in genere da quella cinese) continuerà in un modo o nell’altro, malgrado la sconfitta di Donald Trump. Quanto alle scelte economiche della Repubblica popolare, saranno limitate dal debito e dalle tensioni interne.

Dopo essersi contratti nel 2020 a causa della pandemia, i consumi delle famiglie cinesi e gli investimenti privati dovrebbero tornare ai livelli pre-Covid nel 2021. Ma i consumi in Cina stavano già rallentando negli ultimi anni, a causa dello scarso aumento dei redditi. La principale fonte d’introito familiare sono i salari in crescita grazie all’espansione del settore privato, ma la parziale “demercificazione”[1] del modello economico l’ha ridotta.

Le famiglie sono ricorse così tanto al debito per alimentare i consumi che l’ultimo Rapporto monetario trimestrale 2020 della Banca centrale stigmatizza l’uso del credito per alimentare il consumo interno. Il crollo delle nascite verificatosi nel 2020 potrebbe rivelarsi transitorio, ma nei prossimi anni la contrazione demografica è una certezza. Anche l’investimento privato è in calo da tempo per le incertezze politiche, i rischi legati al decoupling e, da ultimo, lo scompiglio causato dal Covid.

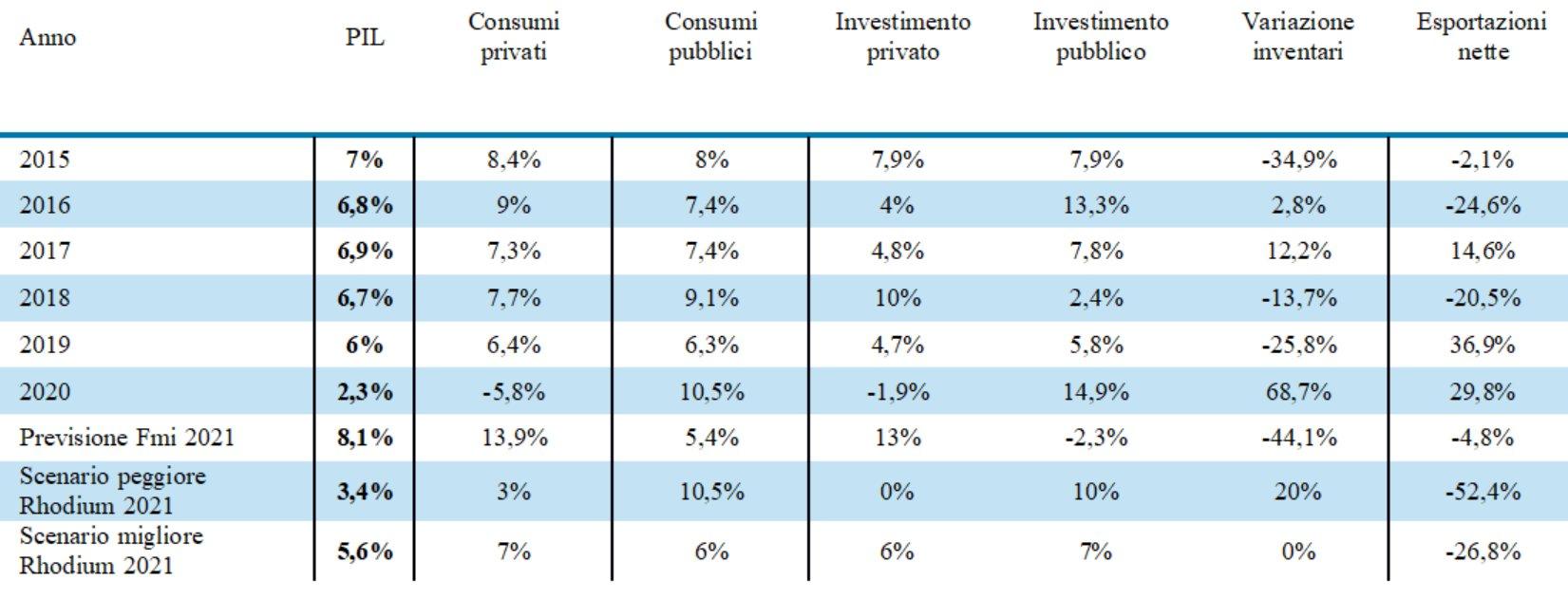

Primo scenario. Che nel 2021 la Cina cresca in modo sostenuto dipende in primo luogo dal controllo interno dell’epidemia e dalla tenuta della domanda estera. Nel “World Economic Outlook” dello scorso dicembre il Fondo monetario internazionale (fmi) include uno scenario ottimistico per la crescita cinese nel 2021 (tabella 1), secondo il quale consumi e investimenti privati faranno aumentare il pil dell’8,1%. Si prevede che i consumi privati rimbalzino del 14% a livelli non visti da decenni, favorendo un salutare ribilanciamento degli investimenti: le scorte calano drasticamente (la gente finalmente compra ciò che le fabbriche producono) e le aziende di Stato possono smettere di sprecare soldi in progetti inutili, perché l’investimento privato cresce a un ritmo (13%, il più alto dal 2011) non più osservato dai tempi di Hu Jintao. Dopo due anni consecutivi di boom delle esportazioni queste non possono fare altro che calare, ma di poco: l’attivo previsto per il 2021 è di soli cinque punti inferiore al picco del 2020 (5,4%, contro il 9,6%).

Se questo scenario dovesse verificarsi, avrebbe importanti corollari. Primo: sarebbe una crescita vera, perché generata da una condotta di imprese e consumatori che difficilmente Pechino potrebbe indurre o simulare. I fattori che hanno prodotto il 2,3% di crescita nel 2020 erano esattamente opposti: spesa governativa, infrastrutture pubbliche e investimenti delle imprese di Stato pompati dalle autorità (sebbene a rischio di una futura crisi debitoria). Secondo: la genuinità della crescita incoraggerebbe l’afflusso di capitali stranieri. Nel 2020 le posizioni corte hanno cercato il rendimento in Cina, ma gli investitori di medio-lungo termine, quelli che creano valore, restano fermi. Se il settore privato cinese torna in campo, gli investitori globali non si tireranno indietro. Terzo: questo “voto di fiducia” degli investitori mondiali colorerebbe il dibattito geopolitico, perché attesterebbe che il modello cinese non è al capolinea. Che poi le democrazie liberali reagiscano innalzando ulteriori steccati o gettando ponti, è un’altra questione.

Secondo scenario. L’imprevisto però è dietro l’angolo. La Cina potrebbe non registrare il secondo attivo commerciale più alto della sua storia. Altri paesi potrebbero reagire, rimpatriando produzioni dalla Repubblica popolare e insistendo affinché questa compri quote maggiori del loro export. Il prezzo delle materie prime importate da Pechino potrebbe aumentare di pari passo con la ripresa globale e l’“importazione di servizi” può tornare a crescere con la ripresa del turismo (che tra l’altro maschera il deflusso di capitali). I tassi di cambio potrebbero salire sensibilmente, deprimendo le esportazioni cinesi.

L’attivo cinese potrebbe scendere da 366 miliardi di dollari a 200 miliardi o giù di lì: una cifra sempre enorme, ma tale da cancellare un punto pieno di crescita. I grandi aggiustamenti in corso nel mercato cinese potrebbero frenare gli spiriti animali di imprese e cittadini. I fallimenti che da un anno scuotono le piazze finanziarie cinesi potrebbero moltiplicarsi, spaventando società e singoli investitori. Una flessione delle quotazioni immobiliari potrebbe sottrarre ricchezza ai consumatori della classe media. Se il surplus commerciale crolla, i consumatori esitano e gli investitori fuggono, c’è da aspettarsi che Pechino torni a pompare denaro pubblico – sotto forma di spese e investimenti – nell’economia per tenerla a galla. Tale ipotesi, riportata in tabella 1 come “scenario peggiore”, potrebbe limitare la crescita cinese di quest’anno a un mero 3,4%.

Anche questa eventualità avrebbe implicazioni notevoli. La prima è che il salutare riequilibrio degli investimenti immaginato dall’FMI non si realizzerebbe: un altro anno di ritorni bassi o negativi sugli investimenti pubblici verrebbe a gravare l’erario cinese. Invece di ridursi, il sovrainvestimento pubblico aumenterebbe di altri 239 miliardi di dollari portando il totale a 2.600 miliardi. La seconda è che il crescente fardello debitorio e l’incapacità dei privati di trainare la ripresa spaventerebbero gli investitori, obbligando Pechino a tenere alti i rendimenti del debito pubblico per renderlo appetibile. Infine, l’incapacità di infondere fiducia nel settore privato alimenterebbe il dibattito sulla sostenibilità del modello cinese.

Terzo scenario. Prendendo in considerazione tutti questi elementi giungiamo a formulare il nostro “scenario migliore” per l’economia cinese nel 2021 (grafico 2). Prima di descriverlo, notiamo che esistono due tipi di proiezioni riguardanti la Cina: uno fondato sui numeri dichiarati da Pechino, l’altro sulla “realtà” della crescita attesa. Noi adottiamo il primo approccio, pertanto usiamo i numeri riportati dal governo cinese.

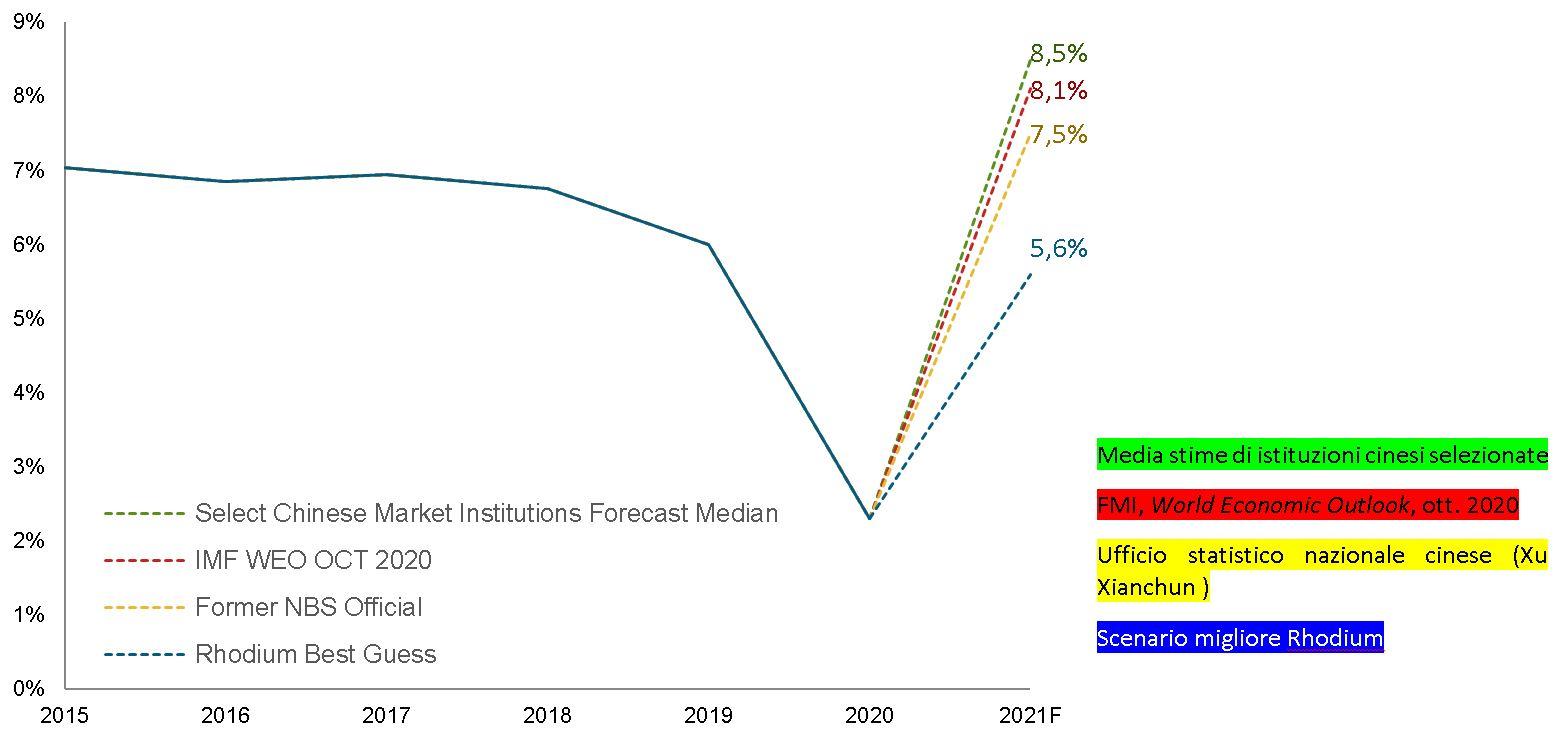

Partiamo dal dato aggregato: il nostro scenario più probabile prevede una crescita del pil pari al 5,6%, molto inferiore rispetto alle previsioni più ottimistiche. A gennaio un sondaggio di Bloomberg indicava che gli addetti ai lavori si aspettano in media una crescita dell’8,2%, in linea con le ultime stime delle istituzioni cinesi (tra l’8 e il 9%) riportate dai media nazionali (e sintetizzate con la media dell’8,5%)[2]. In una recente intervista l’ex capo dell’Ufficio statistico nazionale, lo stimato Xu Xianchun, ha parlato del 7-8%[3] (7,5% nel grafico 2).

La difformità della previsione del Rhodium Group si spiega con tre fattori. Anzitutto, riteniamo che il duplice motore della crescita cinese – consumi domestici e investimenti privati – riprenderà sì a girare quest’anno, specie nel primo semestre (per un fisiologico rimbalzo), ma non a pieno regime e con intensità decrescente nel secondo semestre.

Il FMI stima che nel 2021 i consumatori cinesi spenderanno 650 miliardi di dollari in più rispetto al 2020, riportando i consumi vicino alla traiettoria di crescita pre-Covid. Ne dubitiamo. I prezzi nell’alimentare e negli altri settori chiave del paniere statistico cinese ci sembrano puntare alla deflazione, che non è un buon segnale. La crescita dei redditi familiari – pilastro di un consumo sostenibile – resterà in forse se le imprese private, che generano l’80% dell’impiego nelle aree urbane, non si convincono di avere un posto nella visione futura del Partito comunista. Inoltre, le incognite sui mercati finanziari e nel settore immobiliare peseranno sui consumi. Immaginiamo pertanto un incremento della spesa privata sul 2020 nell’ordine di 350 miliardi: un record, ma non quel 14% in più azzardato da alcuni.

Secondo, sugli investimenti la vediamo in modo diverso. L’fmi stima che quest’anno la formazione di capitale lordo in Cina rallenti leggermente al 5,6%, rispetto al (presunto) 5,7% del 2020. Noi riteniamo invece che la crescita degli investimenti debba aumentare rispetto all’anno scorso per compensare il calo dei consumi. Crediamo inoltre che l’equilibrio finanziario sarà completamente diverso: l’investimento privato si riprenderà ben poco, dunque quello pubblico dovrà mantenersi a livelli elevati e le scorte rimarranno ingenti. In altre parole, non vediamo alcun segnale di quel virtuoso ribilanciamento pubblico/privato (a favore del secondo) da varie parti auspicato. Infine, crediamo che nel 2021 l’attivo commerciale della Cina con l’estero non sarà paragonabile a quello del 2020: secondo noi passerà dai 420 miliardi di dollari dell’anno scorso a 308 miliardi (molti, ma meno del previsto).

In definitiva, riteniamo che quest’anno il contributo della domanda privata alla crescita della Repubblica popolare sarà nettamente inferiore alle (altre) previsioni: 342 miliardi di dollari in meno di consumi privati rispetto alle stime dell’fmi, 252 miliardi in meno di investimenti privati, 94 miliardi in meno di esportazioni[4]. Pensiamo dunque che il governo centrale dovrà sborsare altri 305 miliardi di dollari – tra spese, investimenti e accumulo di scorte – per puntellare l’economia nazionale.

E DOPO? Più in generale, le proiezioni sulla crescita divergono a causa delle differenti opinioni sul potenziale a lungo termine della Cina, che di norma serve da riferimento per le stime annuali. Alcuni (come Xu Xianchun) vedono nel prossimo decennio una crescita media del 6%, il che giustifica previsioni del 7-9% oggi. Ma numeri come questi presuppongono che le riforme promesse si facciano nei tempi previsti, in barba ai ritardi passati.

Noi non pensiamo che quest’anno Pechino torni a fare riforme pro-crescita, anche se lo vorremmo. Gli ostacoli all’attività privata resteranno, confermando il ritorno a un approccio statalista. Il rinvio delle riforme di mercato non è solo conseguenza della pandemia, è una costante degli ultimi dieci anni. Ricerche affidabili, come quella pubblicata nel 2019 dalla Banca mondiale con il titolo Innovative China, operano un’importante distinzione tra il potenziale di crescita in un contesto di riforme e nello scenario opposto[5]. Il rapporto prevede una crescita media del 5,1% tra il 2021 e il 2030 in caso di “riforme ampie ma moderate” e di appena il 4% in caso di “riforme limitate”. A Rhodium monitoriamo lo stato delle riforme cinesi e crediamo che nel migliore dei casi si realizzerà il secondo scenario, nel peggiore assisteremo a un’involuzione.

I motori della passata crescita cinese – imprese, infrastrutture ed edilizia pubbliche; attivi commerciali con l’estero – hanno perso spinta. Esistono altre forze, segnatamente l’investimento e i consumi privati, ma servono riforme politiche e burocratiche per liberarle. Quelle riforme sono partite e si sono arrestate almeno cinque o sei volte durante l’era di Xi Jinping, per paura dell’instabilità che può conseguirne.

Nel 2020 sono state annunciate due riforme sistemiche. Il programma “Allocazione di mercato dei fattori di produzione” suona bene in teoria, ma in pratica è accademico e lontano dalla realtà attuale. La dual circulation strategy, grande novità che ha attirato molta attenzione, è problematica sotto vari profili. Non è chiaro cosa significhi, ma per quel che si sa comporta più interventismo statale e nazionalismo economico. Le imprese private e le famiglie non sanno bene cosa aspettarsi. Vediamo dunque crescere rischi sistemici – finanziari e strutturali – che, sotto la vernice della stabilità e della fiducia, minano le aspettative degli operatori. Per motivi politici e geopolitici, le riforme incisive capaci di garantire una crescita sostenibile appaiono improbabili nei prossimi mesi.

È questa la nostra principale conclusione: le politiche che hanno conferito alla Cina il primato mondiale della crescita nel 2020 non sono solo impercorribili quest’anno, sono anche controproducenti in termini di crescita futura. Le previsioni ottimistiche postulano la tenacia del settore privato, ma se questi spiriti animali non si palesano è difficile credere che nel 2021 la crescita della Repubblica popolare vada oltre il 5,6%. Anche se il probabile rimbalzo del primo semestre può indurre a credere altrimenti.

Note:

[1] Orange Wang, “China’s state-run economic model is not the answer to all future problems, despite coronavirus success, prominent economists warn”, South China Morning Post, 28 gennaio 2021.

[2] “Il pil nel 2021 potrebbe crescere fino al 9%, le politiche di stimolo dovrebbero gradualmente rientrare” (in cinese), NetEase News, 29 dicembre 2020.

[3] “China in no rush to tighten policy despite quickening recovery: former stats official”, Reuters, 7 dicembre 2020.

[4] Le proiezioni del FMI si basano su consuntivi 2020 diversi da quelli pubblicati in Cina nel 2021. Per le nostre proiezioni usiamo i dati cinesi.

[5] Banca mondiale e Centro ricerche per lo sviluppo del Consiglio di Stato cinese, Innovative China: New Drivers of Growth, 2019.

Fonti dei grafici e delle tabelle: Ufficio nazionale di Statistica cinese, FMI, Rhodium Group

L’articolo è tratto dal numero 92 di Aspenia