Il Medio Oriente e il dilemma globale del petrolio

La pandemia da Covid-19 ha avuto effetti deleteri per l’economia globale, impattando in particolar modo il mercato del petrolio. I vari lockdown, il blocco parziale dei commerci e degli spostamenti e, in alcune fasi, l’interruzione della produzione industriale, hanno causato un crollo prima della domanda, poi del prezzo e infine della produzione di greggio.

Le entrate derivanti dall’export di idrocarburi sono essenziali per la sopravvivenza dei rentier states mediorientali, e la loro riduzione potrebbe certamente fornire un ulteriore incentivo per tali attori a diversificare la propria economia. Tuttavia, la transizione energetica potrebbe vedersi minacciata da una serie di fattori legati da un lato alla configurazione politica e macroeconomica di molti paesi dell’area, e dall’altro a pure logiche di mercato.

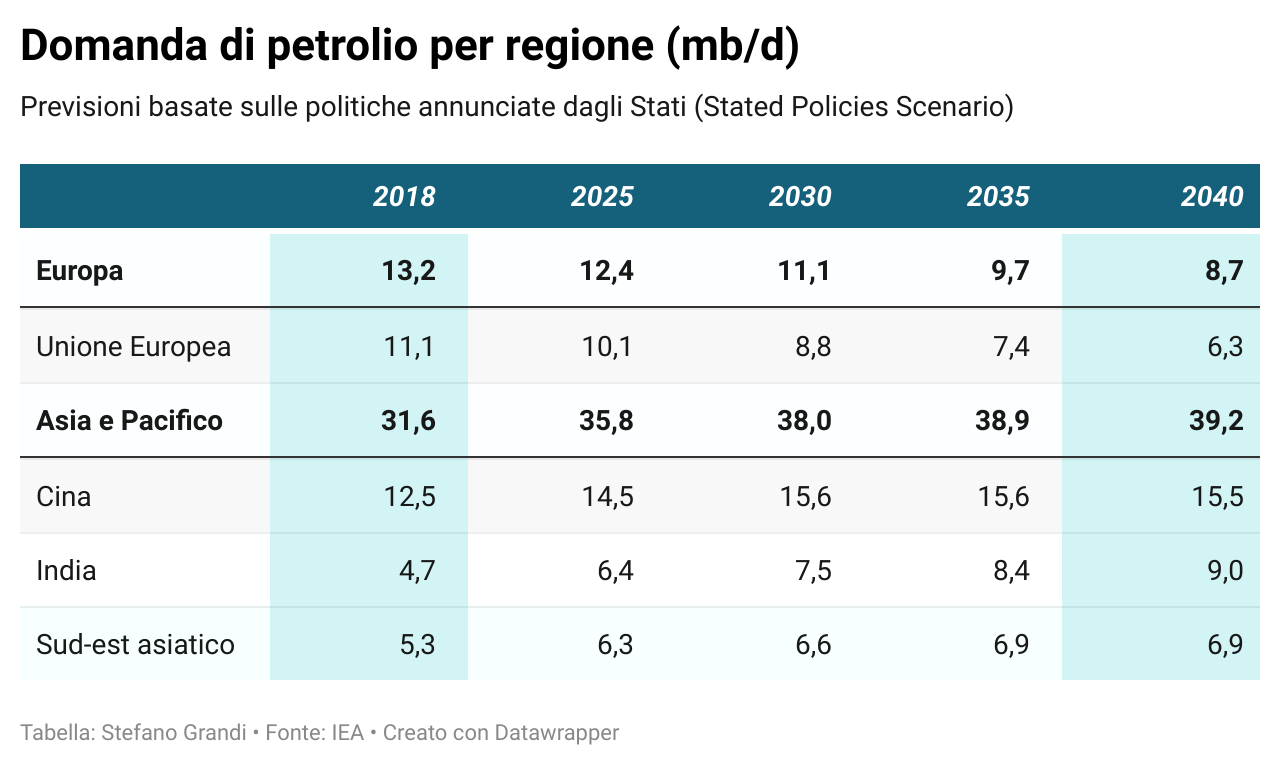

Effettivamente, stando ai dati OPEC la domanda di petrolio a livello mondiale è destinata a salire almeno fino al 2045, anche se in maniera disomogenea a seconda delle aree geografiche. Ad esempio, sulla scia del Green Deal europeo e delle forti politiche di decarbonizzazione, l’UE appare decisa a ridurre progressivamente la quota di greggio all’interno del proprio mix energetico, compatibilmente con l’obiettivo della neutralità climatica entro il 2050. L’Agenzia internazionale dell’energia (IEA) stima che, qualora i Ventisette riuscissero ad attuare le politiche climatiche attualmente stabilite, entro i prossimi vent’anni il consumo di petrolio in Europa si ridurrà circa del 43%.

La tendenza opposta sembrerebbe affermarsi, invece, in Asia, dove sempre la IEA prevede, entro il 2040, un aumento della domanda di petrolio intorno al 24% rispetto ai livelli del 2018 (da 31,6 a 39,2 mb/d). Stando alle valutazioni del Climate Action Tracker, infatti, nella maggior parte dei paesi asiatici i governi non dispongono della volontà o della capacità politica per implementare riforme strutturali che favoriscano il passaggio delle rispettive economie dal paradigma fossile a quello rinnovabile. A ciò si aggiunge che, a prescindere dai progressi nella transizione ecologica, negli anni a venire si prevede un’impennata del fabbisogno energetico nella regione, dettato, da un lato, dalla crescita economica e industriale che sta già interessando in modo significativo il Sud-est asiatico, l’India e la Cina continentale; e dall’altro, dall’incremento demografico che vedrà la popolazione asiatica passare dagli attuali 4,6 miliardi di individui a circa 5,3 miliardi entro il 2050.

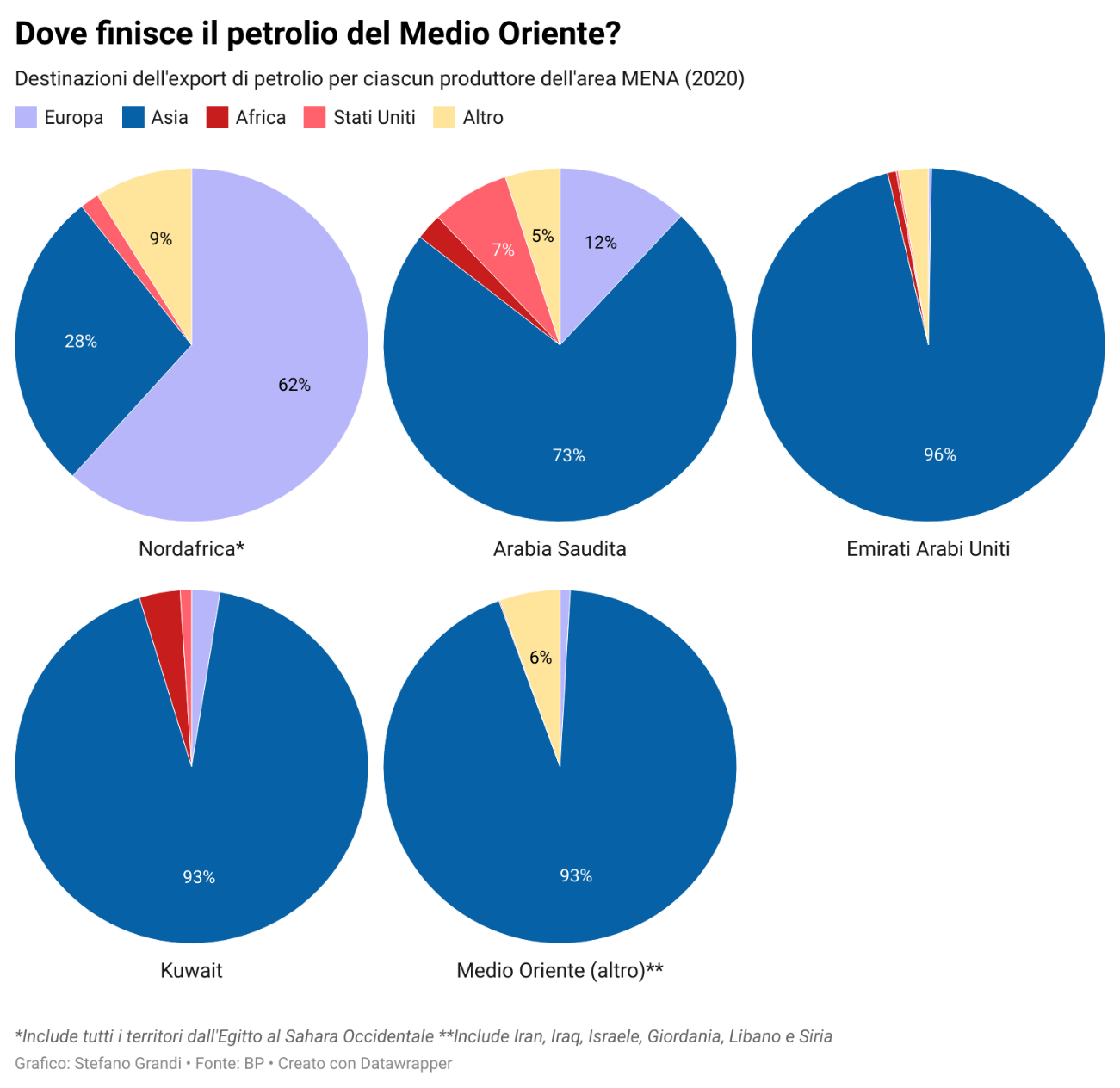

Tra tutti i paesi dell’area MENA, quelli nordafricani, che esportano greggio soprattutto verso l’Europa, potrebbero avere una maggiore urgenza di compiere la transizione energetica rispetto alle monarchie del Golfo, il cui petrolio è destinato perlopiù al mercato asiatico. Nel 2020 Marocco, Algeria, Tunisia, Libia ed Egitto hanno esportato complessivamente 51 milioni di tonnellate di greggio, di cui quasi 32 solo verso la sponda settentrionale del Mediterraneo. Per l’Algeria gli idrocarburi rappresentano oltre il 90% dell’export totale e generano oltre un quinto del pil nazionale; per la vicina Libia costituiscono quasi il 94% delle esportazioni e nel 2019 contribuivano a oltre il 40% del pil.

Il calo della domanda di petrolio in Europa priverebbe il Nordafrica dei suoi maggiori acquirenti e partner commerciali, nonché di un’importante fonte di reddito. Ciò costituisce già oggi un valido incentivo per i paesi dell’area a sfruttare il proprio straordinario potenziale nella produzione di energia rinnovabile (solare, eolica e idrogeno verde), per soddisfare non solo il fabbisogno energetico domestico, ma anche la crescente domanda proveniente dalla sponda nord del bacino mediterraneo. Chiaramente, in quest’ottica sarà anche negli interessi securitari dell’Europa sostenere i governi di Rabat, Algeri, Tunisi, Tripoli e Il Cairo, fornendo capitale e supporto tecnico e risolvendo la questione del trasporto dell’energia pulita dalla sponda meridionale a quella settentrionale del Mare nostrum.

La dipendenza dall’export verso il continente asiatico, il quale necessiterà di quantità sempre maggiori di combustibili fossili per poter sostenere la propria crescita economica e demografica, potrebbe dunque costituire un incentivo per numerosi rentier states affacciati sul Golfo Persico a rallentare i programmi di diversificazione economica. In altre parole, la possibilità di approfittare dei mercati a Oriente, e la prospettiva di assicurarsi rendite dalla vendita del petrolio almeno per i prossimi trent’anni, potrebbero essere di ostacolo alla transizione energetica nel Golfo.

È evidente come lo stesso tipo di incentivo non sembri presentarsi per molti degli stati del Golfo, tra cui Arabia Saudita, Emirati Arabi Uniti, Bahrain, Qatar, Kuwait e Oman, che basano la propria economia esclusivamente sull’industria degli idrocarburi e che esportano soprattutto verso le economie asiatiche emergenti. La Statistical Review of World Energy 2021 pubblicata da BP mostra come, ad esempio, delle circa 349 milioni di tonnellate di greggio esportate da Riyad, quasi 257 (circa il 73%) siano destinate ai mercati dell’Asia meridionale e orientale. Addirittura la quota di greggio esportato verso l’Oriente sul totale sale negli EAU (96%), in Kuwait (92,5%) e nel resto dei paesi dell’area.

Ciò non significa che la transizione stessa non avverrà. Tale rallentamento non potrebbe compromettere un processo, quello della decarbonizzazione, che pare comunque destinato a compiersi. A differenza degli stati nordafricani, le monarchie del Golfo dispongono infatti di ingenti capitali che potranno finanziare le tecnologie necessarie al raggiungimento della neutralità climatica. Ad esempio, uno scenario plausibile appare quello del crescente ricorso alle energie rinnovabili per raffinare il petrolio, o dello sviluppo di sistemi di “cattura e sequestro” della CO2 emessa a valle della produzione (CCUS)[1]. Tali sistemi, peraltro, permettono di migliorare l’efficienza dei pozzi petroliferi mediante l’attuazione di “tecniche di recupero terziario”: tramite lo stoccaggio dell’anidride carbonica raccolta, e la sua reiniezione nei giacimenti per aumentare la pressione interna, si può infatti aumentare la quantità di greggio estraibile dai giacimenti stessi.

L’innovazione tecnologica sarà un fattore chiave per azzerare le emissioni nette dell’industria petrolifera, anche a costo di assottigliarne i margini di rendita a causa dell’incremento dei costi di produzione. Il rebus da risolvere per i paesi del Golfo potrebbe dunque essere quello di mantenere il greggio a un prezzo sufficientemente alto, senza però perdere quote di mercato nell’approvvigionamento delle economie asiatiche in forte espansione. Ad ogni modo, fintanto che queste ultime non saranno in grado di soddisfare il proprio fabbisogno energetico autonomamente, il business degli idrocarburi potrebbe ancora rappresentare una fonte di rendite appetibile, quantomeno nel breve e medio periodo.

Gli investimenti nelle rinnovabili, poi, negli ultimi quindici anni hanno stentato a decollare nella maggior parte dei paesi del Golfo, con l’eccezione degli Emirati Arabi Uniti. Considerando che l’energia pulita sarebbe più facilmente impiegata per soddisfare la domanda interna (ad esempio favorendo l’accesso all’energia da parte della popolazione, anche qui in aumento, o alimentando gli impianti di desalinizzazione dell’acqua), piuttosto che destinata al mercato internazionale, per questi rentier states i combustibili fossili continuerebbero a essere il pilastro dell’export. L’eventuale diversificazione dell’economia potrebbe non coincidere con la diversificazione delle esportazioni. In quest’ottica, la rilevanza economica del greggio potrebbe allungare le tempistiche della transizione energetica, e non solo in Medio Oriente, ma anche, di riflesso nelle economie emergenti asiatiche.

[1] Luciani, G. (2021). La fine degli Stati rentier. In “Il tempo del clima: la scommessa verde e i suoi costi”, Aspenia (93), p. 195.