Il filo di gas (quasi) spezzato dell’Italia con Mosca: una storia di gasdotti e cargo

La decisione dell’Ucraina di non rinnovare l’accordo con la Russia per il passaggio di gas diretto in Europa dai gasdotti che attraversano il suo territorio avrà effetti sul mercato dell’energia e sulle relazioni intra-europee che si potranno valutare con compiutezza soltanto nei prossimi mesi.

Ancora gas russo

E questo per almeno due ordini di ragioni. Le prime squisitamente economiche: si interrompe un flusso di forniture che pur non essendo ormai più rilevante da un punto di vista quantitativo è capace di turbare l’equilibrio del mercato, specie in periodo invernale, quando la domanda preme sull’offerta. Le prime reazioni, che mostrano prezzi medi in rialzo di circa il 20% rispetto a poche settimane fa, sono il segnale di un potenziale speculativo che è ancora difficile valutare concretamente, ma annunciano comunque tensioni sui prezzi finali.

Il secondo ordine di ragioni è invece politico. Alcuni Paesi europei, come la Slovacchia e l’Ungheria, dipendono ancora sostanzialmente dal gas russo che passava dall’Ucraina, e la Transnistria, provincia moldava, ancor più sostanzialmente. Altri paesi, come l’Austria, lo sono in parte importante: ormai la fornitura arriva in larga parte soltanto dal gasdotto che attraversa la Turchia. Le altre rotte, con la chiusura del transito ucraino, sono praticamente chiuse.

E poi c’è l’incognita Trump. Molti si aspettano che l’avvento del nuovo presidente americano conduca alla fine della guerra russo-ucraina – scenario al momento non facile da immaginare, a onor del vero. In ogni caso, se anche si arrivasse a una rapida cessazione delle ostilità, questo avrebbe effetti sul mercato del gas? La logica invita a pensare di no. Gli USA sono stati fra coloro che hanno più goduto del trasferimento di domanda europea dal gas russo, visto il loro ruolo importante nell’export di LNG (gas naturale liquefatto, solitamente trasportato via nave). Ma un’Ucraina pacificata potrebbe incoraggiare anche la riapertura dei canali di scambio in larga parte essiccati a causa della guerra?

Il pivot-Italia

In questo scenario si inserisce certamente anche l’Italia che, nel grande gioco del gas, recita un ruolo importante. Non solo in virtù della sua posizione di pivot nel Mediterraneo, divenuta strategica da quando l’asse delle forniture si è spostato con maggior convinzione verso i Paesi nordafricani e mediorientali, ma anche perché ancora fino a pochi giorni fa anche in Italia entrava gas russo di passaggio dall’Ucraina.

Cominciamo dal primo aspetto. L’Italia non è solo un punto di arrivo di gasdotti importanti, ma anche un terminale di LNG in e di rigassificatori galleggianti.

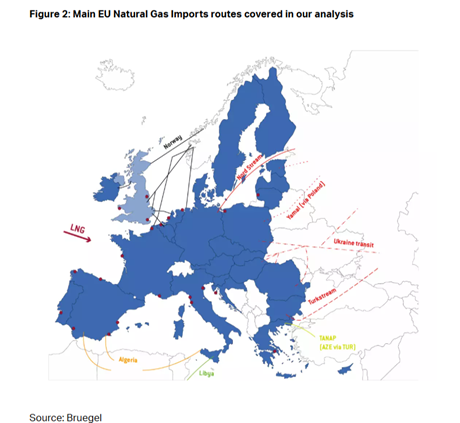

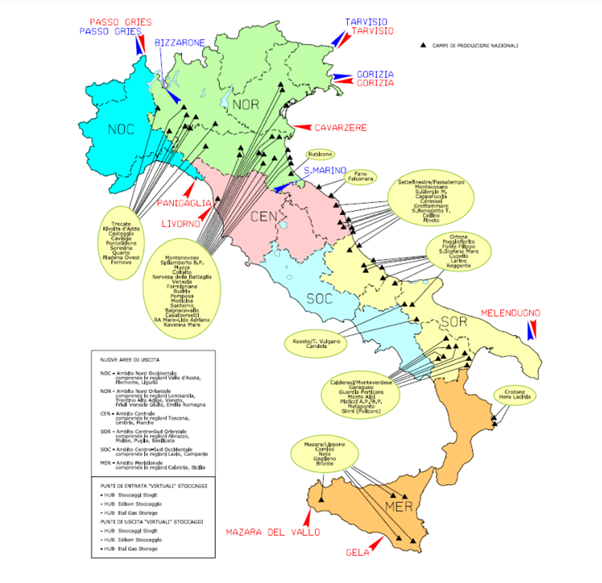

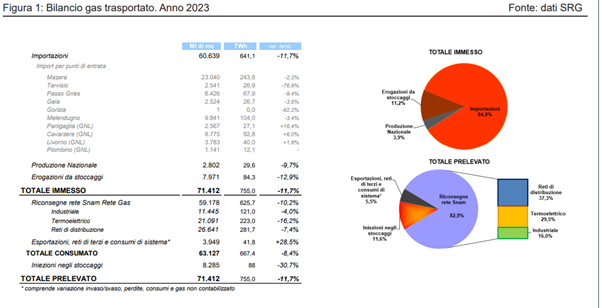

Quanto ai primi, secondo quanto riporta Snam nella sua relazione 2024 (grafico sopra) sui punti di entrate e uscita di gas sul territorio nazionale, in Italia ci sono sei punti di ingresso di gas dai metanodotti: in Sicilia, a Mazara del Vallo e Gela, confluiscono il Transmed che proviene dall’Algeria e il Greenstream che collega l’Italia con la Libia; in Puglia, a Melendugno, giunge il TAP, che arriva dall’Azerbaijan; nel Nord-ovest è attivo il Transitgas, presso il Passo Gries, che fa entrare il gas dal nord Europa, in particolare da Paesi Bassi e Norvegia attraversando la Svizzera; infine, nel Nord-est era attivo il TAG, con i punti di accesso di Tarvisio e di Gorizia, dove arrivava il gas russo di transito da Russia, Slovacchia e Austria (quello che appunto è stato chiuso il 31 dicembre scorso).

Leggi anche:

Unione Europea, Russia e Cina in una condotta di gas: l’altra faccia della guerra in Ucraina

La UE e la diversificazione energetica: l’opzione del Mediterraneo Orientale

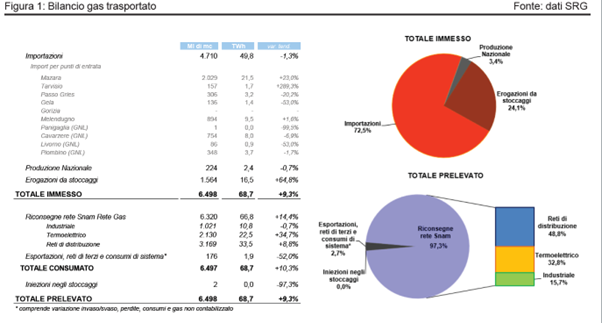

Fino ad allora, tuttavia, da quell’ingresso il gas russo entrava senza particolari problemi. Il grafico sotto è estratto dall’ultima newsletter disponibile del GME che monitora i flussi di trasporti di gas in Italia.

I dati si riferiscono a novembre 2024 e si registrano, sul lato delle importazioni, l’ingresso di 4.719 milioni di metri cubi (mc) di gas, dei quali 3.521 da gasdotti e 1.189 mc da rigassificatori. Il grosso di questi ingressi arriva da Mazara (43% del totale dell’import), seguito dal Passo Gries con il 7%, Gela con il 3%, una cifra equivalente a quella transitata da Tarvisio, che però su base mensile è risultata in decisa crescita rispetto a Gela.

Se guardiamo i dati del 2023, su base annua, osserviamo che ancora due anni fa, sebbene in deciso calo, lo snodo di Tarvisio era ancora un punto importante di scambio per l’Italia, anche se i flussi erano in calo di oltre il 76% rispetto all’anno precedente, mentre aumentava relativamente la quota di importazioni soddisfatta da gas liquefatto.

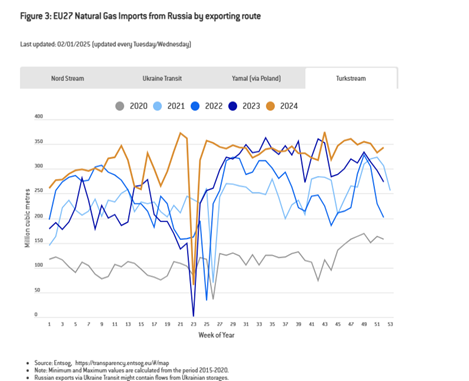

E per tutto il 2024 dal TAG è arrivato ancora gas russo, con un picco a febbraio (newsletter di marzo 2024) di 754 milioni di metri cubi (al culmine quindi della brutta stagione), e poi di 800 milioni di mc a settembre quando usualmente si fanno scorte.

In attesa che il GME pubblichi i dati annuali del 2024, si può stimare che l’Italia abbia soddisfatto circa il 3% del suo fabbisogno con gas russo proveniente dal TAG. Non è una quota elevata e non dovrebbe essere tanto difficile rimpiazzarla, ma è vero altresì che pure se largamente attesa – la decisione dell’Ucraina di non rinnovare accordo con la Russia era da tempo annunciata – gli eventi, una volta accaduti, sono capaci di generare conseguenze imprevedibili.

L’alternativa liquida

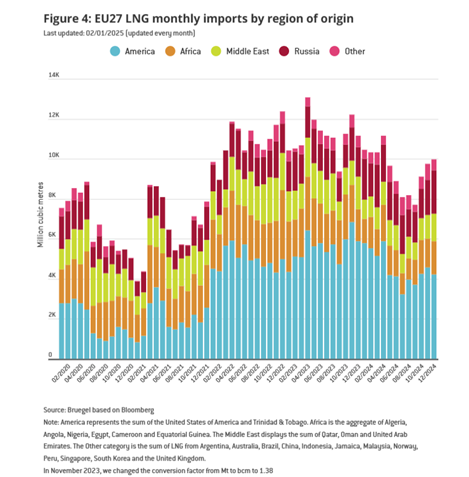

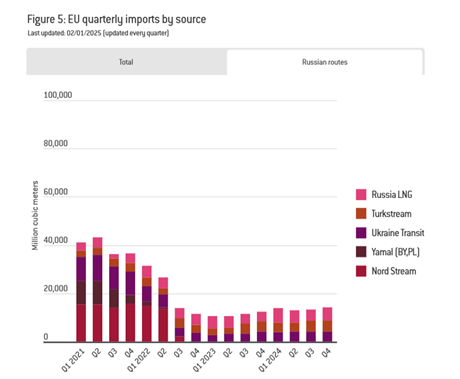

Da un punto di vista politico, vale la pena rilevare quello che ci ricorda Bruegel in uno studio recente dedicato al gas. Mentre i metanodotti che collegavano la Russia con l’Europa si sono praticamente ormai essiccati (con l’eccezione non trascurabile di quelli che arrivano dalla Turchia, che comunque trasportano gas russo), “i volumi di GNL russo che raggiungono i terminali GNL europei sono rimasti, fino ad oggi, inalterati”.

Questo forse contribuisce a spiegare perché la quota di esportazioni di gas russo liquefatto in Europa, nonostante le sanzioni e nonostante la guerra, resta in crescita.

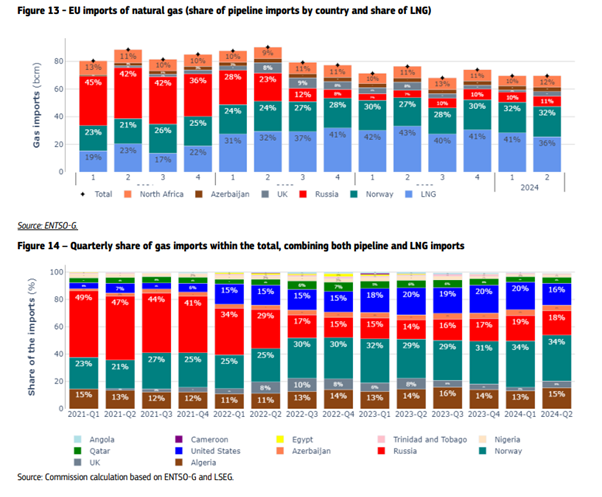

La chiusura del TAG, insomma, racconta una storia assai più complessa di quanto si creda. E molto diversa da quella che si può immaginare guardando soltanto alle dichiarazioni politiche ufficiali. Se leggiamo l’ultimo Quarterly Report on European gas pubblicato dalla Commissione Europea possiamo farcene un’idea più precisa, sfatando anche alcuni luoghi comuni che in questi mesi hanno alimentato il nostro dibattito pubblico.

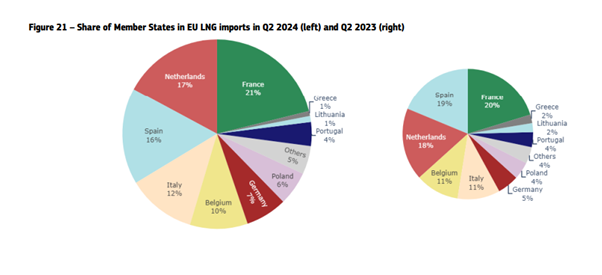

La prima informazione rilevante è che nel 2024 “la Norvegia è rimasta il principale fornitore di gas dell’UE (34%, 23,3 miliardi di metri cubi)” ma al secondo posto troviamo comunque la Russia con il 18% (12,4 miliardi di metri cubi), che supera anche gli Stati Uniti (16%, 11 miliardi di metri cubi). Al quarto posto c’è il Nord Africa (15%, 10,8 miliardi di metri cubi). La classifica è cambiata rispetto ai trimestri precedenti, con gli Stati Uniti (GNL) e la Russia (GNL e metanodotti) che si sono scambiati le posizioni di secondo e terzo fornitore di gas.

L’Italia ha seguito sostanzialmente la tendenza dei partner europei, con le importazioni di LNG che sono leggermente cresciute.

E poiché molto gas liquefatto arriva dalla Russia, nel 2024 più che nel 2023, è assai probabile che lo siano anche i nostri acquisti di gas liquefatto da Mosca. I mercati globali sono infatti più fluidi quanto il trasporto avviene via nave (le cosiddette metaniere) e non via tubo. Chiuso un oleodotto, si può sempre mettere in mare un altro cargo.