I banchieri centrali del petrolio davanti al prisma della complessità

Il caro energia è solo una delle facce del prisma assai più complesso che rappresenta l’economia internazionale. I componenti dell’OPEC+, il tradizionale cartello di Paesi produttori di petrolio al quale da qualche anno si è aggiunta anche la Russia (è lei il “più”), ne avevano sicuramente piena consapevolezza il 5 dicembre scorso, quando a Vienna si sono trovati a decidere cosa fare della produzione di greggio, dopo il taglio di due milioni di barili annunciato ad ottobre che aveva irritato l’amministrazione statunitense, già alle prese con una restrizione monetaria. D’altronde, oggi più che mai il prezzo del greggio viene percepito come un potente fattore di instabilità monetaria.

L’inflazione, in effetti, ha molto a che vedere sia con il livello dei tassi di interesse che con i corsi dei beni energetici. La riduzione del petrolio in circolazione accompagnata alla riduzione del denaro in circolazione è capace di amplificare pro-ciclicamente la distruzione calcolata di domanda tramite la quale si vuole frenare l’accelerazione dei prezzi. Rischia però di non frenarla affatto. Anzi: rischia di esasperarla, qualora la domanda di carburanti si irrobustisca a fronte di una offerta minore del solito. L’esito è noto: stagflazione. Un fantasma o poco più, per adesso. Ma temibile. E il timore di solito consiglia prudenza.

Sarà anche per questo che i produttori hanno deciso di tenere tutto fermo, almeno fino al meeting di OPEC+ del prossimo giugno, con la promessa però di rivedersi in qualunque momento qualora fosse necessario aggiornare lo scenario. Un segnale di relativa stabilità, in un mercato che diventa sempre più instabile, come hanno mostrato le quotazioni del greggio l’indomani del vertice.

Il semplice fatto economico, tuttavia, cela questioni molto complesse: la relazione “speciale” fra Stati Uniti e Arabia Saudita, per esempio, che oggi sembra stia testando i suoi punti di resistenza, con gli USA ormai divenuti esportatori di prodotti energetici e le petromonarchie costrette a difendere i propri mercati. Non solo dalla concorrenza, ma anche dalla minacciosa transizione energetica. Un fantasma anche questo, per adesso. Ma assai temibile per chi vive di carburanti fossili.

In questa transizione, che irrompe nella cristalleria di una relazione che data oltre sei decenni, è intervenuta la Russia. Prima, nel tempo in cui lo shale oil nordamericano rischiava di terremotare i mercati, aggiungendo il suo peso specifico al cartello dei produttori, contribuendo proprio alla trasformazione dell’OPEC in OPEC+. E poi provocando la guerra con l’Ucraina che minaccia di polverizzare l’intera cristalleria. Un’altra faccia del prisma che l’OPEC+ ha dovuto contemplare a Vienna.

Leggi anche: L’enigma saudita e le opzioni occidentali che cambiano

C’è una terza faccia, ancora più temibile perché pure questa non contemplata, fino a prima della guerra, dai previsori professionali. Le sanzioni contro la Russia e l’adozione del “price cap”, indicato a 60 dollari al barile, sui beni petroliferi. La normativa è entrata in vigore proprio quando si consumava il meeting viennese. Adesso le compagnie che assicurano le petroliere, un mondo prevalentemente occidentale, non forniranno più copertura a chi trasporta petrolio a un prezzo superiore a quello deciso dagli europei.

In pratica, il cap rischia di diminuire la quantità di petrolio russo a disposizione dell’Occidente. L’International Energy Agency, riporta Bloomberg, stima che questa riduzione potrebbe arrivare fino al 15% della produzione di Mosca. Ed ecco perché gli USA volevano più petrolio dal cartello, mentre quest’ultimo piuttosto pensava di ridurlo ancora. Il ricordo del Brent a 20 dollari al barile, dove era arrivato due anni fa, è ancora troppo vivido, e nessuno scommette su un aumento di domanda quanto tutti prevedono un drastico rallentamento dell’economia a livello globale. Si guarda innanzitutto alle importazioni cinesi di greggio, scoraggiate a lungo dalle politiche zero-Covid e dai recenti torbidi sociali. Ma soprattutto al cosiddetto “contango” osservato sulla curva dei future, ossia alla particolare situazione (che poco piace ai trader) nella quale i prezzi dei contratti con le scadenze più vicine o i prezzi spot sono meno cari di quelli a più lungo termine. Un segnale che viene generalmente interpretato come sovrapproduzione. Una spinta a effettuare nuovi tagli.

E poiché non c’è da contare sui volumi delle esportazioni, che l’OPEC vede al ribasso, non rimane che scommettere sul loro valore. Tagliare l’offerta per tenere i prezzi frizzanti. L’inflazione, diremmo noi importatori. Scommessa che si paga più cara nel momento un cui il rafforzamento della valuta USA, incoraggiato fino a poco tempo fa dall’aumento dei tassi di interesse, spinge al rialzo la moneta che denomina gli acquisti energetici, costringendo gli acquirenti non USA a importare questi rincari nell’intera struttura dei loro prezzi. Conclusione: le petromonarchie puntano a vendere petrolio a un prezzo che navighi intorno a quello attuale, fra gli 85-100 dollari al barile. Dollari che in rapporto a molte valute valgono più di un anno fa. Noi importatori paghiamo tutto più caro.

E la Russia? Sono le relazioni il suo guadagno. Proprio in questi giorni la Cina ha ribadito che l’energia è il perno del suo rapporto con Mosca e molto del petrolio che non andrà in Occidente per il price cap finirà in Asia. Cina, innanzitutto, ma anche India.

Guardando attraverso le tante facce di questo prisma, il futuro appare singolarmente distorto. Gli strumenti consueti risultano inadatti a raccapezzarsi. Anche quelli più sperimentati, i future, rischiano di risultare poco informativi. Nelle sue previsioni autunnali la Commissione Europea dedica un paio di pagine alla difesa d’ufficio dell’uso dei contratti derivati per fiutare l’andamento dei mercati. Si tratta di strumenti che contengono molta informazione, ma peccano quando l’evento incorpora un grado elevato di imprevedibilità. Nessun future, un anno prima, poteva prevedere il Covid e quotare il livello raggiunto dal Brent nel 2020. Mentre l’osservazione del mercato spot, ossia del prezzo dei prodotti consegnati, somiglia troppo a quella della lettura del quotidiano del giorno prima per essere davvero utile. E tuttavia i prezzi spot e future rimangono gli strumenti usuali degli specialisti per provare a individuare i trend. Pur sapendo che servono poco quando si verifica un terremoto. Ossia proprio ciò di cui si mostra prodigo questo inizio di anni Venti del secolo XXI.

Ed ecco scoprirsi un’altra faccia del prisma: l’elevata incertezza del futuro, ossia quella curiosa consapevolezza che gli osservatori sperimentano quando all’incertezza che il futuro incorpora per definizione, si aggiunge l’ingrediente incendiario della volatilità. La volatilità si percepisce e si misura in aumento nella gran parte delle rilevazioni internazionali. L’incertezza di conseguenza. Ed ecco perché a Vienna il cartello ha provato a mandare un segnale di consolidamento. Un po’ come fanno le banche centrali con il target di inflazione e il livello di tassi di interesse. Anche i discorsi si somigliano. I componenti dell’OPEC+ parlavano dell’esigenza di stabilizzare i prezzi – in questo caso del greggio – e della necessità di seguire i dati per decidere, proprio come un banchiere centrale, col quale evidentemente hanno in comune il bisogno di ridurre al massimo la componente volatile stabilizzando le aspettative. I primi agiscono sulla produzione di greggio, i secondi sul livello dei tassi. Ma il fine è simile: guidare i mercati nell’orizzonte di tempo delle previsioni.

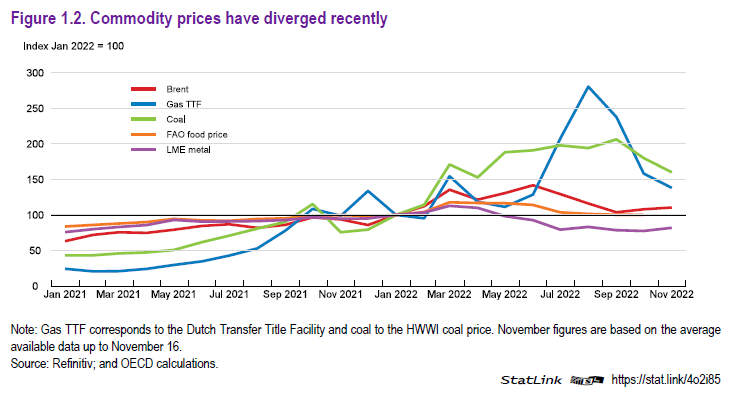

In una situazione del genere i dati storici aiutano poco, e tuttavia non se ne può prescindere. Finora sappiamo che i mercati delle commodity, sia energetiche che alimentari, ossia le grandi indiziate del ritorno dell’inflazione, sono molto meno tirati rispetto a pochi mesi fa. L’ultimo outlook OCSE lo mostra con chiarezza.

Tolti gas e carbone, ancora cari rispetto alle medie 2022, il petrolio, che poi è ciò di cui si discuteva a Vienna, mostra chiari segnali di normalizzazione. Lo shock seguito all’aggressione russa in Ucraina, insomma, sembra essere in gran parte riassorbito. Ma certo siamo ancora lontani dai livelli di prezzi comparabili al 2021. Per limitarci al carbone, l’indice di novembre 2022 è il triplo di quello di gennaio 2021. E anche se guardiamo al Brent, i prezzi sono ancora più elevati rispetto a prima della guerra. E tuttavia questa “normalizzazione” introduce un elemento di novità che certo avrà avuto il suo peso nelle decisioni del cartello. Peccato che lo scenario rimanga fragile. Se la guerra dovesse prendere direzioni inaspettate o ancora più gravi, il quadro potrebbe facilmente dissolversi.

Chiaro perciò che nei mercati energetici prevalga un atteggiamento guardingo. I prezzi rallentano, ma sono pronti a correre. In sostanza: sono volatili. Difficile per chi opera indovinare le mosse da compiere. Troppe variabili. Più del solito, e anche diverse dal solito.

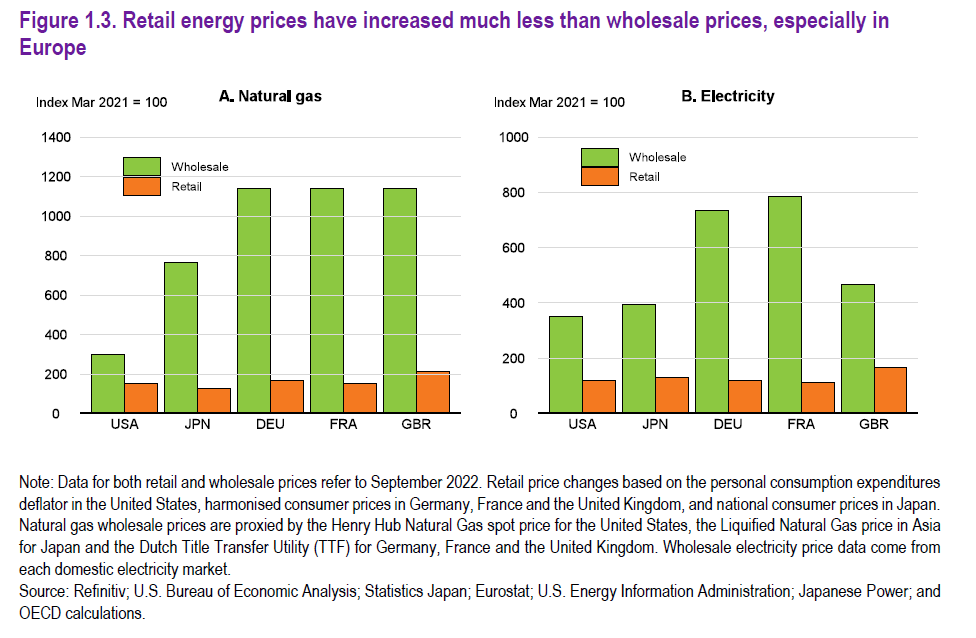

Vediamone un’altra ancora, che ci svela l’ennesima faccia del nostro prisma, prendendo a prestito da un’elaborazione grafica proposta da OCSE.

Il grafico illustra la differenza fra prezzi all’ingrosso e prezzi al dettaglio dei beni energetici, in particolare gas ed energia elettrica che com’è noto sono intimamente collegati, e la loro articolazione per i principali Paesi europei. OCSE sottolinea che “finora solo una parte dell’impennata dei prezzi all’ingrosso si è riflessa nei prezzi al dettaglio dell’elettricità”, grazie al fatto che “molti governi europei intervengono per proteggere i consumatori dal pieno impatto dell’aumento”. Non che sia una novità. Abbiamo trascorso gli ultimi mesi a discutere di manovre finanziarie che “assorbono”, o almeno ci provano, i rincari energetici, ma forse ci siamo soffermati troppo poco sulle conseguenze non intenzionali.

Proviamo a dirlo così: l’inflazione è un veleno immediato e letale per l’economia. Lo stress fiscale provocato dal caro energia è un veleno altrettanto letale, ma a rilascio lento. Vale, in un certo senso, anche per i paesi esportatori. Un’economia oil-based è un veleno a lento rilascio, ma almeno piacevole quanto agli effetti di breve termine. L’Iraq, per fare un esempio fra i tanti possibili, secondo le stime di Standard&Poor, ricava dai quattro milioni e mezzo di barili circa che estrae ogni giorno il 90% degli incassi del governo.

Leggi anche: Why the US needs to play a larger role as swing producer of oil and gas in the current crisis

Se davvero l’inflazione tornerà sostenibile entro il prossimo biennio, come stimano le banche centrali, il carico fiscale che i governi importatori hanno dovuto affrontare per proteggere le popolazioni svolgerà i suoi effetti assai più a lungo. Questi governi dovranno sopportare il fardello di debiti cresciuti notevolmente dopo la pandemia e per giunta resi più costosi da finanziare a causa del rincaro prodotto dall’aumento dei tassi di interesse. Proprio il denaro a basso costo, che così tanto aveva agevolato la ripresa nel decennio dopo la crisi del 2008, è stata la prima “vittima” del veleno inflazionistico. Stress fiscale per i governi significa molte cose. Nuove questioni che svelano altre facce del nostro prisma, che hanno a che vedere con il livello dei servizi pubblici erogati, la capacità di fare investimenti, di far aumentare la crescita potenziale, di sostenere una popolazione che invecchia di anno in anno.

Ed ecco che improvvisamente la questione energetica esonda dal tavolo viennese, tracima dalle postazioni dei trader di future energetici, e finisce dritto sulle scrivanie dei governi occidentali, che scoprono ogni giorno come il costo delle globalizzazione, quando le cose vanno male, sia assai più profondo – perché multidimensionale – di quello che può rendicontare una semplice bolletta energetica. E purtroppo questo costo non lo conosce nessuno.

Insomma, se la realtà fosse semplice, avremmo una sfera di cristallo per scrutare il futuro. Purtroppo (o per fortuna) le sfere di cristallo esistono solo nelle fiabe. La realtà è letteralmente e tecnicamente complessa. Tutto ciò che abbiamo per confrontarci col futuro è un prisma molto sfaccettato che restituisce immagini confuse e contraddittorie. E dobbiamo farcelo bastare.