Deglobalizzazione e protezionismo, spirali pericolose

Il Bivio: una serie sul sistema internazionale - puntata 2

La globalizzazione è storicamente un processo (per sua natura incompleto e disomogeneo),cioè una dinamica: come tale essa risponde a bisogni o comunque richieste, cioè a una domanda diffusa di certi beni e servizi.

L’accelerazione del processo di apertura dei mercati degli ultimi decenni è stata determinata non solo da più rapidi mezzi di trasporto (come tipicamente accaduto nelle precedenti ondate) ma anche dagli sviluppi tecnologici nelle comunicazioni che hanno consentito la diffusione del sistema finanziario e la condivisione in tempo reale dell’informazione a livello planetario. In altre parole, il motore principe dei cicli di globalizzazione è stato e si conferma essere lo sviluppo tecnologico, questa sì variabile quasi indipendente: a nessuno verrebbe in mente di rallentare scientemente il progresso tecnologico.

Da questo discende che la globalizzazione è ineluttabile, un fatto di cui prendere atto, mentre le policy sul commercio possono cambiarne la velocità e al massimo hanno un ruolo nel gestirne gli eventuali effetti distorsivi, inevitabili in qualsiasi processo storico ed economico.

La globalizzazione degli ultimi decenni ha contribuito complessivamente alla crescita dell’output mondiale, soprattutto nei paesi emergenti ma anche nei paesi avanzati. Da molte parti si mette all’indice l’aver consentito alla Cina di entrare nel WTO a inizio secolo, ritenendolo un errore che ha causato problemi occupazionali a varie aree dei paesi occidentali. Ci si dimentica che il motivo principale per cui i paesi aderenti al WTO accettarono l’idea di aprire alla Cina nel 2001 – nonostante le già ben note disparità in termini di diritti civili, trattamento dei lavoratori e sfruttamento incontrollato delle risorse naturali – fu l’attrattività di un mercato di oltre un miliardo e duecento milioni di persone, una popolazione maggiore dell’intera area OCSE. Questa idea si è poi rivelata di successo per imprese e lavoratori che ne hanno beneficiato direttamente o indirettamente anche nel mondo industrializzato: secondo analisi di Oxford Economics circa due terzi della crescita mondiale negli ultimi vent’anni sono dovuti proprio alla crescita cinese.

Tale aumento del reddito mondiale è stato possibile anche grazie allo sviluppo delle catene globali del valore e dell’offerta, sia con la creazione di reti internazionali di fornitori che con il fenomeno dell’off-shoring. Parallelamente, la globalizzazione ha consentito un accesso diffuso su scala planetaria a un largo spettro di prodotti a costi relativamente bassi – talmente diffuso che, combinato con l’aumento del reddito pro capite, ha perfino creato ex novo una gigantesca classe media di consumatori, non soltanto in Cina. Va sottolineato che non si tratta di un sistema in qualche modo imposto dall’alto, sebbene certamente sia stato favorito da scelte politiche e da una visione complessiva, sostenute in parte da organizzazioni internazionali come appunto il WTO.

E’ vero, come è stato notato da più parti negli ultimi anni, che questa dinamica, soprattutto per la tumultuosa ascesa delle produzioni cinesi in quanto tasselli fondamentali di moltissime catene del valore, ha certamente causato scompensi e danneggiato alcune categorie di imprese e di lavoratori nei Paesi OCSE.

Il problema è capire se complessivamente sia conveniente (e realistico) fare a meno del tutto della dipendenza dalla Cina, e da altri produttori o mercati, che peraltro andrebbe meglio descritto come un rapporto di interdipendenza. La realtà è che il “pacchetto” degli scambi globali è difficilmente utilizzabile in modo selettivo, scegliendone gli aspetti positivi ed eliminandone i costi. Lo si vede chiaramente nei settori a più alta tecnologia, che negli ultimi anni hanno beneficiato anche di una rapida commercializzazione per beni di larghissimo consumo a prezzi contenuti.

Arrestare o addirittura invertire il processo di globalizzazione significherebbe anzitutto frenare l’affermarsi di quelle nuove tecnologie il cui nucleo è la condivisione sia di dati/informazioni che di enormi costi di ricerca e sviluppo: dalla robotica e Intelligenza Artificiale (machine learning, Internet of Things), alle auto a guida autonoma parziale o totale (Cloud), a tutte le forme di produzione e uso di energia pulita (fotovoltaico, eolico, fusione nucleare, idrogeno, auto elettrica, stoccaggio dell’elettricità, ecc.), alla genomica, ai sistemi più avanzati di diagnostica e cura, alla blockchain – tutti sviluppi possibili solo tramite grandi progetti di ricerca interdiciplinare e multipaese, spesso grazie all’utilizzo di tecnologie satellitari.

Il fenomeno dell’accelerazione del progresso tecnologico è iniziato alla fine del diciottesimo secolo. Fu proprio in quel periodo con l’avvento della rivoluzione industriale e delle grandi invenzioni del 1800 che iniziò l’ascesa economica delle economie “avanzate” – e non, come spesso si ritiene, con la scoperta delle Americhe e la successiva colonizzazione e relativo saccheggio delle risorse naturali da parte delle potenze europee.

Adesso che le economie emergenti stanno completando il catch-up tecnologico nei confronti delle economie avanzate, l’elemento demografico tornerà a essere un fattore determinante degli equilibri globali insieme alla lotta per la detenzione delle conoscenze e delle tecnologie. Una strategia deliberata di deglobalizzazione e di significativo accorciamento delle supply chain da parte del mondo occidentale, finalizzata al mantenimento della preponderanza economica, si scontrerebbe non solo con le ovvie reazioni delle economie emergenti o in attesa di un possibile take off, ma anche con l’impossibilità di arrestare il progresso scientifico e le potenzialità di ulteriori innovazioni da esso derivanti. Uno sviluppo armonico del processo di globalizzazione è invece compatibile con la necessità di diversificare il rischio di eccessiva dipendenza da uno o pochi fornitori (si veda il commento a proposito di Apple nel nostro articolo precedente).

Nel valutare appieno un eventuale scenario di “deglobalizzazione”, si deve anche mettere in conto una forte pressione protezionistica da parte dei governi, visto che il contesto politico e quello economico-tecnologico si influenzano a vicenda.

Ci sono dunque da valutare i costi politici e di sicurezza ipotizzabili in base alla rottura dell’interdipendenza e alla creazione di “blocchi” che punterebbero di fatto all’autosufficienza (e che dunque sarebbero in competizione diretta per le (vecchie e nuove) risorse naturali, non geograficamente distribuite, e per il controllo delle grandi rotte soprattutto marittime). Se si rifiuta l’interdipendenza (considerandola un costo o un rischio eccessivo), si tende a un gioco a somma zero, in cui cioè i vantaggi acquisiti da uno dei giocatori – presumibilmente grandi blocchi economici regionali ma forse anche singoli Paesi – corrispondono meccanicamente a perdite subite dagli altri giocatori.

In uno scenario del genere, si presentano due ordini di problemi – in realtà ormai strettamente correlati, proprio per effetto degli ultimi due decenni almeno: i Paesi più avanzati rischiano di non mantenere le promesse (vaghe, per la verità, mai ben articolate) di redistribuzione insite nella volontà di “addomesticare” la globalizzazione; le economie emergenti rischiano di non fare più da traino della crescita globale, con ripercussioni interne anche sulla stabilità politica ed esterne sulla crescita dei mercati più maturi. Si potrebbe, in altre parole, innescare un circolo vizioso a livello mondiale.

Intanto, è assai probabile che l’interruzione degli scambi commerciali e finanziari tra alcune parti del sistema globale favorisca l’intensificarsi di tensioni strategiche e militari – non in modo automatico e diretto, ma magari per effetto “collaterale” di un clima politico deteriorato da continue dispute commerciali e da una competizione tecnologica che semplicemente non prevede vantaggi per tutti.

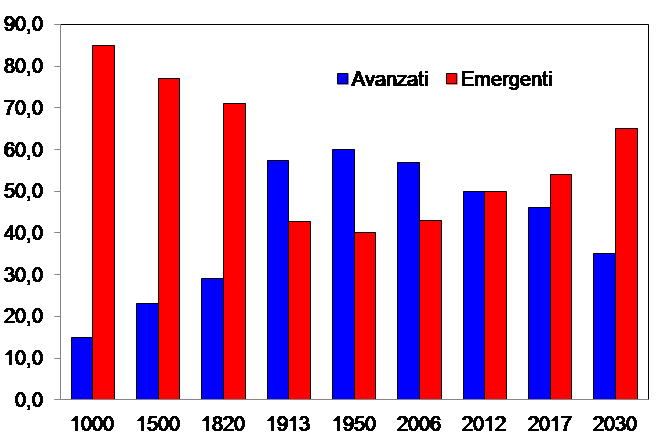

Su questo sfondo, che per ora è soltanto uno scenario possibile, è perfino paradossale che in realtà alcuni segnali/indicatori suggeriscano una marcata convergenza economica in corso tra le maggiori economie “emergenti” e i Paesi più avanzati.

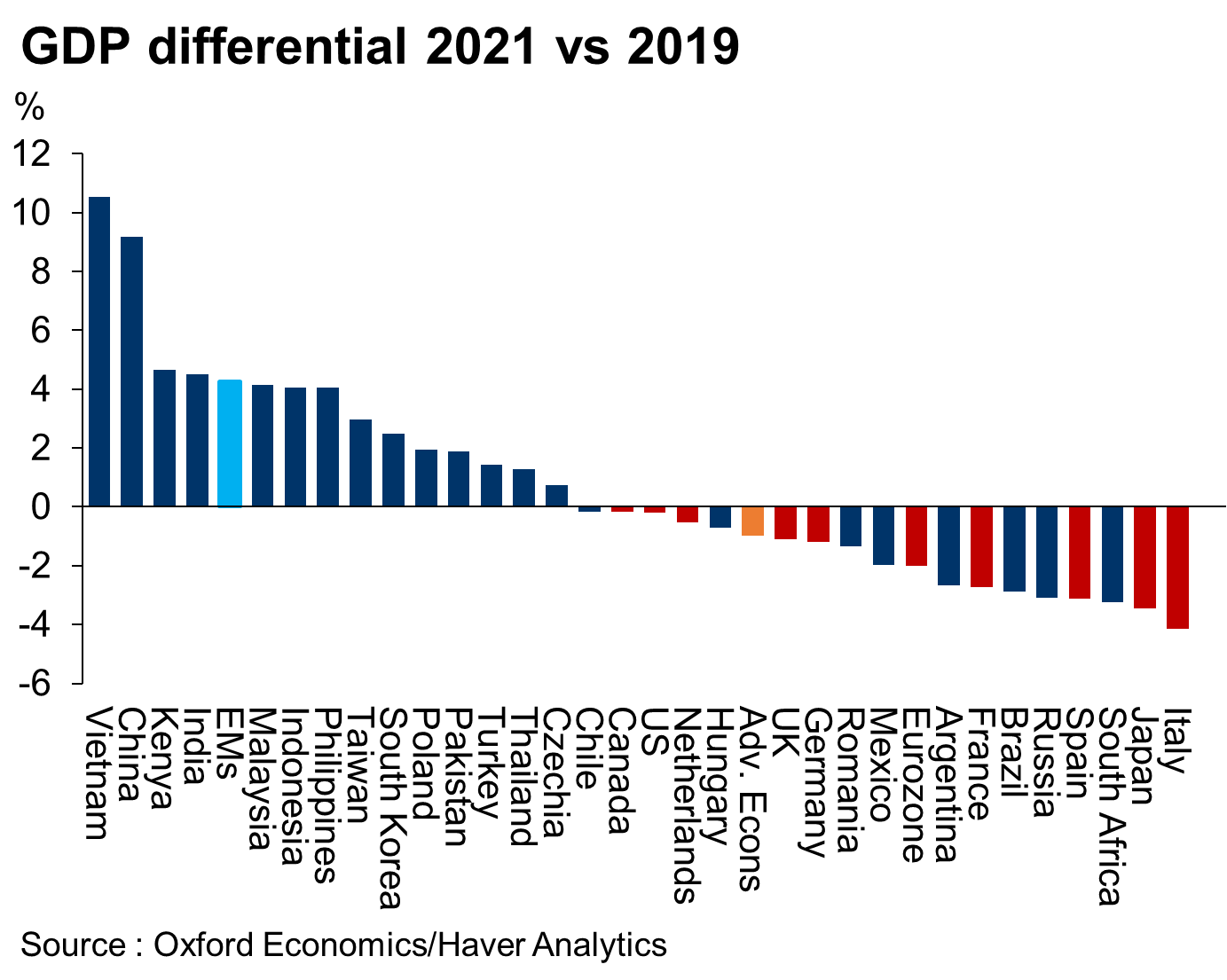

Come si evince dalla figura 2 infatti anche nella crisi Covid i paesi emergenti (riportati in blu) finiranno per mostrare una resilienza maggiore dei paesi avanzati (riportati in rosso).

Il grafico riporta per ogni paese la crescita o decrescita complessiva attesa nei due anni 2020-21. L’andamento mediamente meno pesante (pur se in rallentamento rispetto al decennio precedente) per gli EMs è dovuta a fattori specifici per ogni paese – tra questi:

1) per i paesi dell’estremo oriente, il traino della Cina che appare già oggi in miglioramento rispetto al Q1 2020 e orientata a una buona ripresa dalla seconda metà del 2020 (anche se inferiore a quella attesa pre-Covid).

2) il peso relativamente contenuto del settore turistico per molti EMs.

3) il peso tuttora (relativamente) importante che la filiera agroalimentare riveste per molti di questi paesi, settore chiaramente controciclico.

4) la possibilità per molti EMs di evitare lockdown profondi grazie alla favorevole piramide demografica – che consente di far pendere la bilancia della scelta tra minimizzazione del rischio sanitario e del rischio economico a favore di quest’ultimo.

Ovviamente queste considerazioni non valgono per tutti gli EMs e alcuni (Turchia, Argentina, Russia…) rimangono esposti a rischi derivanti da situazioni specifiche pre-Covid, o per squilibri di finanza pubblica o per eccessiva esposizione a singoli settori. E’ vero che esiste il rischio di una eventuale crisi finanziaria globale che si ripercuoterebbe negativamente sulla maggior parte degli EMs, a causa di una probabile flight-to-quality e pressioni sui tassi di cambio. Tuttavia, le politiche monetarie fortemente espansive adottate a livello globale – e anche dagli EMs – fanno ritenere che lo scenario di base non includa una crisi finanziaria globale, pur essendo questo un rischio importante.

In breve, la crisi Covid ci sta dando probabilmente il segnale che il mondo “emergente” appare ormai nelle condizioni di fare da sè.

In ultima analisi, una vittima della “deglobalizzazione” accelerata potrebbe essere il circolo virtuoso che si è faticosamente instaurato tra la trasformazione (che possiamo chiamare genericamente post-fordista) delle economie più avanzate e il massiccio miglioramento delle condizioni di vita in quelle emergenti. Al suo posto – almeno in uno scenario peggiore – avremmo un circolo vizioso di protezionismo, rallentamento della cooperazione nella ricerca e nelle innovazioni tecnologiche, impoverimento collettivo, tensioni sociali interne trasversali a tutte le economie, e conflittualità internazionale.