Debito globale, sostenibilità e rischi: un problema serio ma non un motivo di panico

Il Direttore Generale del FMI, Christine Lagarde, ha in varie occasioni nei mesi scorsi richiamato l’attenzione di governi e banchieri centrali sulla notevole crescita del debito, pubblico e privato, che si è manifestata negli ultimi anni a livello globale. Secondo le stime del Fondo Monetario Internazionale l’indebitamento globale ha raggiunto nel 2016 il livello di 164 trilioni di dollari, il più alto di sempre e pari al 225% del Pil mondiale, un rapporto debito/Pil più alto del 12% rispetto al picco precedente del 2009.

Le economie emergenti sono quelle che hanno contribuito maggiormente all’esplosione del debito (con oltre 28 trilioni di dollari di aumento tra il 2007 e il 2016) ma anche i paesi avanzati e quelli in via di sviluppo stanno acuendo la dipendenza delle loro economie dalla leva finanziaria. In realtà la dichiarazione di Lagarde e i dati del FMI, ripresi con grande enfasi dai media, sono meno allarmanti di quanto appaiano a prima vista. In sostanza i livelli di debito indicati, con qualche eccezione, non indicano di per sé un pericolo immediato di crisi sistemica globale dovuta all’esplosione del problema debito. Piuttosto indicano con chiarezza che questi livelli di debito potrebbero aggravare un’eventuale crisi originatasi per altri motivi e renderebbero complicato effettuare manovre contro-cicliche in caso ce ne fosse bisogno.

La sostenibilità del debito, sia esso pubblico o privato, dipende da e influisce su pressoché tutti gli aspetti del sistema economico. Diviene quindi molto complesso quantificare le relazioni incrociate tra il debito e le variabili economiche coinvolte, essendo peraltro tali relazioni dipendenti da agenti (policymaker, banche centrali, aziende, consumatori, investitori, ecc.) le cui reazioni a shock temporanei o cambiamenti strutturali sono variabili nel tempo e tra i paesi.

La valutazione dell’impatto del debito sul sistema economico, sia nel breve che nel lungo termine, è resa ancor più complessa dal fatto che il debito, finchè sostenibile, rappresenta un volano di crescita dell’economia, con il ricorso al rischio d’impresa. Il rischio afferente al debito potrebbe essere rappresentato da una curva convessa, in cui a livelli contenuti il debito rappresenta un fattore positivo al cui crescere aumenta la possibilità per l’emittente di investire e crescere (con basso rischio di insolvenza). Oltre un certo livello il debito diventa un elemento progressivamente meno positivo e poi negativo fino a diventare un ostacolo alla capacità di investimento e crescita dell’investitore, minandone la sostenibilità (con aumento esponenziale del rischio di insolvenza).

Alcuni studi, tra cui la Debt Sustainability Analysis del FMI, hanno tentato proprio di quantificare quale sia l’intervallo al di sopra del quale il debito (pubblico e/o privato) rischia di divenire un limite alla crescita[1] e identificano tale intervallo tra l’85% e il 90% del Pil (per i paesi avanzati). Tuttavia, l’esperienza concreta di molti paesi con debiti superiori non sembra confermare tale stima. Altri studi mostrano come nella relazione tra debito pubblico e crescita non sia dimostrabile quale dei due sia causa dell’altro[2].

Rischio debito nel settore privato non-finanziario

L’indebitamento globale ha subìto una forte accelerazione soprattutto nel settore privato non-finanziario che, dopo un periodo di deleveraging successivo alla crisi del 2009 (che determinò il picco del 170% del Pil toccato in quell’anno), ha iniziato di nuovo la sua ascesa a partire dal 2014. In particolare, nei paesi emergenti il debito delle imprese non-finanziarie ha iniziato ad accelerare nel 2005 ed è raddoppiato in un decennio, raggiungendo il 120% del PIL nel 2016. Questo andamento è dovuto in larga parte ad un solo paese: la Cina da sola spiega quasi tre quarti dell’aumento del debito privato non-finanziario globale.

Come sostenuto nel Fiscal Monitor di ottobre 2016 del FMI, l’eccessivo debito privato può comportare notevoli rischi per la crescita e la stabilità finanziaria. In assenza di controllo, il settore privato può essere oggetto di un brusco processo di deleveraging, con connessa crisi estesa al settore bancario. Se combinata con una posizione di bilancio pubblico debole, la crisi finanziaria di un paese aumenta la profondità e la durata della recessione conseguente, in quanto la capacità di condurre una politica di bilancio anticiclica viene significativamente ridotta. Inoltre, l’interazione tra debito pubblico e privato si esplica, come si è visto durante e dopo la crisi del 2008-09, tramite il meccanismo di salvataggio per cui i default privati finiscono per alimentare il debito pubblico – il cui eventuale abbattimento, a sua volta, è reso difficile dalla difficoltà di aumentare le tasse o tagliare la spesa in un momento in cui il settore privato è altamente indebitato. Diventa quindi palese la necessità di costruire buffer di bilancio durante i periodi di ripresa economica, per creare spazio per manovre anti-cicliche durante le recessioni (o i periodi di bassa crescita).

Qualità del debito e fiducia

Una politica attenta alla gestione del debito (sia privato che pubblico) deve tenere presente i vari fattori che influiscono sulla sua sostenibilità, dato che, come abbiamo visto, esiste un debito buono e uno cattivo, con una miriade di sfumature tra l’uno e l’altro. Semplificando, gli elementi principali che determinano la qualità del debito sono il livello dei tassi di interesse a cui si è ottenuto il credito, la durata del debito ed il suo utilizzo, ossia se il debito sia stato generato a fini di investimento in grado di migliorare la produttività e il reddito del debitore (privato o pubblico che sia) oppure se si intenda utilizzarlo a fini di consumo (o di consenso elettorale). Tali fattori, insieme ad altri sull’affidabilità della posizione economico/finanziaria del debitore, trovano la loro sintesi nella fiducia dei creditori, l’elemento determinante sia per la capacità di emettere debito sia per la sua sostenibilità nel tempo.

Quanto sia importante la fiducia dei creditori nei confronti dell’emittente lo evidenziano i dati del FMI relativamente al debito pubblico per area geografica. Mentre negli ultimi venti anni per i paesi “avanzati” il rapporto debito pubblico/Pil è oscillato mediamente tra il 70% e l’attuale 105% (2016), per i paesi “emergenti” tale rapporto si è mosso nella banda tra il 35% e il 50% e per i paesi “in via di sviluppo” in seguito al condono del debito operato dal FMI nel 2004 il rapporto debito/Pil si è attestato tra il 30% e l’attuale 40%. In altri termini, quanto più è ritenuto affidabile il paese emittente in termini di ricchezza, reddito, competitività, inflazione, stabilità del cambio, tanto più esso potrà permettersi di finanziare in debito le proprie spese.

La Russia dichiarò default sul debito interno nel 1998, con una contemporanea moratoria sul ripagamento di quello estero, pur avendo un debito rispetto al Pil intorno al 50%, mentre il default dell’Argentina nel 2002 avvenne con un rapporto debito/Pil al 40% – in termini assoluti, questi rapporti indicano livelli contenuti di debito che i paesi avanzati hanno sforato ormai da decenni. In entrambi i casi le motivazioni del default vanno ricercate in cause diverse dallo squilibrio di finanza pubblica: elevata inflazione, esaurimento delle riserve per mantenere il peg del cambio, squilibrio di bilancia commerciale, mancanza di riforme economiche atte a rilanciare la produttività del paese, shock esterni, ecc. Tuttavia, sia per l’Argentina che per la Russia, la mancanza di fiducia internazionale non consentì di prendere in considerazione il possibile spazio di manovra per politiche di bilancio espansive (neanche se indirizzate a investimenti) derivante dal relativamente contenuto livello del debito: la fiducia era ormai venuta a mancare.

In assenza di certezze su quali siano i livelli ai quali il debito può diventare un ostacolo a politiche contro-cicliche, la preoccupazione di Lagarde sul livello record raggiunto dal debito globale appare ragionevole. In particolare, appare lecito ritenere che per molti paesi e vari settori economici la necessità di deleveraging conseguente al livello attuale di debito (privato e pubblico) rappresenti oggi un importante freno alla crescita. In altre parole, l’allarme del FMI è probabilmente orientato a sollecitare l’attenzione dei policymaker sul fatto che in caso di crisi provocate da altri fattori, la leva del debito sarebbe poco utilizzabile.

Focolai di rischio da debito

In alcuni casi, tuttavia, il livello del debito (ed i fattori sottostanti) è già oggi tale da mettere in dubbio la sua sostenibilità di medio-lungo termine, con rischi per la stabilità del sistema economico globale. Nel quadro economico globale attuale, a fronte dei dati pubblicati dal FMI, i focolai di rischio sistemico connessi a eccessivo debito sono il debito delle imprese non-finanziarie cinesi, l’impatto della normalizzazione delle politiche monetarie sui paesi emergenti ad elevato indebitamento e il default del debito pubblico italiano. Assegnare delle probabilità di accadimento a questi eventi è esercizio sterile ma i motivi che vi sono alla base e i meccanismi di trasmissione sono individuabili.

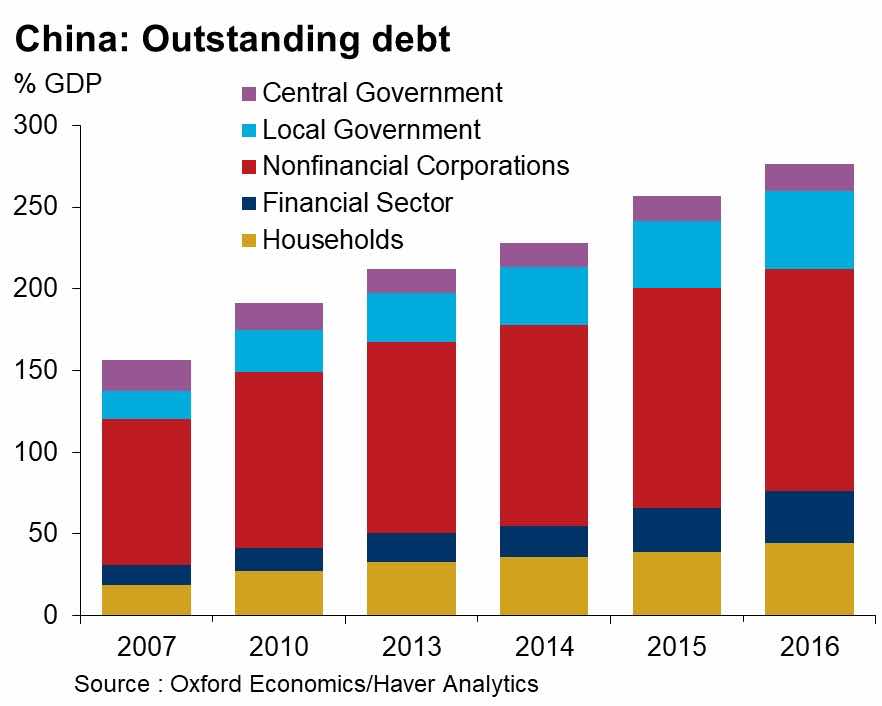

Allo stato attuale la Cina è l’unico paese di grandi dimensioni per il quale i rischi legati all’indebitamento del settore Imprese potrebbero agire da detonatore di una crisi. A mitigare questa preoccupazione, occorre considerare però che l’intreccio tra imprese private e pubbliche cinesi riduce il rischio di default seriali delle imprese. Le crisi aziendali verrebbero trasferite alle Amministrazioni pubbliche. Come riportato dal grafico, queste ultime presentano livelli di indebitamento relativamente contenuti (con un caveat sulla affidabilità della contabilità pubblica cinese). A mitigare ulteriormente il rischio di un default del settore delle Imprese in Cina è il mantenimento di un alto tasso di crescita dell’economia del paese, previsto per i prossimi 10 anni scendere gradualmente dal 6,9% nel 2017 a un pur sempre rassicurante 5%.

In prospettiva futura, la normalizzazione delle politiche monetarie rappresenta un ulteriore punto interrogativo sulla sostenibilità del debito globale. I Quantitative Easing (QE) operati dalle banche centrali negli ultimi anni, insieme ai loro indubbi meriti, hanno reso più semplice l’accesso alla leva finanziaria e gettato le basi per l’aumento del debito. Nei prossimi anni, il processo di normalizzazione delle politiche monetarie dovrà essere molto attento agli effetti del processo di deleveraging, sia sulle varie economie che sulle bolle dei prezzi degli asset. Inoltre, a fronte dell’aumento atteso dei tassi di interesse nei paesi avanzati e particolarmente negli USA, è probabile si verifichi una flight-to-quality dei capitali finanziari dai paesi emergenti verso i paesi avanzati. I paesi emergenti afflitti da debito e squilibrio delle partite correnti – come Turchia, Brasile, Argentina, Indonesia, Venezuela – si troveranno in seria difficoltà e l’ipotesi di ulteriori default appare plausibile. Queste crisi potranno essere gestite in modo da circoscriverne gli effetti ai paesi eventualmente coinvolti. Più complesso sarebbe evitare una crisi sistemica a partire da un default dello Stato italiano.

La situazione italiana si differenzia da quella cinese per vari motivi. Innanzitutto, le preoccupazioni maggiori riguardano il debito pubblico e non quello delle imprese non-finanziarie. Inoltre, l’economia italiana viene da quasi un ventennio di quasi stagnazione, da un lungo periodo di bassa crescita della produttività e dalla lunga recessione successiva alla crisi finanziaria del 2008-09. In questo contesto, ove prevalesse la volontà di effettuare manovre fortemente espansive e aumentare significativamente il deficit, il rischio di perdere la necessaria fiducia degli investitori si concretizzerebbe in grosse difficoltà di rinnovare il debito e non si potrebbe escludere il ricorso a una forma più o meno negoziata di default. Le conseguenze sarebbero pesanti non solo per l’economia italiana ma per l’euro e l’intera Eurozona – e di riflesso per l’economia globale.

Lagarde intanto ha avvisato tutti: il livello del debito è tale per cui in molti paesi non sarà possibile ignorarlo o pensare di usarlo per risolvere crisi economiche o finanziarie

[1] “Debt and Growth Revisited,” Reinhart, Carmen M. e Kenneth S. Rogoff, VoxEU.org, 2010. “,” Kumar, Manmohan S. e Jaejoon Woo, 2010, IMF Working Papers, n. 10/174. “The Real Effects of Debt” Cecchetti, Mohanty e Zampolli, BIS Working Papers 352. 2011.

[2] “Public Debt and Economic Growth: Is There a Causal Effect? Panizza, e Presbitero, 2012, MoFiR working paper, n° 65.