Gli investimenti diretti esteri: ancora il motore della crescita globale

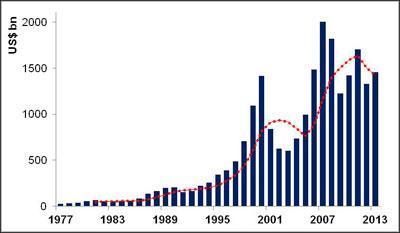

L’importanza del ruolo degli IDE (Investimenti Diretti Esteri, anche noti con l’acronimo FDI, Foreign Direct Investments) come motore dello sviluppo dell’economia mondiale è testimoniata dalla fortissima crescita che essi hanno mostrato nel trentennio dal 1977 al 2007, periodo in cui si sono decuplicati all’incirca ogni 15 anni. Anche se nel biennio 2008-09 l’andamento degli IDE è stato influenzato in senso decisamente negativo dalla crisi finanziaria globale, questi hanno mostrato una rimarchevole stabilità intorno ai livelli pre-crisi a partire dal 2010 (Figura 1).

Figura 1 – IDE Globali, 1977-2013

Note – I valori rappresentano la media di IDE in entrata e uscita

La linea tratteggiata è la media mobile a cinque anni

Fonte: UNCTAD

Come evidenziato dalla media mobile a cinque anni riportata nel grafico, se si escludono le due bolle finanziarie – quella Internet del 1999-2000 e quella del triennio 2006-08, che appaiono come i veri outlier determinati da eccessivo ottimismo – gli IDE sembrano aver vissuto quasi di vita propria. Si sono infatti mossi su un trend di crescita forte anche se irregolare fino al 2005 e sono rimasti dal 2009 al 2013 intorno ai livelli del 2006, peraltro significativamente superiori a quelli registrati nei decenni precedenti. Il messaggio sembra chiaro: la globalizzazione ha determinato un tale livello di integrazione tra Paesi ed aree geografiche da rendere necessario un alto livello di investimenti esteri. Allo stesso tempo, questi ultimi sono tra i motori principali della crescita globale.

Mentre la consistente riduzione di IDE nel 2001-03 è da addebitare sia all’attentato alle torri gemelle che allo scoppio della cosiddetta “bolla Internet”, si possono identificare due elementi che hanno contribuito in maniera determinante al boom degli IDE negli anni precedenti la crisi del 2008: l’entrata della Cina nel WTO (World Trade Organization) l’11 dicembre 2001, e la progressiva ma profonda trasformazione delle value chain della produzione mondiale. Se l’entrata della Cina nel WTO ha significato l’immissione sullo scenario degli scambi commerciali e degli investimenti di una popolazione di circa 1,3 miliardi di persone (più dell’intero gruppo OCSE), l’apertura dei mercati interni da parte di molti Paesi in via di sviluppo (oggi divenuti “emergenti”) ha dato la possibilità alle multinazionali occidentali di effettuare operazioni di off-shoring orientate strategicamente alla riduzione dei costi e all’avvicinamento ai consumatori localizzati nelle grandi economie emergenti.

A spingere ulteriormente sulla velocità del trend è poi intervenuta la bolla finanziaria creatasi negli USA, in conseguenza della quale nel 2007 il flusso annuo mondiale di IDE ha toccato il picco storico di oltre due trilioni di dollari. Con l’esplosione della crisi post-Lehman, nel 2009 il flusso si è ridimensionato di circa il 40% a 1,22 trilioni, ma comunque rimanendo sopra la media del 2000-2006 (intorno a 0,95 trilioni). Il recupero successivo fino al 2013 (e i dati del primo semestre sembrano confermare questo trend anche per il 2014) è stato decisamente migliore dell’andamento dell’economia mondiale nello stesso periodo e nel giro di pochi anni il flusso di IDE si è stabilizzato intorno a 1,3-1,4 trilioni/$ annui, con un massimo addirittura di 1,7 trilioni/$ nel 2011.

Più complesso è il tema del movimento degli investimenti tra Paesi e regioni. Innanzitutto è bene considerare che a livello di Paese o area geografica, occorre valutare sia gli investimenti in uscita (ossia quelli fatti all’estero da residenti del Paese o dell’area) che quelli in entrata (nella direzione opposta). La domanda diventa allora: quali Paesi o aree sono più aperte ai flussi in entrata e quali sono più pronte a cogliere le opportunità all’estero?

Nel dopo-crisi finanziaria, si è assistito ad andamenti molto diversi tra le varie regioni. Ad esempio, nell’Unione Europea (storicamente l’area a maggiore ricezione di IDE) i flussi di IDE sia in entrata che in uscita del 2012-13 sono stati circa un quarto di quelli raggiunti nel picco del 2007, dunque con una riduzione di circa il 75%. Negli USA, invece, i flussi in entrata del 2013 si sono ridotti di solo il 25% dal loro picco del 2008, mentre i flussi in uscita si sono ridotti appena di un sesto.

In altre parole, lo stallo dell’economia ha fatto sì che l’Unione Europea non trovasse la forza né per attrarre investimenti, a causa della scarsa competitività complessiva e dell’euro sopravvalutato, né per effettuarne fuori dai propri confini, a causa delle difficoltà finanziarie delle sue imprese (altamente indebitate) e della difficoltà di accesso al credito, soprattutto quello bancario (correlato alla prudenza della politica monetaria e alla necessità di adeguare i ratios patrimoniali delle banche definite a rischio sistemico). Gli USA, che peraltro hanno visto flussi complessivi di IDE storicamente inferiori a quelli dell’Unione Europea, sono invece stati in grado di mantenere in larga parte gli investimenti da e per l’estero durante gli anni più bui della crisi, con l’eccezione del solo 2009. In particolare, il salvataggio del settore bancario (effettuato in tempi rapidi dopo la crisi Lehman) e la politica monetaria espansiva hanno operato positivamente sugli investimenti in uscita, consentendo agli USA di confermarsi come Paese capace di catturare le opportunità che si presentano sui mercati mondiali.

Allo stesso tempo, il ruolo della Cina sia come destinazione che come fonte di IDE ha continuato a crescere – dal 2008 al 2013 i flussi in entrata in Cina sono aumentati di circa il 50%, mentre i flussi in uscita sono cresciuti di circa un quarto. Pur con un tasso di crescita dell’economia lontano dalla media degli ultimi venti anni (oltre il 10% annuo di crescita del PIL) e oggi ai livelli minimi dagli inizi degli anni Novanta, la Cina continua ad attrarre investimenti dall’estero più di quanto essa riesca ad aumentare i suoi investimenti esteri – e questo nonostante la possibilità di utilizzare ingenti riserve valutarie tramite i suoi veicoli finanziari (sovereign wealth funds).

Le tendenze relative alle tre aree principali (EU, USA, Cina) si sono poi sostanzialmente confermate nella prima metà del 2014, ma con un leggero indebolimento per gli investimenti in uscita di tutte e tre le aree. Dietro questo indebolimento del 2014 va rintracciata sia (e soprattutto) la debolezza dell’economia dei Paesi avanzati sia la fragilità di alcuni mercati emergenti (i Fragile Five – Brasile, India, Indonesia, Sud Africa, Turchia – ma non solo) e i rischi collegati alla crescente incertezza politica e instabilità regionale (crisi Russia/Ucraina, Medio Oriente e vaste zone dell’Africa in particolare, Venezuela, ecc.). Il combinato disposto di questi fattori potrebbe determinare un impatto negativo sull’atteso recupero degli investimenti esteri globali.

Tuttavia, è da notare che le economie in via di sviluppo e in transizione continuano ad attrarre oltre il 60% degli investimenti diretti e che tra i 20 Paesi al mondo con i maggiori IDE in entrata, circa la metà sono da annoverare tra i Paesi emergenti (Figura 2). Ciò da un lato conferma la crescente competitività di queste aree e dall’altro la perdurante attitudine delle multinazionali dei Paesi avanzati a ridefinire geograficamente le loro value-chain, nonostante alcuni fenomeni di re-shoring segnalati nel Nord America.

Fonte: UNCTAD

I Paesi in via di sviluppo e in transizione hanno anche guadagnato quote di flussi di IDE in uscita, raggiungendo nel 2013 il 39% della quota globale contro il 12% dell’inizio degli anni 2000. Secondo l’UNCTAD, questo trend è spinto dalle multinazionali di questi Paesi che effettuano sempre più frequentemente acquisizioni di filiali straniere delle multinazionali dei Paesi avanzati localizzate nelle stesse aree emergenti. A sua volta, questo fenomeno è sostenuto dalla forte propensione all’investimento dei sovereign wealth funds, strumenti utilizzati soprattutto dai Paesi emergenti.

Le proiezioni dell’UNCTAD prospettano un livello globale di IDE nel 2015 e nel 2016 rispettivamente di 1,7 e 1,8 trilioni di dollari. In realtà queste proiezioni lasciano un po’ il tempo che trovano, sia per la notoriamente elevatissima variabilità degli IDE, sia e soprattutto perché essi sono fortemente dipendenti dall’andamento economico, dalle politiche economiche e monetarie nonché dai tassi di cambio, tutte variabili attualmente ad alto tasso di volatilità e indeterminatezza. Tuttavia, il messaggio di fondo dell’UNCTAD è significativo: un messaggio ottimista e in direzione di un aumento importante degli IDE nei prossimi anni.