Se inflazione e deglobalizzazione vanno a braccetto: alcuni fatti

Adesso che l’inflazione sembra alleggerire la sua pressione, al punto che sono attesi tagli al costo del denaro, conviene analizzare il fenomeno più in profondità, uscendo dall’ansia congiunturale, e sviluppare un’osservazione su un tempo lungo. L’esercizio rivela la sua utilità perché ci mette nella condizione di avere una comprensione diversa dal solito del processo inflazionistico che proprio la nostra ultima crisi dei prezzi rende necessaria. La teoria dell’inflazione troverà ovviamente da sola la strada per aggiornarsi. Qui ci limiteremo a mettere in ordine alcune evidenze aneddotiche per provare ad ampliare il nostro sguardo, nella convinzione che il primo requisito di qualunque aggiornamento di una teoria sia proprio quello di guardare ai fatti con occhi diversi dal solito.

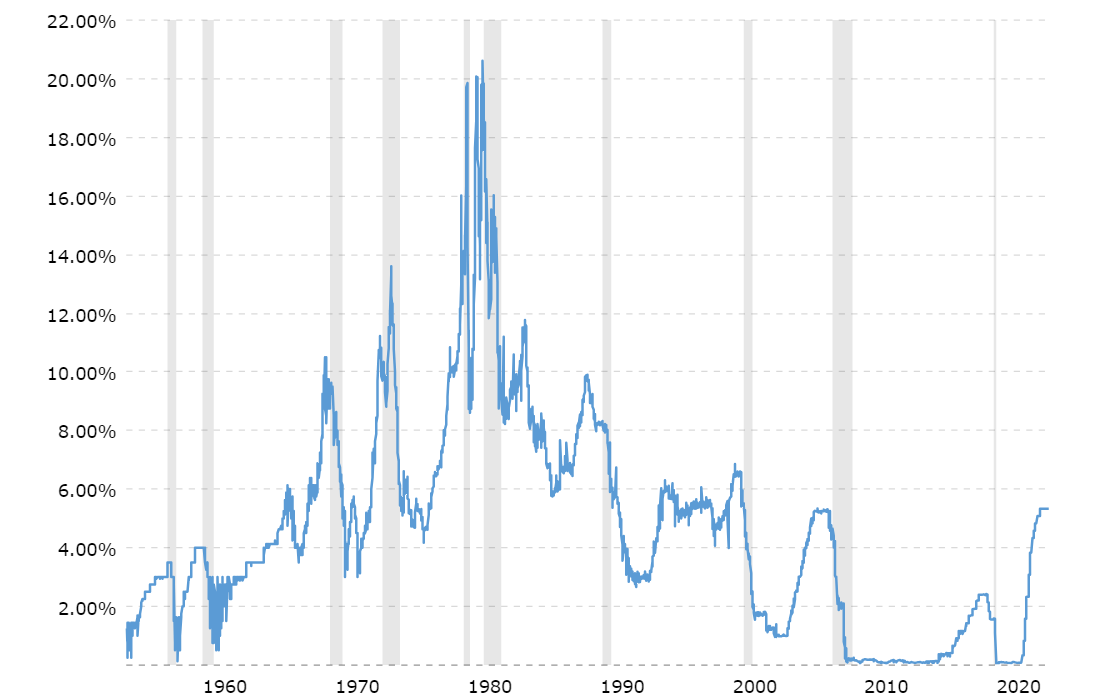

Perché tale osservazione sia robusta abbastanza, dobbiamo iniziare a guardare molto più indietro del nostro passato recente. Un buon momento potrebbe essere l’inizio del XXI secolo, quando accaddero due eventi rilevanti che mutarono notevolmente, e con effetti duraturi, l’economia internazionale: l’ingresso della Cina nel WTO, che diede il via a una robusta impennata degli scambi internazionali, e la crisi della bolla hi tech/internet negli Stati Uniti, che costrinse la Fed a inaugurare una stagione di ribassi dei tassi di interesse: dal 6% del 3 gennaio 2001, i tassi furono portati all’1,75% a dicembre. Il trend di ribasso dei tassi durò fino alla prima metà del 2004 (vedi grafico sotto).

La Fed emette la principale valuta di riserva internazionale, che viene anche ampiamente utilizzata per le transazioni commerciali e finanziarie di tutto il mondo, quindi le sue decisioni di politica monetaria influenzano molto le scelte delle altre grandi banche centrali. Si possono insomma considerare con buona approssimazione una misura degli andamenti delle politiche monetarie globali. La Cina, dal canto suo, rappresentava all’epoca la principale economia emergente che entrava nel grande gioco globale.

I due eventi combinati ebbero notevoli ripercussioni, pure se per ragioni e canali diversi, su tutto l’ordito dell’economia internazionale. Alla globalizzazione degli scambi di beni si affiancò una notevole intensificazione degli scambi finanziari, favoriti da una crescente disponibilità di denaro a basso costo.

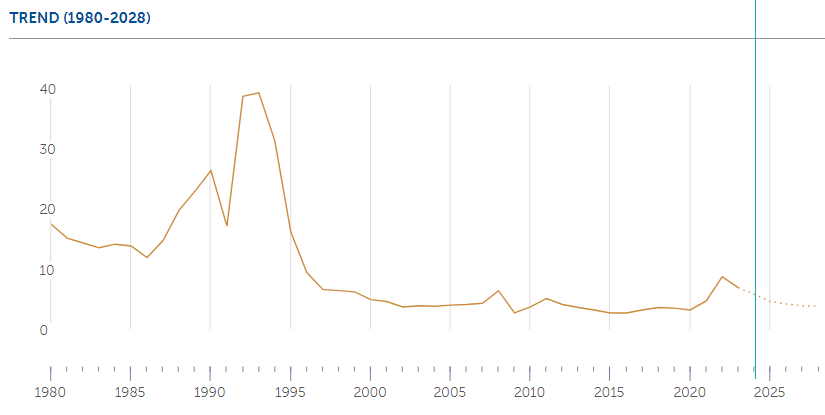

Come si comportava l’inflazione in quell’arco di tempo? Usiamo i dati elaborati dal Fmi per una visione globale, che quindi non fa riferimento a paesi specifici ma delinea un trend. L’indice preso in considerazione è quello del tasso di inflazione dei prezzi medi al consumo del mondo.

Dal 2001 in poi l’indice tende a diminuire scendendo sotto il 4%, per risalire lievemente dopo il 2005 e poi tornare a moderarsi.

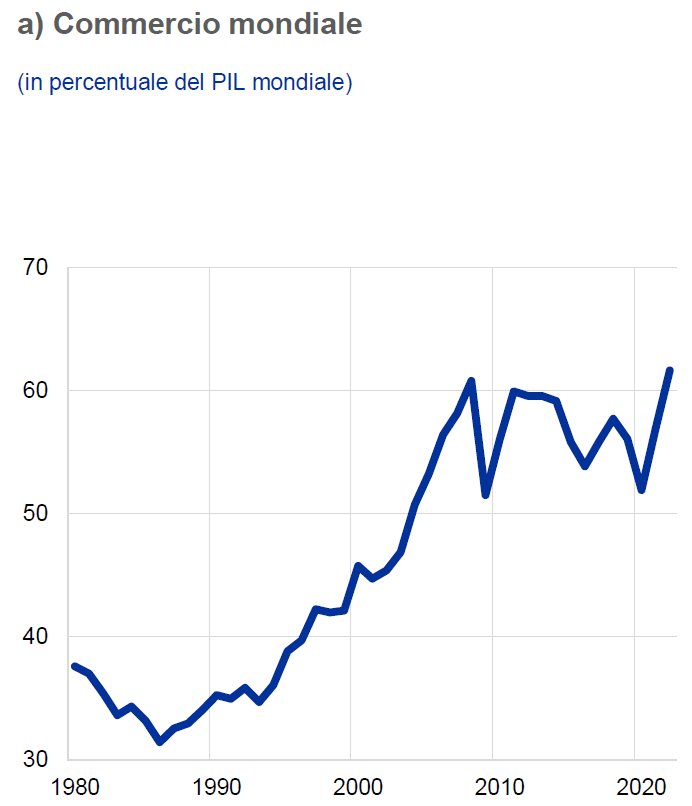

Adesso proviamo ad osservare l’andamento degli scambi globali a partire sempre dal 2001. Utilizziamo come dato la quota dell’insieme di import ed export rispetto al pil globale, che viene comunemente utilizzato come un indicatore del livello di globalizzazione. Di recente questa osservazione è stata condotta dalla Banca centrale europea nel suo ultimo bollettino economico.

Da qui possiamo osservare che i primi anni 2000 sono stati teatro di un’espansione senza precedenti degli scambi globali, che arriveranno al culmine di oltre il 60% del pil globale prima della crisi subprime del 2008.

Ricapitoliamo: Dal 2001 e nei primi anni Dieci del nuovo secolo abbiamo avuto una grande globalizzazione, nel senso di scambi di beni, servizi e denaro, associata a una politica monetaria accomodante e a bassi tassi d’inflazione a livello globale.

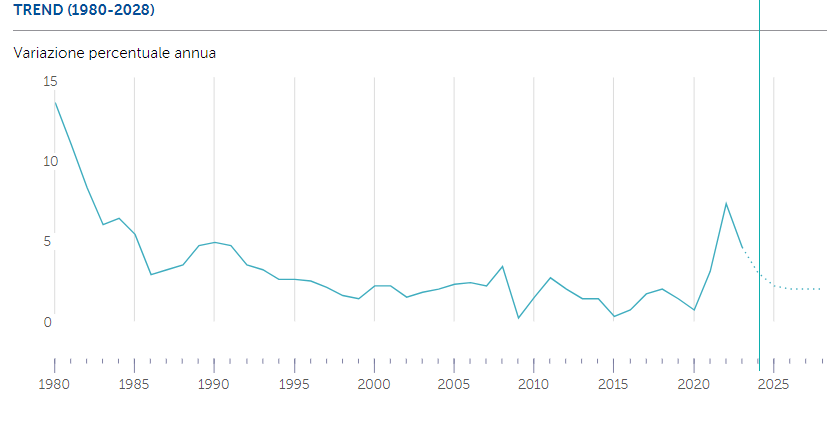

Quanto a quest’ultima, se stringiamo il focus sui tassi di inflazione nelle economie avanzate il dato è ancora più coerente con uno scenario di bassa inflazione. Il grafico sotto illustra l’andamento dei prezzi medi al consumo delle economie avanzate elaborato dal Fmi.

Notate che nei primi anni Dieci questo tasso oscilla intorno al 2%: prima è anche inferiore e poi, gradualmente, sale fino a quando non comincia la seconda parte del nostro racconto: quella che parte dal 2008 in poi.

Il capitolo iniziato nel 2008 dura oltre dieci anni. Possiamo dividerlo in due periodi: quello fra il 2008 e il 2012, quando la crisi raggiunge l’apice e l’Europa vive anche la sua crisi dell’euro, e il periodo fra il 2013 e il 2019, quando si sviluppa una sorta di new normal negli scambi internazionali.

Il 2008 è un anno importante perché segna anche una cesura profonda nelle relazioni internazionali. Anche limitando la nostra osservazione alle sole tre variabili che abbiamo isolato – tassi Fed, tassi inflazione globale, misura degli scambi – osserviamo in sostanza quanto segue:

- i tassi Fed, che erano saliti fino a oltre il 5%, a partire dall’1% circa di metà del 2004, iniziano già dall’estate del 2007, quando le prime avvisaglie della crisi iniziano a manifestarsi, il loro percorso di discesa che condurrà a un sostanziale azzeramento nel corso del 2008, una volta che i vari crack determinati dai mutui subprime si estenderanno a tutto il sistema finanziario statunitense e poi globale;

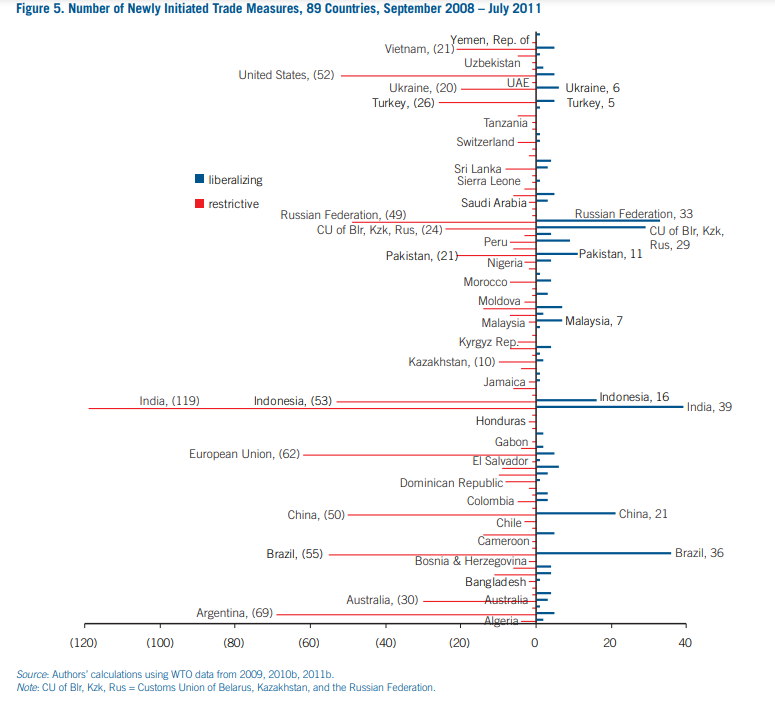

- l’indice di globalizzazione, misurato dal commercio estero sul pil, si abbatte drasticamente perdendo una decina di punti. Ciò innanzitutto a causa dell’elevato numero di restrizioni al commercio che iniziano a originarsi in tutto il mondo. La tabella a seguire, estratta da uno studio su dati del WTO sulle restrizioni fra il 2008 e il 2011 è una buona sintesi dell’accaduto.

- L’inflazione, nei paesi avanzati, arriva al suo picco del 3,4% proprio nel 2008, mentre nel mondo raggiunge il 6,4%. Da quel momento in poi inizierà un rapido declino, che nei paesi avanzati porterà quasi a zero il tasso nel 2009, salvo poi risalire al 2,7% nel 2011, al culmine delle restrizioni. Parliamo sempre di dati aggregati per grandi aree geografiche, quindi con molte differenze fra i singoli paesi.

A partire dal 2012-3 l’economia sembra trovare un nuovo tipo di equilibrio. Gli scambi tornano a salire, anche se come nota la Bce nel suo bollettino, non torneranno mai più al livello precedente. I tassi rimangono bassissimi, e questo favorisce il risanamento del sistema bancario, da una parte, e un certo rilassamento fiscale dei governi, che possono contare sugli acquisti di titoli del debito pubblico sul mercato secondario da parte delle banche centrali. Anche l’inflazione si ferma a livelli bassissimi.

Chi ricorda le cronache di quei giorni, avrà memoria dei lunghi conciliaboli dei banchieri centrali stupiti dalla circostanza che neanche politiche monetarie ultra-espansive fossero in grado di rianimare l’indice dei prezzi che il loro mandato prevedeva si collocasse, almeno per le principali banche centrali, intorno al 2%. Invece nel 2015 il tasso di inflazione dei prezzi medi al consumo dei paesi avanzati arriva allo 0,3%.

Si levarono molte voci preoccupate per la deflazione. Gli osservatori più acuti misero sul piatto l’idea che la globalizzazione potesse avere una certa influenza sulla formazione mondiale dei prezzi. Uno degli argomenti era che l’ingresso della forza lavoro dei paesi emergenti nei circuiti produttivi internazionali, organizzati lungo catene del valore che legavano fra loro continenti diversi – la famosa delocalizzazione – avesse contribuito a indebolire la relazione che lega inflazione e disoccupazione teorizzata da uno degli strumenti principi dell’analisi delle banche centrali: la curva di Phillips. Ancora nel 2020, quindi in piena pandemia, il tasso medio di inflazione nei paesi avanzati era inferiore all’1%.

Il terzo periodo, che ci riporta all’attualità, inizia proprio nel 2020. Le restrizioni al commercio, stavolta provocate dalla crisi sanitaria, riportano al livello del 2008 il totale degli scambi globali, con l’aggravante che la gente non esce più di casa. Le banche centrali e i governi aumentano la quantità di denaro nel circuito economico, allentando ancora sia la politica monetaria che quella fiscale. I risparmi dei cittadini, che non possono spendere quasi nulla, lievitano mentre le produzioni globali collassano.

Leggi anche

La globalizzazione post-globale

The euro and the dollar

C’era una volta l’inflazione da energia, adesso c’è solo l’inflazione

A harsh economic season has arrived

Alla fine del 2021, quando le restrizioni sanitarie si alleggeriscono, l’inflazione nei paesi avanzati ha già superato il 7%. E’ una sorpresa per gli osservatori. Le banche centrali si affrettano a capovolgere il paradigma che nell’ultimo quindicennio aveva guidato le loro scelte. A partire dal 2022 la Fed inaugura una salita dei tassi che ha pochi precedenti quanto a rapidità: dal quasi zero di fine 2021 a oltre il 5% dell’estate 2023. Nel mondo si anima il dibattito sul reshoring o friend shoring: insomma sulle nuove strade che sta prendendo la globalizzazione, specie dopo l’esplosione del conflitto in Ucraina, che aggiunge all’equazione la variabile dei costi energetici, che vanno rapidamente fuori controllo, specie quelli del gas, e altrettanto rapidamente rientrano.

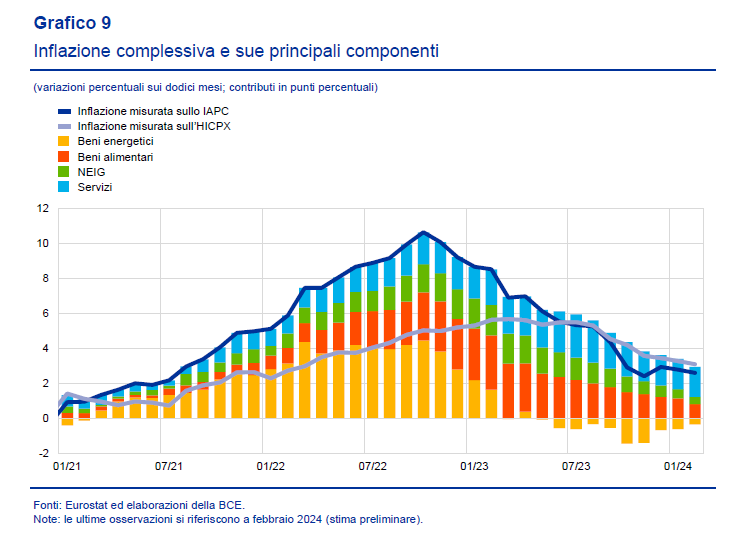

Come sia la situazione generale dell’inflazione, la racconta bene un grafico riferito ai paesi Ocse suddiviso nelle sue componenti.

Notate il peso rilevante della componente dei servizi, che anche nell’Eurozona si conferma essere uno dei principali fattori del carovita.

In sostanza, il riavvio del commercio internazionale, accompagnato da politiche monetarie molto restrittive, si è associato a un raffreddamento dei prezzi. Sarebbe azzardato ipotizzare correlazioni fra aumento degli scambi e diminuzione dei prezzi, ma rimane il fatto: nei tre periodi che abbiamo sommariamente osservato un aumento degli scambi si è sempre accompagnato a inflazione moderata, e viceversa.

Se proviamo ad aggiungere un’altra variabile all’equazione, ossia il mercato del lavoro, il quadro si arricchisce. Limitiamo l’osservazione al periodo più vicino a noi. Tutte le rilevazioni sull’occupazione nell’area Ocse parlano di mercati molto tirati, quindi con bassi tassi di disoccupazione, a fronte di tensioni salariali tutto sommato ancora contenute. Ancora una volta sembra che la curva di Phillips risulti poco utile a fornire una spiegazione.

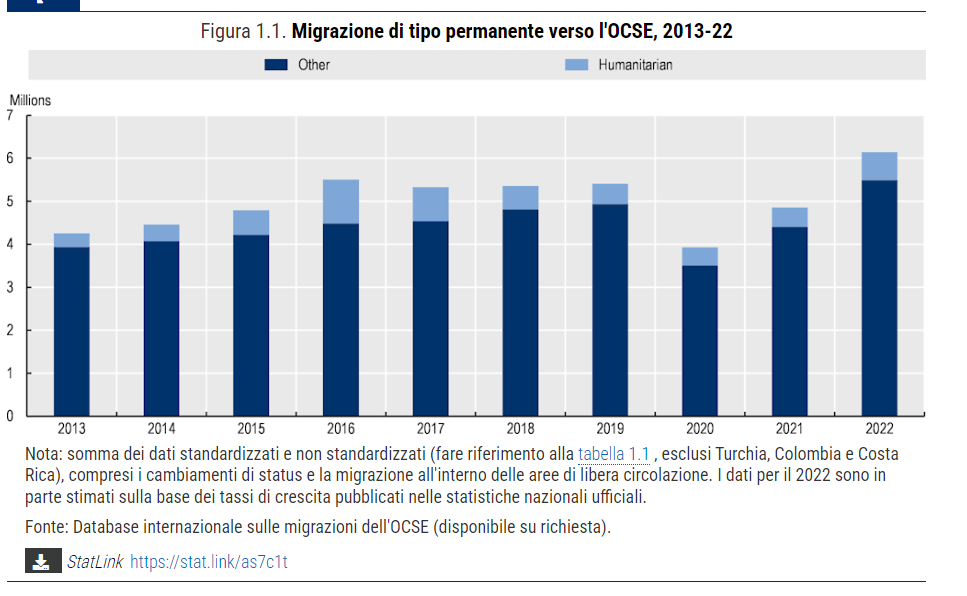

Possiamo provare a immaginare un’interpretazione osservando che da quando la pandemia ha cessato i suoi effetti restrittivi, sono ripartiti con grande dinamicità i flussi migratori verso l’area Ocse. Nell’ultima rilevazione Ocse sulle tendenze della migrazione, pubblicata nell’ottobre dell’anno scorso, si osserva che “la migrazione di tipo permanente verso i paesi OCSE ha raggiunto il record storico nel 2022 con 6,1 milioni di nuovi immigrati permanenti. Ciò rappresenta un aumento del 26% su base annua e un aumento del 14% rispetto al 2019”. Quasi l’80% di questi migranti risultava “economicamente attivo”, quindi produttore e consumatore di reddito, con il 70% occupato e l’8% disoccupato. Infine che “in più della metà dei paesi OCSE, il tasso di occupazione dei migranti è il più alto da oltre due decenni”.

Quindi questi migranti hanno contribuito significativamente a “tirare” i mercati del lavoro, aumentando l’occupazione e favorendo la crescita, producendo anche un probabile effetto di calmiere sulle retribuzioni, visto che è presumibile che il loro inserimento nei mercati sia graduale e parta da retribuzioni basse. Perché la globalizzazione non è soltanto movimento di beni e servizi. E’ anche, e forse soprattutto, movimento di persone, come noi italiani dovremmo ricordare molto bene, visto che siamo presenti in tutto il mondo.

Il 2022 non è solo l’anno del record storico di migrazioni all’interno dell’Ocse. E’ anche l’anno in cui i prezzi hanno toccato il loro picco e iniziato la loro discesa. Non sarà certo la prova di un collegamento fra globalizzazione e inflazione e neanche un indizio. Ma è un altro fatto che merita di essere osservato. E magari anche un po’ ponderato. Specie in un momento in cui l’inflazione sembra mostri una certa resilienza, come confermano i recenti dati statunitensi.

Il perché è presto detto. Se durante il lungo episodio di deflazione iniziato dopo il 2001 e durato fino al 2020 i tassi rasoterra e il quantitative easing non bastarono a rianimare i prezzi, cosa ci fa credere ancora oggi che per debellare l’inflazione basti solo la politica monetaria?

L’equazione è molto complessa: noi abbiamo visto solo poche variabili e ce ne sono altre che non sono neanche quantificabili. Ma è possibile che la libera circolazione di uomini e beni abbia effetti sull’andamento dei prezzi che i nostri modelli macroeconomici faticano a catturare. Più globalizzazione servirebbe alla causa della disinflazione almeno quanto i tassi elevati e una politica fiscale prudente? Finché non ci poniamo questa domanda non potremo mai conoscere nessuna risposta.