Porti, shipping e logistica negli scenari marittimi: il Mediterraneo tra pandemia e guerra

La pandemia di Covid 19 prima e l’invasione dell’Ucraina da parte della Russia dopo, hanno messo in evidenza l’importanza e la strategicità delle catene logistiche globali. A causa di questi gravi eventi, il trasporto marittimo e la logistica hanno finalmente avuto il risalto e la dovuta attenzione anche nelle politiche economiche mondiali.

Come sottolineato dall’UNCTAD[1], con le navi che trasportano circa il 90% del volume del commercio globale, i costi di spedizione più elevati e la ridotta connettività hanno contribuito a determinare carenza di approvvigionamenti, interruzioni delle catene logistiche e inflazione, tutti elementi che caratterizzano l’attuale crisi mondiale.

Dunque, dopo l’invasione dell’Ucraina da parte della Russia, la pressione sulle global value chain è aumentata intrecciandosi con questioni che riguardano la sicurezza nazionale, le alleanze politiche, la sostenibilità energetica, il cambiamento climatico, il nazionalismo, l’inflazione e i limiti imposti alla globalizzazione.

Il quadro complicato della globalizzazione

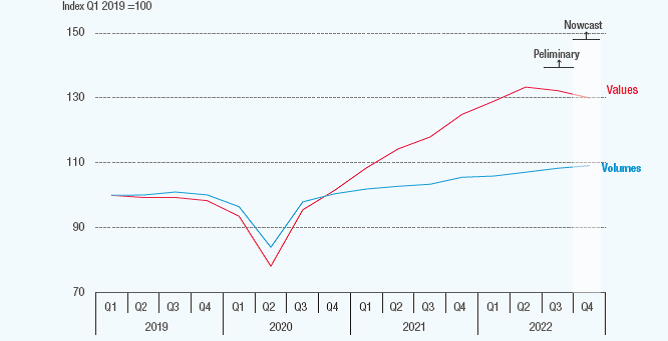

Alcuni impatti delle difficoltà segnalate si evidenziano nei principali dati economici. A partire dal terzo trimestre del 2020 si è assistito ad un andamento differenziato tra volume e valore di export, soprattutto legato all’aumento dei prezzi delle materie prime. Il forte rimbalzo del valore totale del commercio mondiale di beni, infatti, non è stato accompagnato, in termini reali, da una crescita dei volumi commerciali. In altre parole, sono aumentati maggiormente i costi e i prezzi, dei volumi scambiati.

Vanno, però, evidenziati gli elementi positivi dell’ultimo periodo, con una stima per il commercio globale di 32 trilioni di dollari al 2022[2]. Mentre il valore del commercio internazionale di merci si è stabilizzato nella seconda metà del 2022, il suo volume è aumentato durante il terzo trimestre del 2022 e dovrebbe aver continuato ad aumentare durante il quarto trimestre. Tale crescita del volume indica la resilienza della domanda globale. Difatti, mentre l’aumento del valore può essere legato ad un incremento dei prezzi soprattutto delle materie prime, l’aumento del volume – e dunque delle quantità scambiate – è la risultante di un incremento di domanda.

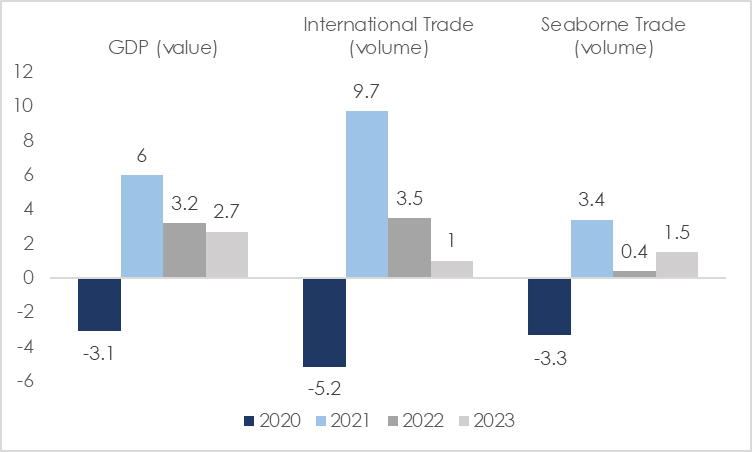

Emergono luci ed ombre anche nei trend economici globali. Difatti, il Fondo Monetario Internazionale[3] nel suo World Economic Outlook dell’ottobre 2022, sebbene preveda una crescita del PIL mondiale del 3,2% nel 2022 e del 2,7% per il 2023, segnala anche che l’Europa verrà colpita in modo importante dalle conseguenze economiche del conflitto russo-ucraino, a causa dell’alta inflazione e dei prezzi dell’energia.

Parallelamente, un autorevole centro di studi economici sullo shipping, Clarkson Research, ha previsto un peggioramento delle tendenze del trasporto marittimo, che rappresenta lo specchio del commercio internazionale. Secondo le proiezioni, il commercio marittimo globale crescerà solo dello 0,4%, raggiungendo i 12,07 miliardi di tonnellate nell’anno 2022 e dell’1,5% nel 2023.

L’esigenza di sicurezza esacerbata dal conflitto sta spingendo molti governi a cercare di ridurre la dipendenza dei loro Paesi da componenti chiave provenienti dall’estero. Gli Stati Uniti, l’Unione Europea e altre grandi economie hanno annunciato piani per sviluppare le proprie industrie in particolare nei settori strategici per l’interesse e la sicurezza nazionale. Si tratta in particolare dei settori high-tech dove la contrapposizione Stati Uniti-Cina si sta facendo più intensa.

Le nuove regole imposte dal 7 ottobre 2022 dal Dipartimento del commercio degli Stati Uniti introducono, infatti, una serie di misure restrittive all’export di microchip al fine di tutelare la produzione di computer avanzati e semiconduttori particolarmente legati a settori quali difesa e armamenti[4].

Anche nel settore energetico l’esigenza di tutela si sta facendo più stringente tant’è che lo statunitense Inflation Reduction Act (IRA)[5] dell’agosto 2022 mira con 369 miliardi di dollari a supportare gli investimenti nel settore energetico aiutando a promuovere le energie sostenibili come l’eolico e il solare, energia geotermica e i combustibili a zero emissioni. L’intento è quello di ridurre del 42% le emissioni al 2030 rispetto al 2005 – con l’effetto indiretto di ridurre la dipendenza americana da fonti esterne.

L’UE, dal canto suo, già a settembre 2020 ha lanciato una nuova iniziativa sulle materie prime (European Raw Materials Alliance, ERMA), per garantire la sicurezza rispetto all’approvvigionamento di materie prime critiche, ovvero magnesio, borato, niobio, cobalto e litio o delle cosiddette “terre rare”, tutti elementi fondamentali per l’automotive, l’elettronica e la telefonia.

Alcuni settori chiave, come la fornitura di attrezzature mediche, automotive, semiconduttori/tech e aerospace sembrano destinati ad avviare processi di reshoring/nearshoring. Oltre il 90% della capacità produttiva mondiale di semiconduttori è concentrata in Cina ed a Taiwan, e gli effetti della carenza di semiconduttori del 2021-2022 si ripercuoteranno su una serie di attività come la produzione di automobili, l’elettronica e la sanità.

La tendenza alla regionalizzazione partita dalle filiere high-tech tende comunque ad estendersi anche a settori tecnologicamente meno avanzati (quali l’abbigliamento e i mobili) a causa dell’aumento dei costi di trasporto e i ritardi nell’accesso alle materie prime. Nel complesso nonostante l’accorciamento delle global value chain, sarà, però, difficile invertire completamente la globalizzazione.

Il mondo ora ha ricevuto, però, tre chiari messaggi della fragilità della catena di approvvigionamento: prima le guerre commerciali USA-Cina del 2018 (sotto l’amministrazione Trump), poi la pandemia e più recentemente il conflitto in Ucraina. Di conseguenza, c’è un crescente interesse tra le aziende ad operare azioni di onshoring, finalizzate a riportare la produzione nel paese in cui le merci vengono principalmente vendute, o di friendshoring in paesi “amici”, fenomeno che potrà intensificarsi nel prossimo futuro.

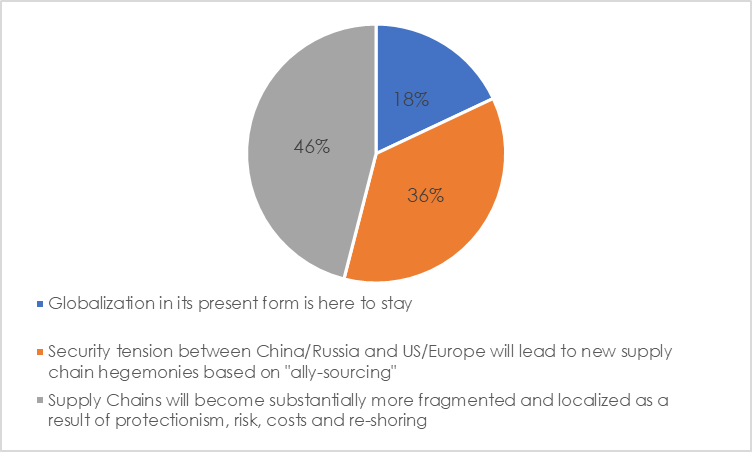

Come riportato anche dall’UNCTAD nell’ultima Review on Maritime Transport 2022, un’indagine del giugno 2022[6] ha rilevato che la maggior parte dei dirigenti operativi in attività di logistica e supply chain aziendali ritiene che sia in corso una profonda trasformazione delle catene di fornitura. Circa il 36% concorda sul fatto che la globalizzazione porterà a nuove configurazioni della catena di fornitura basate sull'”ally-sourcing“[7]. Inoltre, quasi la metà ritiene che il protezionismo e il reshoring renderanno le catene di fornitura più frammentate e localizzate.

Questa tendenza è ancora solo agli inizi e ci si rende conto che richiederà investimenti significativi in nuovi stabilimenti e forza lavoro locale, ma comporterà anche una maggiore spinta all’automazione man mano che i costi del lavoro aumenteranno – elemento che per le imprese è anche più sensibile dell’inflazione.

Alcuni famosi marchi europei hanno in programma di trasferire una maggiore quantità di produzione dall’Asia ai mercati europei, in risposta all’aumento dei costi di spedizione.

Commercio globale e regione mediterranea

Queste prospettive generano un intensificarsi del commercio regionale e aumentano la centralità di aree come il bacino del Mediterraneo, che unisce tre diversi continenti – Europa, Asia e Africa, coinvolti in strategie di nearshoring – e quindi del Canale di Suez per il transito del commercio globale. Il passaggio egiziano è infatti, come noto, anche un importante chokepoint. Il blocco del 2021 della portacontainer Ever Given nel Canale ha interessato direttamente solo lo 0,3% circa del commercio di merci di quell’anno, ma le ripercussioni a valle si sono fatte sentire ancora mesi dopo. Inoltre, a causa della guerra complessivamente, la capacità di servizio container intra-Med che fa scalo nel Mar Nero è crollata del 21,3% rispetto a dicembre 2021[8].

In questo scenario, lo sblocco della rotta marittima del Mar Nero concordato all’inizio di agosto da Ucraina e Russia ha dato un po’ di sollievo e – almeno in questi ultimi mesi – ha contribuito ad abbassare le tensioni, riducendo i rischi di frammentazione degli scambi e soprattutto i timori di una crisi alimentare globale.

Grazie al cambiamento dei modelli commerciali indotto dalla guerra, si sono registrati anche degli effetti positivi: in particolare, il Canale di Suez ha registrato il maggior livello di guadagni da tariffe nella sua storia, grazie all’afflusso di navi occidentali che lo attraversano in cerca di petrolio e dei suoi derivati.

A causa della tendenza a ridurre le importazioni dalla Russia, il traffico verso nord è aumentato soprattutto grazie all’incremento delle importazioni europee e canadesi dal Golfo Persico.

Gli ultimi dati disponibili dicono che la navigazione del canale ha visto il transito di circa 24.000 navi nel 2022, con un +15,4% rispetto al 2021[9] e le entrate generate dal canale ammontano a quasi 8 miliardi di dollari nello stesso periodo, con un aumento del 25%[10].

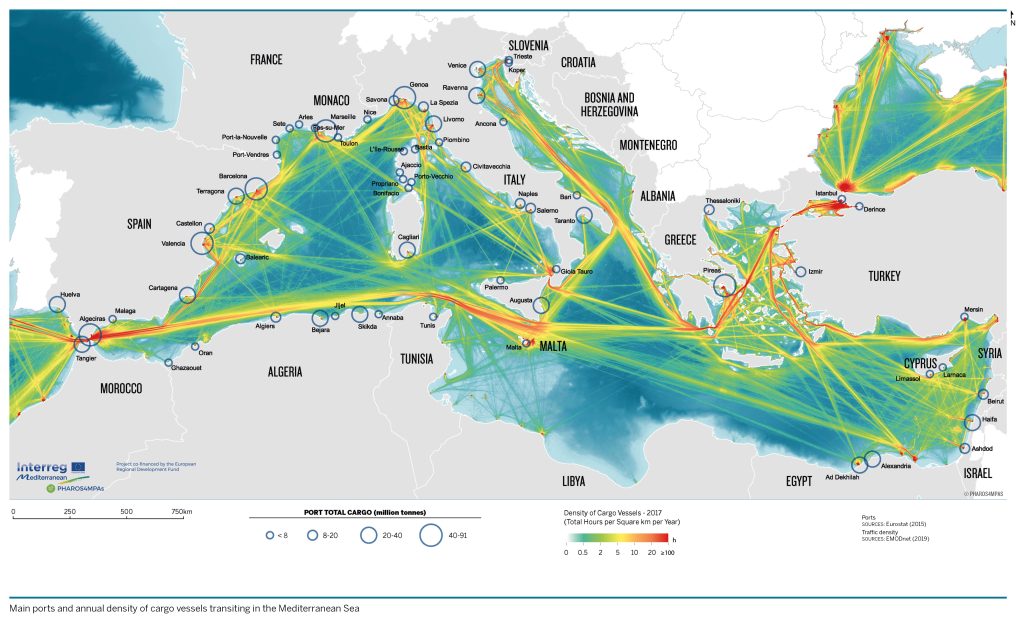

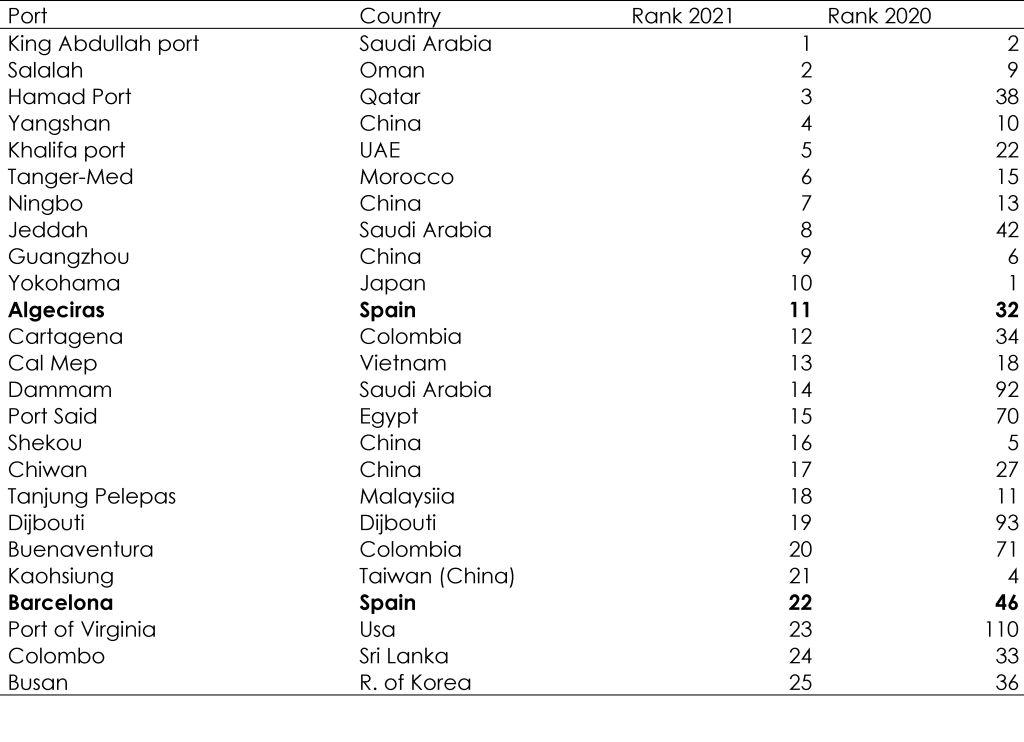

Si registra inoltre un miglioramento delle performance dei porti del Mediterraneo e dell’area MENA. Secondo il Container Port Performance Index prodotto dalla Banca Mondiale e S&P Global – che valuta tempi di consegna in base alle dimensioni della nave e alle port calls size – per il 2021, i porti con il punteggio più alto a livello globale sono quelli del Mediterraneo e MENA. Inoltre, tra i 25 porti con il punteggio più elevato, dieci sono in queste aree (rispetto ai quattro del 2020).

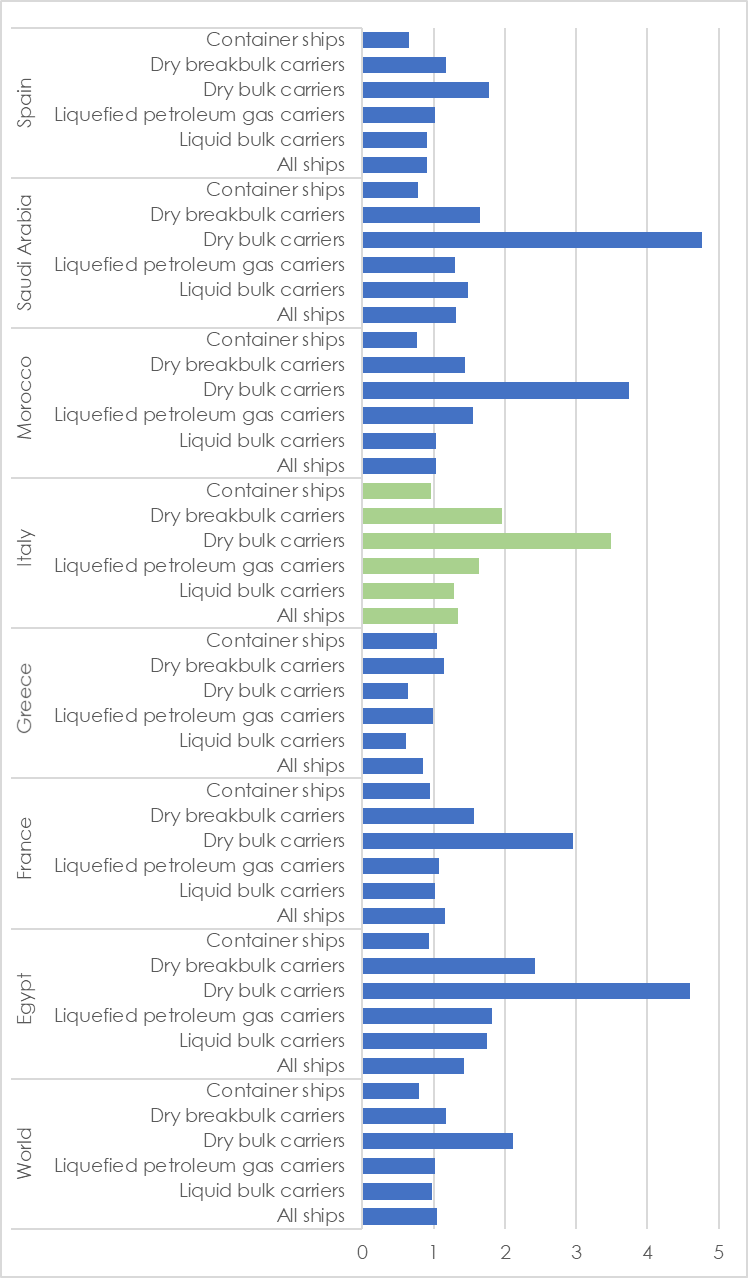

Un altro indicatore essenziale per misurare l’efficienza del traffico marittimo è il tempo di permanenza delle navi nei porti, elaborato dall’UNCTAD. La riduzione dei tempi portuali, grazie ad operazioni portuali sofisticate, consente di migliorare l’efficienza di un servizio marittimo riducendone i costi operativi. In altre parole, ogni ora di ormeggio risparmiata dalle navi si traduce in minori spese per le infrastrutture portuali, costi di capitale della nave per i vettori e spese per l’inventario per i caricatori. Va, inoltre, sottolineato che meno tempo trascorso all’ormeggio significa minor consumo di carburante di una nave in mare con conseguenti riduzioni di emissioni di CO2.

In questo contesto i porti container spagnoli e italiani risultano ben posizionati e in linea con la media mondiale, che tiene conto anche di porti leader nell’efficienza operativa quali Singapore o Dubai. Nel dettaglio, in Italia il tempo medio per tutte le navi è di 1,3 giorni; per le portacontainer è 0,96; per le navi liquid bulk è 1,3; per il vettore di gas di petrolio liquido è 1,6; per navi portarinfuse secche è 2; per navi dry bulk è 3,5.

Ciò implica per il Paese che ospita la struttura portuale l’esigenza di mantenere le performance operative dei propri porti per allinearsi ai valori medi del mondo e dei migliori concorrenti.

Circa 2 miliardi di tonnellate di merci transitano ogni anno nel bacino mediterraneo. Il numero di container movimentati dai porti del Mediterraneo è aumentato enormemente: da 26 milioni nel 2005 a 59 milioni nel 2021.

Non solo container però: la maggiore regionalizzazione del commercio sta producendo un’attività più intensa lungo le rotte marittime brevi, chiamate Short Sea Shipping (SSS). Il bacino del Mediterraneo rappresenta la regione più trafficata tra tutte le aree soggette all’attività europea di SSS, con oltre 587 milioni di tonnellate trasportate (pari al 32% del totale).

In tale contesto, l’Italia ha consolidato la sua posizione di leader tra i Paesi dell’UE nel segmento SSS del Mediterraneo, con 225 milioni di tonnellate nel 2020 o una quota di mercato del 38%. L’Italia sta rafforzando la sua leadership anche con la sua flotta di traghetti, che è la più grande al mondo per dimensioni, occupazione, numero di linee servite, passeggeri e merci.

Il Roll on-Roll off (“Ro-Ro”)[11] rappresenta una delle principali categorie del mercato SSS. Inoltre, questo tipo di trasporto può essere utilizzato anche per spostare i TIR dalla strada per farli viaggiare via nave. Questa operazione è chiamata “Autostrade del mare” e rappresenta un’iniziativa di successo che sostiene anche la sostenibilità, sempre più al centro dell’agenda politica mondiale ed europea. Il trasporto marittimo genera attualmente il 2,3% di CO2 a livello globale e il Ro-Ro è uno dei segmenti principali che sta investendo molto nella decarbonizzazione.

Il settore intermodale marittimo Ro-Ro intra-mediterraneo si è dimostrato il più resistente durante il periodo di emergenza pandemica, e lo è ancora oggi. Questo perché è stato in grado di assorbire le impennate dei prezzi delle materie prime senza aumentare proporzionalmente i noli.

Va inoltre sempre più affermandosi, specie in Italia, il ruolo dei porti come hub di sviluppo energetico e cioè infrastrutture in grado di promuovere, utilizzare e sviluppare i settori connessi all’energia. E’ il caso, in particolare, dei porti di Trieste, Genova, Livorno, Cagliari e Augusta. Non è nuovo, infatti, il rilevante volume dei prodotti petroliferi che i porti movimentano ogni giorno e il fatto che gli stessi scali siano terminali di pipeline provenienti dal Nordafrica; area, quest’ultima, con cui sarà necessario rafforzare e consolidare le relazioni specie per diversificare di più la dipendenza energetica europea.

In Europa, in chiave energetica vanno avanzando modelli portuali sempre più rivolti al cosiddetto “Green Port” e cioè volti a creare infrastrutture che siano i driver della strategia energetica sostenibile dei rispettivi Paesi. E’ questa la direzione da seguire che può portare il continente ad avere un ruolo geopolitico sempre più forte negli scenari globali.

In un contesto così complesso, caratterizzato peraltro da diverse modalità di trasporto, è necessaria un’azione di policy volta a rafforzare il commercio marittimo e la logistica al fine di aumentarne la resilienza agli shock sia esogeni (ad esempio, future pandemie) che endogeni (ad esempio, colli di bottiglia a livello logistico determinati dalla congestione dei porti, dalla carenza di container o di forza lavoro). In primo luogo, la tecnologia e la digitalizzazione sono fondamentali per migliorare l’efficienza e la produttività dei porti nel settore dei trasporti (ad esempio per quanto riguarda le “spedizioni intelligenti”). In secondo luogo, come illustrato, anche la sostenibilità energetica può essere fondamentale per promuovere l’efficienza del commercio marittimo, contribuendo al contempo al raggiungimento degli obiettivi di neutralità climatica.

NOTE:

[1] UNCTAD, 2022, Review of Maritime Transport 2022.

[2] UNCTAD, December 2022, Global Trade Update.

[3] IMF, October 2022, World Economic Outlook

[4]https://china.usembassy-china.org.cn/commerce-implements-new-export-controls-on-advanced-computing-and-semiconductor-manufacturing-items-to-the-peoples-republic-of-china-prc/

[5] https://www.catf.us/2022/08/inflation-reduction-act-what-it-is-what-it-means-how-it-came-to-pass/

[6] Transport Intelligence, 2022, Supply chain executives agree that globalization days are numbered,

[7] L’idea di approvvigionamento “alleato” o “amico” prevede catene di approvvigionamento globali che si evolveranno in strutture basate su alleanze politiche piuttosto che su logica economica.

[8] Alphaliner, 2022, Weekly Newsletter n. 51

[9] Informare, 2023, L’Autorità del Canale di Suez sigla un accordo con l’americana ABS nel campo della decarbonizzazione

[10] Business standard, 2023, Egypt’s Suez Canal Registers record revenue of $7.9 billion in 2022

[11] Le navi Roll-on/roll-off (chiamate anche Ro-Ro) sono un tipo di traghetto, progettato per trasportare carichi su ruote come automobili, autocarri oppure vagoni ferroviari