L’Italia e il treno delle opportunità in direzione Golfo

Del Consiglio di Cooperazione dei Paesi del Golfo (GCC) fanno parte Bahrain, Kuwait, Oman, Qatar, Arabia Saudita ed Emirati Arabi Uniti. Pur possedendo tutti una considerevole “capacità finanziaria” questi Paesi hanno la necessità di avviare un processo di manifattura interna guardando a beni attraenti e tecnologicamente innovativi, visto che riprodurre meccanismi di beni maturi non avrebbe senso nonostante il basso costo della manodopera locale. L’Italia rappresenta per queste economie un riferimento, soprattutto in settori ad avanzato contenuto tecnologico come l’intelligenza artificiale, il comparto agricolo e tutto il settore delle scienze della vita. Ciononostante, il flusso di capitali in entrambe le direzioni non appare così regolare e costante come sarebbe auspicabile.

Da una parte, infatti, le istituzioni dei Paesi del Golfo spesso si avvalgono di advisor esterni alla realtà italiana con conseguenti difficoltà nell’investigare concrete e solide opportunità di investimento. Questa strategia non è efficace e non genera quindi un rafforzamento delle relazioni tra l’Italia ed i Paesi del Golfo. Dall’altra, gli attori italiani sono influenzati e frenati da pregiudizi e cautele di natura culturale e geopolitica, che tendono a dipingere gli interlocutori del Golfo come non sufficientemente impegnati nella costruzione di un solido rapporto di partnership. In più, come si ricordava, la costante instabilità geopolitica dell’area gioca un ruolo di deterrenza nella propensione all’internazionalizzazione delle imprese italiane verso quel quadrante. Non c’è dubbio che un adeguato processo informativo, realizzato su entrambe le “sponde” contribuirebbe ad eliminare scorie di un pensiero fallato, permettendo alle istituzioni italiane e dei Paesi del Golfo di cogliere le migliori opportunità per una proficua cooperazione di alto livello.

Leggi anche: La corsa europea per il gas del Golfo Persico

Tutte le sei monarchie del Consiglio di Cooperazione del Golfo (CCG) sono attualmente accomunate dalla necessità di affrontare la complessa sfida della diversificazione, nel tentativo di ridurre la propria dipendenza dal petrolio e dai gas naturali. Nell’osservare questa regione, spesso si corre il rischio di interpretare tale processo come prossimo a prendere forma e destinato a realizzarsi nel futuro. La realtà dei fatti è diversa. La diversificazione delle economie dei paesi del Golfo Persico è in atto e il futuro dell’area è oggi. Per dirla in altre parole, il treno è partito e chi non è già a bordo rischia di non riuscire a prenderlo in corsa. Tuttavia, tale processo di diversificazione è, da un lato, favorito dall’imponente capacità finanziaria di ognuno dei sei Paesi del Golfo e, dall’altro lato, ostacolato dalla mancanza di manifattura locale. Tale carenza rappresenta, difatti, l’ultima fermata che questo treno effettuerà prima di lasciare per sempre la regione delle opportunità, divenendo un settore consolidato e ad altissima concorrenza, non più così accessibile a chi, non sapendo cogliere l’attimo, non ha comprato il biglietto.

Italia-CGG

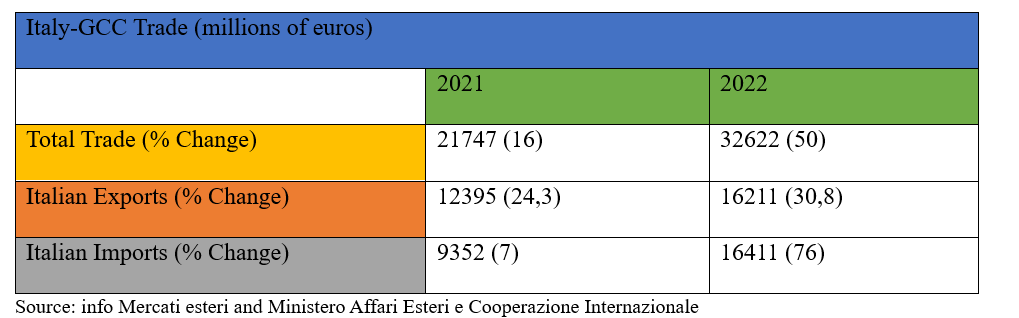

I dati relativi al commercio e agli investimenti in entrambe le direzioni, lungo il percorso Italia-Golfo, certificano la presenza di un ampio margine di manovra per intensificare i contatti e la cooperazione fra gli attori in gioco. Il dato riguardante l’interscambio commerciale fra Italia e paesi del CGG nel 2023, seppur ancora provvisorio, mostra un trend negativo del 10% rispetto allo stesso periodo dell’anno precedente. L’elemento sorprendente di tale osservazione risiede nel fatto che per trovare una variazione negativa di tale valore rispetto all’anno precedente è necessario tornare indietro al 2019, quando venne registrata una percentuale simile.

La causa principale di tale flessione è da attribuirsi, senza margine d’errore, alla drastica caduta delle importazioni italiane, circa il 25% in meno rispetto al 2022. Questi valori posizionano l’Italia al nono e al dodicesimo posto fra i Paesi di provenienza rispettivamente delle importazioni e destinatari delle esportazioni delle sei monarchie del Golfo. Inoltre, la situazione non migliora relativamente ai flussi di investimento. Nonostante l’andamento positivo degli Investimenti Diretti Esteri (IDE) nell’area del Golfo con il resto del mondo, infatti, le elaborazioni dell’Agenzia ICE relative agli investimenti con l’Italia presentano un trend negativo in entrambe le direzioni.

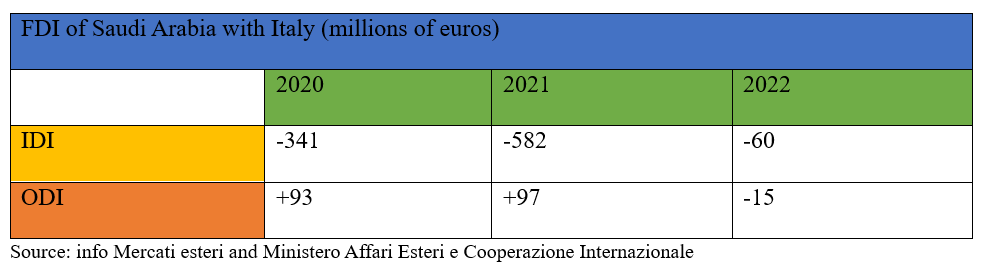

Italia-Arabia Saudita

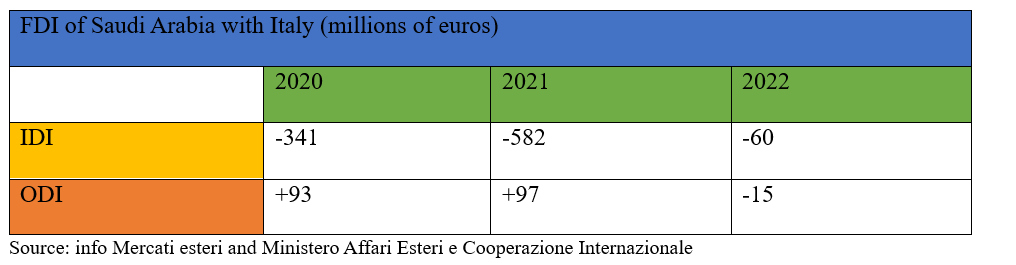

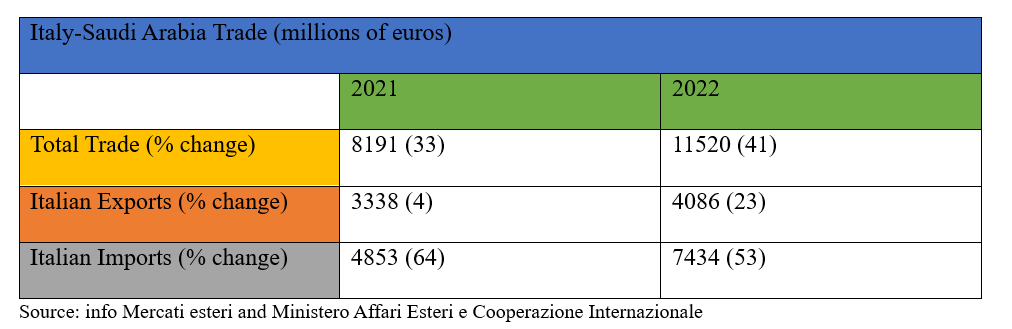

L’Arabia Saudita è forse il Paese maggiormente in rampa di lancia nell’immediato futuro. Le numerose riforme in atto, i progetti faraonici di sviluppo e la straordinaria vetrina dell’Expo 2030 rendono la monarchia del Principe della Corona, Mohammed Bin Salman, un territorio ricco di opportunità e, senza dubbio, il vagone più spazioso sul treno delle occasioni da non perdere. Anche in questo caso, i valori relativi al commercio e agli investimenti fra i due paesi possono e devono essere migliorati nell’immediato futuro, se non si vuole rimanere a piedi.

Nonostante le esportazioni italiane nel 2023 in Arabia Saudita, basate principalmente sulla manifattura di macchinari e apparecchi vari, abbiano fatto registrare una variazione percentuale positiva rispetto all’anno precedente di circa il 20%, la variazione dell’interscambio commerciale provvisorio è tornata ad assumere valori negativi per la prima volta dal 2020. Tale flessione può essere spiegata attraverso l’analisi della riduzione dei prodotti sauditi importati in Italia, la cui quasi totalità è caratterizzata da prodotti petroliferi e di estrazione mineraria.

Leggi anche: Come l’Arabia Saudita volterà le spalle al petrolio – ma non subito

Per quanto riguarda gli investimenti, sia in entrata che in uscita, i dati mostrano un andamento quasi identico a quello relativo all’intera area CCG. Infatti, nonostante gli IDE in Arabia Saudita con il mondo siano in aumento, quelli con l’Italia sono in negativo. Tuttavia, l’ottimo potenziale dei rapporti bilaterali fra i due Paesi è certificato dalla fatto che l’Arabia Saudita sia il ventiduesimo principale fornitore dell’Italia, e il trentunesimo maggior cliente.

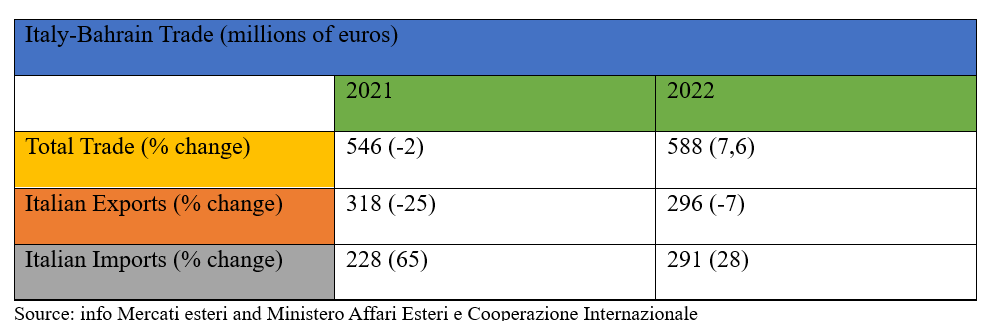

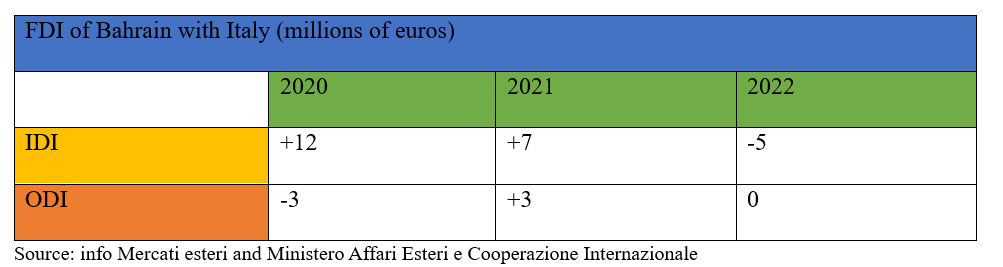

Italia-Bahrein

Non vi è dubbio che i rapporti commerciali con Manama non siano in grado di offrire opportunità simili a quelle offerte da ogni eventuale progetto di collaborazione con Riyadh. Basti pensare al fatto che la popolazione saudita supera agevolmente i 33 milioni, mentre quella bahreinita sfiora soltanto i 2 milioni in totale. Tuttavia, il valore totale di interscambio commerciale fra Italia e Bahrein non è da sottovalutare, in quanto si attesta di poco al di sotto dei 500 milioni. Il dato che preoccupa è, però, relativo alle rilevazioni provvisorie del 2023. Queste, infatti, evidenziano una tendenza negativa sia nell’ammontare di scambio commerciale complessivo, che per quanto concerne i singoli settori di import ed export.

Tale osservazione desta particolare interesse poiché il Bahrein è l’unico Paese del CCG, assieme al Qatar, ad aver fatto registrare un trend negativo rispetto al 2022 in entrambi i settori. L’analisi degli IDE non illustra uno scenario più promettente. Difatti, sia gli investimenti bahreiniti in Italia nel 2022, che quelli che percorrono il percorso inverso, risultano in fase calante rispetto all’anno precedente, mentre i dati relativi allo stesso arco temporale con il resto del mondo sono in aumento, specialmente in uscita.

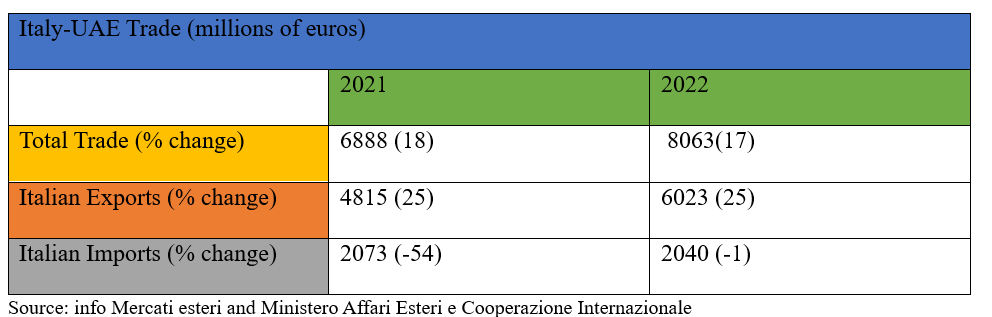

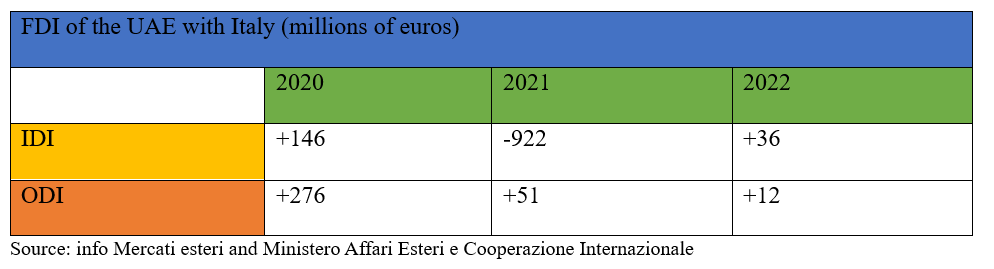

Italia-Emirati Arabi Uniti

Se è vero che l’Arabia Saudita è la nazione dell’area più pronta a lanciarsi con convinzione verso la modernizzazione e la diversificazione, è altrettanto vero che gli Emirati Arabi Uniti (EAU) sono stati il primo Paese dell’area ad iniziare tale transizione. Se è, infatti, innegabile che Expo 2030 sarà per Riyadh il momento per mostrare al modo il risultato di tali sforzi, è fuor di dubbio che Expo 2020 a Dubai abbia permesso agli EAU di fare altrettanto con dieci anni di anticipo.

Ciò non significa che gli EAU debbano essere esclusi da alcun tipo di ragionamento in merito a possibili investimenti e strategie di cooperazione, ma è la prova lampante che più tardi si sceglie di salire sul treno delle opportunità del Golfo e più la fila per il biglietto si ingrossa. Non è un caso che gli EAU siano l’unico Paese del CCG, assieme al Kuwait, ad avere con l’Italia l’interscambio commerciale nel 2023 in crescita rispetto al 2022, con una variazione percentuale di circa +6%. Al tempo stesso anche gli IDE mostrano valori positivi, nonostante un leggero disinvestimento degli emiratini in Italia nel 2022 rispetto al 2021. La forza delle relazioni bilaterali Italia-EAU è testimoniata dal fatto che gli EAU siano fra i primi venti Paesi verso i quali l’Italia esporta maggiormente, principalmente nei settori relativi alla lavorazione delle pietre preziose.

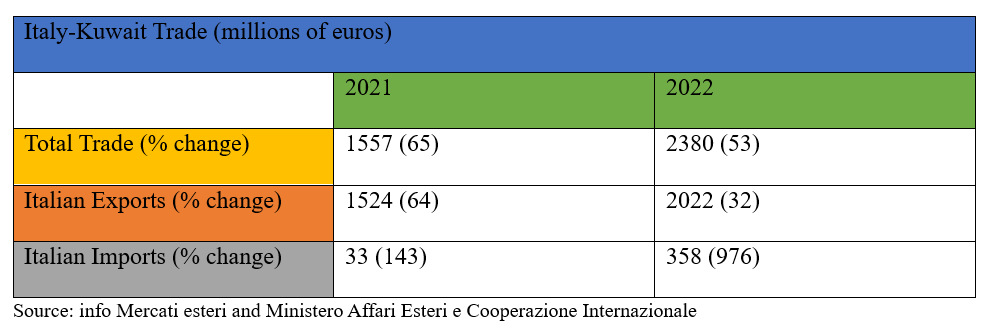

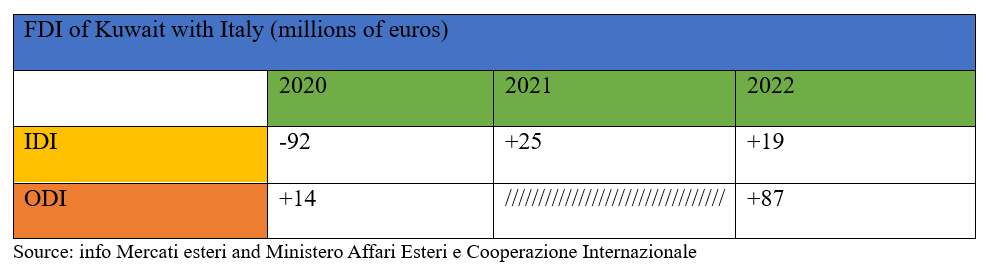

Italia-Kuwait

Come già anticipato, il Kuwait è l’unico Paese del CCG, assieme agli EAU, ad aver fatto registrare una variazione positiva dell’interscambio commerciale con l’Italia nel 2023 rispetto al periodo precedente, quasi interamente giustificato dall’aumento esponenziale delle importazioni italiane, provenienti principalmente dal settore petrolifero. Per quanto concerne, invece, gli IDE si può osservare una leggera diminuzione degli investimenti italiani in Kuwait nel 2022 rispetto all’anno precedente, mentre gli investimenti kuwaitiani in Italia nel 2022 sono aumentati drasticamente rispetto al 2020, primo anno utilizzabile per una comparazione completa.

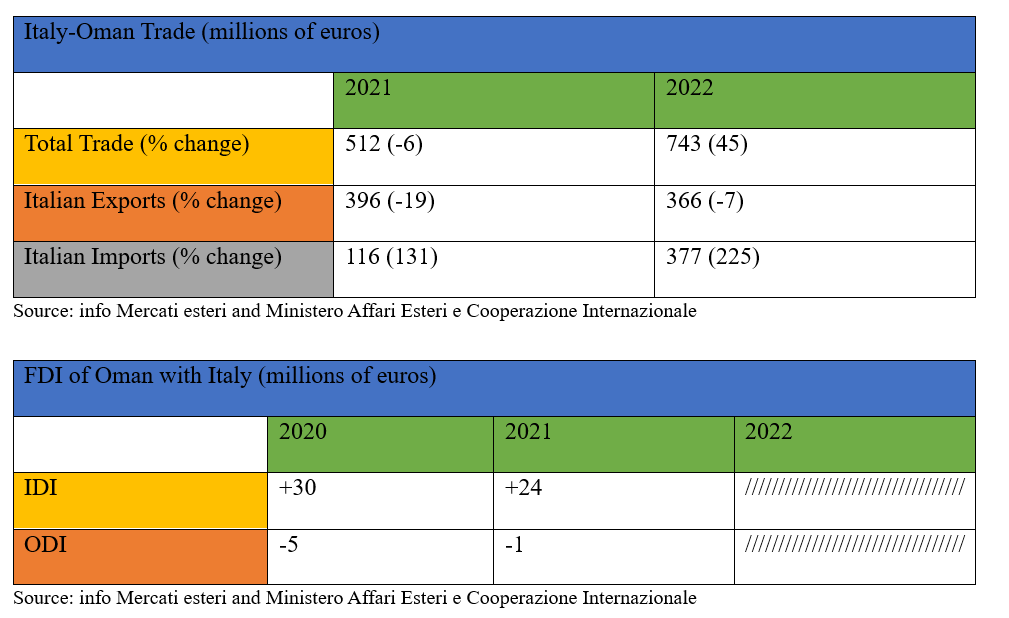

Italia-Oman

Il volume di commercio fra Oman e Italia si attesta su cifre molto simili a quelle condivise con il Bahrein. Infatti, con dei valori di poco inferiori ai 500 milioni di euro di interscambio commerciale con l’Italia, Bahrein e Oman risultano essere i mercati dalle dimensioni inferiori fra i Paesi del CGG, ma con cifre comunque non trascurabili. Infatti, c’è un abbondante margine di manovra per aumentare significativamente questi numeri, dal momento che solo nel 2022 il valore di interscambio commerciale era di poco inferiore ai 750 milioni di euro.

I dati provvisori del 2023 hanno evidenziato una contrazione di circa il 30%. Quanto agli IDE, gli ultimi dati consultabili e relativi al 2021 mostrano dei dati contrastanti. Gli investimenti italiani in Oman hanno manifestato una lieve flessione rispetto al periodo precedente, rimanendo però al di sopra dei 20 milioni di dollari. Dall’altro lato, l’investimento, o meglio il disinvestimento omanita in Italia, seppur rimasto tale, si è ridotto di circa 4 milioni di dollari.

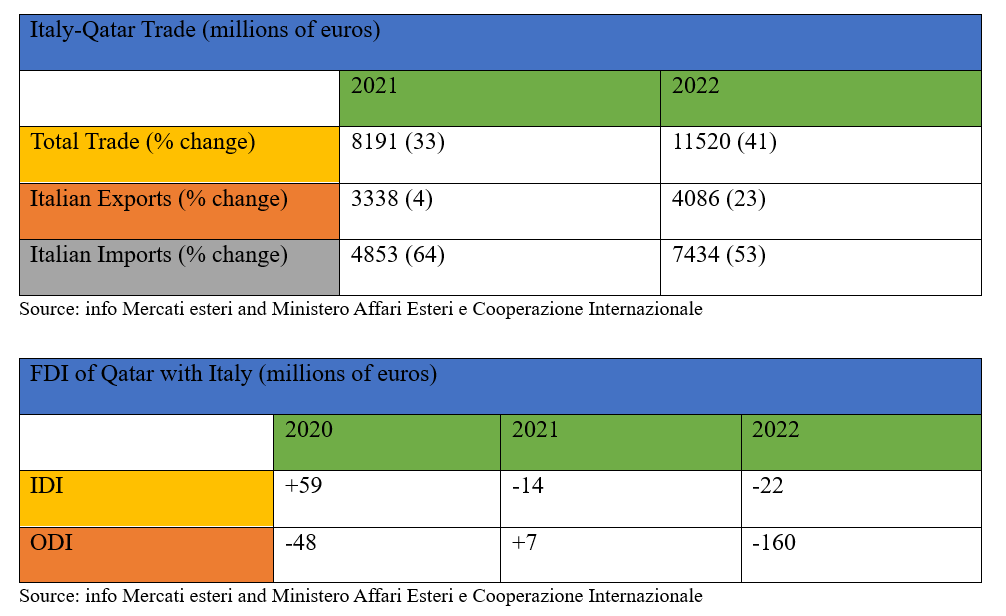

Italia-Qatar

Fra le interazioni commerciali dell’Italia con tutti i Paesi del CCG, il rapporto commerciale sull’asse italiano-qatariota, nonostante sia ancora lontano dal volume relativo alla cooperazione italiana con Arabia Saudita ed Emirati Arabi Uniti, risulta essere il più elevato in proporzione alla popolazione, con più di 5 miliardi di euro di interscambio commerciale e una popolazione di circa 3 milioni di persone. Il solido rapporto Italia-Qatar è anche certificato dal fatto che l’Italia è l’ottavo Paese verso il quale il Qatar esporta di più, principalmente gas naturale, e il terzo Paese dal quale importa maggiormente, principalmente macchinari, aeromobili e imbarcazioni. Quanto agli IDE, sia i valori in entrata che quelli in uscita evidenziano una certa tendenza al disinvestimento, da invertire per non perdere il famoso treno delle opportunità.