L’idrogeno nella transizione verde europea

L’idrogeno – dal greco ὕδωρ «acqua» con la radice γεν, «generare» quindi «generatore di acqua» – è l’elemento più abbondante dell’universo. Per molti anni è stato utilizzato come reagente e analizzato come componente gassoso delle stelle. Tuttavia, in seguito alla ratifica degli Accordi di Parigi nel 2015 sul cambiamento climatico, le maggiori economie e alcuni Paesi in via di sviluppo si sono impegnate nella ricerca di nuove fonti energetiche da sostituire al petrolio e al carbone e hanno individuato nell’idrogeno un nuovo alleato.

Se dunque il decennio iniziato nel 1990 si può considerare il decennio dell’eolico, dal 2000 quello del solare e dal 2010 quello delle batterie, gli anni ’20 potrebbero aprire un periodo consacrato all’idrogeno. La Presidente della Commissione Europea Ursula von der Leyen ha infatti definito l’idrogeno il volano del futuro per il suo potenziale nella decarbonizzazione globale.

In quanto prodotto manifatturiero, l’idrogeno non è tecnicamente una fonte, ma un vettore energetico, e la sua componente green dipende dalle modalità di produzione. Al momento, i due tipi di idrogeno più utilizzati sono quello “nero” e quello “grigio” – rispettivamente prodotti dal carbone o dal petrolio e dal metano – e quindi inquinanti. Si sta però diffondendo anche l’impiego dell’idrogeno “blu”, di cui le emissioni di Co2 vengono stoccate in appositi contenitori nei fondali marini. L’obiettivo finale è l’uso esclusivo dell’idrogeno verde o rosa, prodotto cioè da fonti rinnovabili e dal nucleare.

Vie all’uso dell’idrogeno

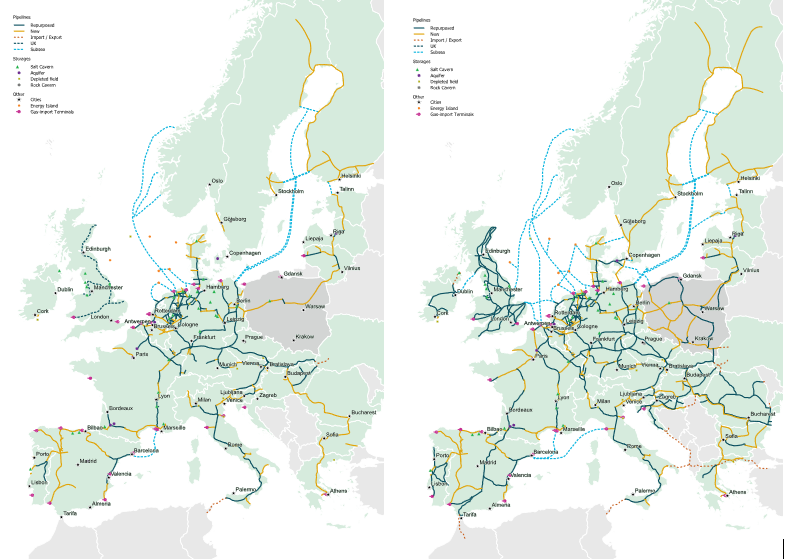

La strada per l’affermazione di questo elemento nel settore energetico è però ancora lunga. Ne sono una dimostrazione le statistiche dell’Agenzia Internazionale dell’Energia del 2022, secondo cui meno del 2% del consumo energetico europeo è coperto dall’idrogeno e il 96% di questo è prodotto con gas naturale. Inoltre, la capacità degli elettrolizzatori europei – i dispositivi elettrochimici che separano l’idrogeno dalle molecole dell’acqua e dell’ossigeno – è di circa 1GW, troppo basso per raggiungere gli obiettivi fissati per il 2030.

I settori in cui l’UE vuole promuovere di più l’impiego dell’idrogeno sono quelli industriale e dei trasporti, poiché sono i principali responsabili delle emissioni di anidride carbonica. Tuttavia, le difficoltà tecniche e logistiche ne stanno rallentando la diffusione. Nei trasporti, ad esempio, i motori a idrogeno richiedono una ricostruzione totale delle infrastrutture, che invece non è necessaria per i veicoli elettrici. Gli scienziati e ricercatori europei stanno però cercando di superare queste criticità.

Leggi anche: How the EU can foster a global climate transition through its consumer power

Un primo tentativo di trasporto a idrogeno è rappresentato dal rimorchiatore Hydrotug, commissionato dal porto di Anversa e sceso in acqua presso i cantieri spagnoli Armon con motori a idrogeno. Per quanto riguarda il trasporto aereo invece, una start-up britannica-statunitense sta lavorando allo sviluppo di motori a idrogeno per i velivoli destinati al trasporto di passeggeri.

In Europa, il settore immobiliare è quello che consuma più energia, circa il 40% del totale. Sostituendo le caldaie alimentate a combustibili fossili con quelle alimentate a idrogeno dunque si inciderebbe significativamente sulla decarbonizzazione dei nostri immobili. Tuttavia, anche in questo caso, i problemi logistici dovuti al trasporto e all’installazione delle nuove infrastrutture sono complessi da superare. Inoltre, le pompe a calore alimentate da risorse rinnovabili hanno un’efficienza quattro volte superiore a quelle a idrogeno.

Un altro settore che può giovare significativamente dall’impiego dell’idrogeno è quello della produzione di bicarbonato, un mercato responsabile di circa tre tonnellate di Co2 per ogni reazione chimica necessaria.

Infine, l’idrogeno può essere impiegato anche per lo stoccaggio stagionale di energia prodotta dalle rinnovabili. In questo modo, l’elettricità prodotta in estate genera idrogeno da stoccare nel sottosuolo con modalità simili a quelle utilizzate per lo stoccaggio di gas. L’idrogeno stoccato in estate potrà poi essere utilizzato in inverno quando la produzione di energia solare è più bassa.

Segnali dall’Europa

Nonostante l’Unione Europea si trovi ancora all’inizio della fase di ricerca e sviluppo in questo settore, ci sono segnali concreti di impegno da parte degli Stati membri e alleati commerciali. Infatti, dal 2015 più di 30 Paesi hanno elaborato una strategia nazionale dell’idrogeno.

A livello europeo, la Commissione ha inserito lo sviluppo di questo gas in una serie di pacchetti di misure economiche e ha posto l’obiettivo di produrre 10 milioni di tonnellate di idrogeno rinnovabile e di importarne 10 milioni entro il 2030 – nel 2021 il livello di produzione globale di idrogeno a basse emissioni è stato di circa 1 Mt, di cui solo lo 0,04% era idrogeno verde.

Se l’Accordo di Parigi è stato il catalizzatore per promuovere l’interesse europeo per l’utilizzo dell’idrogeno nella transizione ecologica, con il Pacchetto Fit for 55, presentato nel 2021 e approvato nel 2023, i singoli Paesi europei hanno proposto un quadro normativo specifico per le infrastrutture e i mercati dedicati all’idrogeno e per la pianificazione di una rete integrata. Il pacchetto di proposte della Commissione include anche il principio di addizionalità, secondo il quale la produzione di idrogeno verde non dovrà sostituire quella delle fonti rinnovabili addizionali – come il sole e il vento – ma affiancarla.

Nel 2020, è stata adottata dalla UE la strategia sull’idrogeno europea, ossia una serie di indicazioni con l’obiettivo di accelerare lo sviluppo dell’impiego di questo gas attraverso tre fasi nel corso dei successivi trent’anni, rendendolo una fonte primaria in grado di coprire circa il 15% della domanda di energia europea entro il 2050. Secondo le intenzioni, fino al 2024 la strategia verterà sulla diffusione del suo utilizzo nei centri di domanda. Nel decennio successivo, gli Stati si impegneranno nella riduzione dei costi e sullo sviluppo delle infrastrutture. Infine, attraverso l’Alleanza europea per l’idrogeno pulito, le autorità pubbliche coordineranno gli investimenti per la creazione di un mercato e la continuazione della ricerca.

Istituita dalla Commissione nel luglio 2020, l’Alleanza europea per l’idrogeno pulito è un coordinamento tra circa 1500 entità ed è parte dello sforzo congiunto di membri dell’industria, delle autorità pubbliche e della società civile per promuovere la diffusione dell’utilizzo di questo gas e delle tecnologie pulite entro il 2030.

Inoltre, von der Leyen ha annunciato la creazione di una Banca europea dell’idrogeno, di cui i lavori dovrebbero essere terminati entro la fine del 2023, con l’obiettivo di rendere sicuri gli investimenti e le opportunità commerciali per la produzione di idrogeno rinnovabile non solo a livello europeo, ma anche globale.

Fattore pandemia, fattore guerra

Durante gli ultimi cinque anni, la pandemia da Covid-19 e l’invasione russa dell’Ucraina hanno rappresentato fattori geopolitici decisivi per il riassetto delle relazioni internazionali nel settore energetico e hanno rimarcato l’urgenza di investire in nuove risorse energetiche, tra cui l’idrogeno. La pandemia ha infatti sconvolto le reti di commercio e distribuzione tradizionali, mentre la guerra ha spinto l’Europa a liberarsi della sostanziosa partnership energetica con Mosca, in favore di nuovi fornitori e di un’accresciuta autonomia energetica.

In risposta alla crisi pandemica, i Piani Nazionali di Ripresa e Resilienza (PNRR) inseriti all’interno del programma Next Generation EU hanno stanziato 10 miliardi di euro per l’implementazione dell’idrogeno nei Paesi membri.

Leggi anche: The changing geopolitics of energy

In seguito allo scoppio della guerra russo-ucraina, i Paesi dell’UE hanno focalizzato i propri sforzi nella limitazione della dipendenza dalle risorse naturali di Stati politicamente avversi come la Russia, e in parte la Cina. Un’operazione decisamente complessa, che infatti è stata in parte realizzata rispetto al gas russo, ma in misura per ora assai minore rispetto alle molte interdipendenze con l’economia cinese.

La guerra russo-ucraina evidenzia, in modo più specifico, alcune criticità geopolitiche globali nell’implementazione dell’utilizzo dell’idrogeno e, in generale, delle partnership energetiche. Attraverso la drastica diminuzione delle importazioni di gas e petrolio russo e la loro sostituzione con forniture provenienti da altri Paesi, l’Unione Europea ha preso fin da subito posizione contro Mosca. Tuttavia, la stipula di nuovi contratti energetici con Paesi in via di sviluppo africani e asiatici non è priva di rischi politici e comunque i 27 Stati UE dipendono ancora significativamente dalla Cina per l’approvvigionamento di risorse cruciali terre rare e tecnologie pulite. Pechino infatti detiene il primato mondiale per la produzione di elettrolisi e possiede più del 90% delle terre rare necessarie per la fabbricazione di tecnologie verdi.

In Asia, l’Unione Europea sta stringendo accordi con anche altri Paesi, tra cui l’India, per l’importazione di elettrolizzatori e la sponsorizzazione di nuovi progetti a idrogeno.

Una ben nota criticità per l’implementazione della catena di valore dell’idrogeno pulito è costituita dai costi ingenti per lo sviluppo delle tecnologie innovative necessarie alla sua lavorazione. Di conseguenza, per un utilizzo corretto delle risorse dei Paesi in via di sviluppo e per la loro inclusione in un futuro più green in qualità di siti di industrializzazione sostenibile, è fondamentale fornire loro continua assistenza finanziaria e tecnologica.

Una grande spinta per la produzione di idrogeno europea infine proviene anche dagli Stati Uniti. L’Inflation Reduction Act, la normativa americana dell’agosto 2022 fortemente orientata verso il cambiamento climatico (seppure con obiettivi apertamente legati allo stimolo dell’innovazione e del “Made in USA”), garantisce un sussidio di 3 dollari/kg per i progetti a idrogeno verde, che potranno godere di costi inferiori a 1 dollaro a kilo rispetto a quelli europei finanziati a circa 2 dollari a kilo. Per competere e attrarre più progetti sull’idrogeno verde, l’UE dovrà dunque abbassare i costi di produzione e promuovere più incentivi per le imprese.

Accanto alle difficoltà però i benefici dell’implementazione dell’idrogeno sono numerosi sia per la decarbonizzazione che per lo sviluppo di alleanze internazionali. Proponendo investimenti nella produzione di idrogeno verde in Africa e Medio Oriente, la Commissione europea vuole quindi contribuire alla diversificazione delle economie interessate e creare nuovi mercati energetici più inclusivi. In uno scenario futuro, in cui i Paesi in via di sviluppo avranno un ruolo più centrale nell’economia globale grazie alle loro risorse naturali, l’Europa si propone di rientrare tra i più grandi importatori di idrogeno.

Stabilire le giuste priorità per l’uso dell’idrogeno e rafforzare la cooperazione internazionale sarà essenziale per l’ampliamento di un mercato dell’idrogeno e un contributo a lungo termine agli sforzi di decarbonizzazione. L’idrogeno è la più piccola molecola del mondo, ma potrebbe diventare un vettore energetico decisivo per raggiungere la neutralità carbonica europea entro il 2050 e rendere i nuovi mercati energetici globali più inclusivi e sostenibili.