L’effetto della demografia sui consumi

Gli effetti dell’invecchiamento in Italia sono oramai evidenti, sia in termini positivi che negativi: da un lato l’aumento della speranza di vita, dall’altro il crollo della natalità e la dipendenza di una quota crescente della popolazione da assistenza personale e cure mediche più o meno continue. Vi sono importanti cambiamenti nelle abitudini di consumo e spesa che questa lenta ma continua mutazione demografica comporta per la struttura e la tipologia dei consumi, e in ultima analisi per la capacità di crescita dell’economia italiana e la tenuta del sistema paese sia come capacità produttiva che come welfare.

L’effetto più evidente è sul sistema sanitario nazionale, e sulla spesa sanitaria privata, di cura e di accudimento in senso più ampio. In secondo luogo vi è l’impatto sulla spesa per consumi più duraturi effettuata dagli italiani, cioè la casa – il cui uso cambia e il cui valore muta con la diminuzione della dimensione delle famiglie ma anche per effetto della diversa ricchezza tra generazioni e come conseguenza del relativo spopolamento delle zone lontane dai maggiori centri urbani e nel Mezzogiorno. Importanti anche altri cambiamenti, come lo sviluppo del turismo e l’aumento dei pasti e delle consumazioni fuori casa.

LA NUOVA CRISI DEMOGRAFICA. La questione dell’invecchiamento non ha nulla di nuovo e si poteva parlare di crisi demografica in Italia già negli anni Novanta, quando il numero di nati vivi era sceso dai 917.000 del 1970 ai 526.000 del 1995. Tuttavia, nel quindicennio successivo vi era stato un leggero recupero con un aumento del numero di nascite fino a 576.000 nel 2008, con un contributo fornito sia dall’aumento del tasso di fertilità delle donne italiane che dall’aumento delle nascite di figli di immigrati. Gli effetti delle crisi finanziarie ed economiche del 2008-2013 hanno tuttavia portato a un nuovo crollo della natalità fino a 440.000 nati nel 2018, a fronte di 633.000 morti nello stesso anno in Italia, con il quarto anno successivo di calo della popolazione residente nella penisola – visto che il calo dell’immigrazione non permette più di compensare il declino demografico.

L’aumento dell’aspettativa di vita è continuato negli ultimi anni malgrado singoli anni nei quali è calata (in presenza di alcune estati eccezionalmente calde che hanno accresciuto la mortalità). Per le donne si è passati da un’aspettativa di vita alla nascita di 50,8 anni nel 1921 a 72,3 anni nel 1961, 82,8 nel 2001 e 84,9 nel 2017; per gli uomini l’aspettativa di vita era di 49,3 anni nel 1921, 67,2 nel 1961, 77 nel 2001 e 80,6 nel 2017. Al 1° gennaio 2019 vi erano oltre 14.000 ultracentenari in Italia, facendo dell’Italia (secondo dati Istat) il paese più longevo d’Europa. I residenti di 65 anni ed oltre erano il 18,7% della popolazione nel 2002, il 22,8% nel 2019 e saranno il 33,9% nel 2050, secondo lo scenario centrale delle previsioni dell’Istat.

L’aumento dell’aspettativa di vita di per sé non sarebbe un problema, visto che cresce anche la durata della vita in salute e si allunga dunque il numero di anni di potenziale lavoro produttivo, con riforme pensionistiche che aumentano gradualmente anche l’età minima per la pensione. Tuttavia, l’allungamento dell’aspettativa di vita diventa dirompente se associato a un crollo delle nascite e alla riduzione della popolazione, visto che cala troppo velocemente il rapporto tra il numero di abitanti in età lavorativa e il numero delle persone dipendenti dal lavoro altrui. Oggi a fronte di 23,4 milioni di occupati vi sono 15 milioni di percettori di pensioni e 13 milioni di inattivi di età compresa tra i 15 ed i 64 anni. In teoria, l’aumento dell’indice di dipendenza degli anziani (rapporto tra il numero di ultra 65enni e popolazione in età attiva tra i 15 ed i 64 anni) può essere sostenibile entro certi livelli, tramite la sostituzione di lavoro umano con quello delle macchine, ma in questo campo l’Italia non è all’avanguardia.

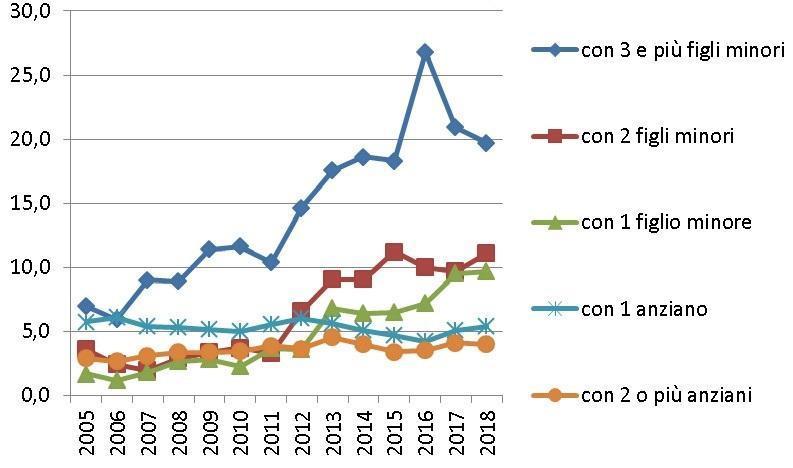

L’IMPATTO SUL SISTEMA SANITARIO NAZIONALE, SULLA SPESA SANITARIA, DI CURA E DI ACCUDIMENTO. La crescita dell’incidenza degli anziani ovviamente significa più spesa sanitaria, visto che la spesa sanitaria per persona cresce molto fortemente con l’età (la spesa media per un ottantenne è un multiplo di quella per un trentenne). Il costo non è solo quello medico in senso stretto ma anche di sostegno e accompagnamento per persone diventate fragili o non più autosufficienti, anche per malattie croniche o degenerative, coinvolgendo non solo ospedali, cliniche, e case di riposo, ma anche badanti private e assistenza domiciliare di vario tipo.

A fronte di un aumento costante della domanda di questo tipo di consumo, inizialmente il Servizio sanitario nazionale, finanziato con spesa pubblica, ha assicurato una risposta in larga parte adeguata, anche grazie al contributo complementare del welfare privato delle famiglie e al ricorso a badanti, in larga maggioranza straniere. Tuttavia, la riduzione del reddito disponibile delle famiglie a partire dal 2008 ha ridimensionato il sistema di badanti e colf private, non più sostenibili per parte della popolazione che vi aveva fatto ricorso. Secondo i dati ufficiali INPS, le badanti sono aumentate da 111.000 nel 2008 a 393.000 nel 2017, mentre le colf si sono ridimensionate da un picco di 702.000 nel 2009 a 470.000 nel 2017. Circa il 73% delle 864.000 colf e badanti legalmente registrate all’INPS nel 2017 (-146.000 rispetto al 2012) sono straniere, per una spesa delle famiglie di circa 7 miliardi di euro. Tuttavia le cifre reali sono significativamente superiori, visto che viene stimata una quota di 50-60% di lavoratori irregolari nel settore, portando il totale non molto distante dai due milioni di persone. Ovviamente tutte le statistiche del settore sono da leggere con cautela perché deformate dal peso dell’evasione contributiva e dagli effetti delle periodiche sanatorie sulla fluttuazione del numero di permessi di soggiorno per gli stranieri occupati nel settore.

L’esigenza di contenere la spesa pubblica ha avuto un impatto sulla spesa pubblica per la sanità, scesa in percentuale del pil, pur rimanendo relativamente stabile in valore assoluto, dal 6,8% del 2012 al 6,5% nel 2018. La spesa della pubblica amministrazione e assicurazioni sanitarie a contribuzione obbligatoria erano di 110 miliardi di euro nel 2012 e di 114,9 miliardi nel 2018, mentre i regimi di finanziamento volontari e la spesa diretta delle famiglie sono aumentati nello stesso periodo da 34,5 miliardi (2,1% del pil) a 39,9 miliardi di euro (2,3% del pil). Secondo le stime della RGS il rapporto tra spesa sanitaria pubblica e pil dovrebbe salire a causa dell’invecchiamento al 6,8% nel 2030 e al 7,3% nel 2040.

Complessivamente la spesa pubblica e privata in sanità rappresentava in Italia l’8,9% del pil nel 2016, secondo i dati armonizzati OCSE, un livello inferiore di quasi la metà rispetto alla medesima tipologia di spesa sanitaria negli Stati Uniti (17,2% del pil nel 2016 secondo l’OCSE, di cui oltre la metà è privata) e sensibilmente inferiore ad altri paesi europei (Germania all’11,3% del pil nel 2016, Francia all’11%, Gran Bretagna al 9,7% e Spagna al 9%).

La conseguenza dell’aumento della domanda e del calo dell’offerta pubblica è un aumento della spesa privata sostenuta dalle famiglie che sono in grado di sostenerne il costo (sia tramite la sottoscrizione di assicurazioni private che di spesa diretta in caso di emergenze e medicinali), anche a costo di comprimere altre spese necessarie o voluttuarie.

Per famiglie e individui più fragili, questa situazione significa un accesso razionato alla sanità pubblica, che, pur rimanendo di livello incomparabile alto rispetto a gran parte del resto del mondo, sta soffrendo. Da un lato, anche per il rientro dai deficit sanitari delle Regioni, chiudono i centri di minori dimensioni nell’ambito di una continua politica di razionalizzazione, concentrazione delle risorse su di un minor numero di ospedali più grandi e in grado di offrire l’insieme dei servizi sanitari necessari, riducendo posti letto e tempi di degenza, puntando sul day hospital. Dall’altro si sta creando una scarsità di medici, a seguito di decenni di numero chiuso nelle facoltà mediche rispetto agli aspiranti professionisti sanitari. Tale politica era dettata dal timore di produrre troppi medici disoccupati, ma oggi, a fronte di una crescente emigrazione di medici italiani verso l’estero questa politica si sta rivelando controproducente. Il blocco delle assunzioni pubbliche per anni e l’ondata di pensionamenti (alcuni anticipati dai prepensionamenti di “quota 100”), produce una carenza di medici di famiglia e carichi di lavoro straordinari per il personale di tutte le strutture sanitarie.

LA RIVOLUZIONE DEL CONSUMO/RISPARMIO IMMOBILIARE. L’invecchiamento ha degli effetti sul consumo di beni immobiliari che sembra ancora molto sottovalutato e nascosto dagli effetti contemporanei della crisi economica. Il mattone è stato il bene rifugio per eccellenza in Italia dal boom economico fino alla crisi del 2008, soprattutto con il crollo dei tassi d’interessi dei titoli di debito pubblico a seguito dell’unificazione monetaria europea a partire dagli anni novanta. Eppure il settore immobiliare è quello che ha subito il ridimensionamento più forte dal 2008 al 2014 (circa -50% per la produzione nel settore edilizio rispetto al -20% della produzione industriale, secondo dati Istat).

Questo settore, inoltre, non ha conosciuto nessun recupero negli anni successivi, mentre nel 2014-18 il pil ha recuperato circa la metà di quanto perso e la produzione industriale un terzo. Il secondo consumo preferito dagli italiani, l’automobile, ha conosciuto anch’esso un crollo del 50% nel 2008-14 ma ha poi ripreso circa il 60% di quanto aveva perso.

Le ragioni di questo crollo nei consumi immobiliari sono molteplici ma, oltre alle questioni fiscali e regolatorie, sono predominanti quelle legate all’invecchiamento, allo spopolamento e al rapporto tra generazioni. Il prezzo della casa è oggi in Italia funzione dell’ingente massa di risparmio accumulatasi dalla seconda guerra mondiale a oggi, e collocato al 60% in immobili secondo il rapporto della Banca d’Italia sul patrimonio delle famiglie. Tale prezzo è dunque largamente scollegato rispetto al flusso di reddito corrente (basso) dei giovani, ma è invece collegato allo stock di patrimonio (alto) degli anziani. Ci sono proprietari che non vendono per non deprezzare i propri risparmi e giovani che non hanno le risorse per comprare, malgrado un calo dei prezzi dal 2008 al 2018 di oltre il 20% (senza che ancora si intraveda una stabilizzazione dei prezzi degli immobili usati).

Inoltre, il tendenziale spopolamento di gran parte del territorio italiano e soprattutto del Mezzogiorno viene accelerato dalla concentrazione continua attorno ai maggiori centri urbani, contribuendo a un progressivo calo del valore degli immobili nei piccoli centri, nelle campagne e territori montani o marginali, che ne impoveriscono ulteriormente gli abitanti, alimentando la desertificazione di importanti fasce del territorio italiano (fenomeno peraltro non limitato al solo Mezzogiorno).

Teoricamente, un incontro tra queste tendenze opposte potrebbe avvenire: le persone anziane che vendono alloggi cittadini per ritirarsi in pensione in centri minori, in campagna, al mare e al Meridione, al fine di godere di prezzi più bassi e migliore qualità della vita, potrebbero contribuire a stabilizzare i prezzi immobiliari e liberare opportunità per i giovani nelle grandi città. Cresce ad esempio il numero di piccoli centri che cercano di attrarre compratori con vendite di immobili per un solo euro in cambio dell’impegno a restaurare l’edificio. Tuttavia questo fenomeno, che già avviene, stenta ad acquisire le dimensioni necessarie, anche perché la delocalizzazione degli anziani si scontra con la concentrazione dei servizi sanitari e di assistenza nei grandi centri, oltre che dal costo umano rappresentato dalla rottura traumatica con ambiente, parenti e amici, provocata dall’abbandono dei luoghi di residenza di tutta una vita.

Vi è anche un mutamento del tipo di alloggio necessario per gli anziani, di minori dimensioni, dotato di ascensori e di servizi di sostegno. Questa necessità potrebbe guidare una parte consistente dei consumi per ristrutturazione o costruzione di alloggi e influire sul processo di alienazione di parte del patrimonio immobiliare di proprietà di anziani con difficoltà a gestirli. Tuttavia la combinazione della tentazione di alienare proprietà immobiliari da parte delle classi demografiche più anziane e più numerose, quelle nate tra gli anni trenta e la fine degli anni sessanta, e la carenza di potere d’acquisto da parte dei giovani, provoca una tendenza strutturale cronica al calo dei prezzi immobiliari in quasi tutte le ripartizioni geografiche a eccezione delle grandi città.

IL CALO DI CONSUMI ORDINARI E LA CRESCITA DI TURISMO E SPESA PER IL TEMPO LIBERO. In generale le tendenze demografiche produrranno un minor dinamismo economico per mancanza di forza lavoro e di energie giovanili, con una perdita di rilevanza dei consumi esclusivamente giovanili – che comunque sono già soppiantati in larga misura dal consumo di prodotti elettronici e dall’e-commerce a danno dei negozi tradizionali. Il declino del settore dei prodotti per l’infanzia e dei giocattoli è evidente con la scomparsa dai centri storici delle città italiane di gran parte dei negozi dedicati. Nei centri che perdono popolazione chiudono i negozi di prossimità e i servizi; intanto, non vi sono opportunità di creare nuove attività per i giovani, sollecitando emigrazione e ulteriore perdita di popolazione, il che a sua volta rende sempre più difficile il sostegno alla popolazione anziana.

L’invecchiamento dovrebbe accentuare il relativo declino della tendenza all’acquisto di automobili di proprietà, a causa della ridotta mobilità che si determina con l’età e del venir meno dell’esigenza di recarsi al lavoro con un mezzo di trasporto privato. Anche in questo caso la tendenza acquisisce maggior forza in quanto si cumula con gli effetti dell’impoverimento e della tendenza a usare servizi di trasporto condivisi tramite nuove tecnologie e non in proprietà esclusiva.

Una grande eccezione sembra essere il settore del turismo e del consumo di pasti fuori casa, che sta beneficiando di un lungo boom favorito proprio dai mutamenti demografici. Il calo di domanda relativa dei giovani con bassa capacità di spesa è più che compensato dall’aumento di domanda di senior solvibili, soprattutto stranieri. I tour organizzati puntano molto sul settore dei pensionati, non soggetti alle stesse limitazioni stagionali dei lavoratori occupati e dalla disponibilità di periodi di ferie. Il settore delle crociere via nave, ad esempio, ha conosciuto una vera e propria esplosione. I gruppi organizzati permettono di fornire servizi integrati di trasporto, alloggio, ristorazione, intrattenimento e cultura, in modo particolarmente adatto a una popolazione con minore senso dell’avventura ma con molto tempo a disposizione, reddito adeguato e desiderio di godersi la vita.

In sostanza, il fenomeno dell’invecchiamento in Italia ha effetti molto più significativi in quanto è accompagnato da un calo della natalità, dell’immigrazione e dunque della popolazione totale, trasmettendo impulsi recessivi strutturali all’economia, che l’invecchiamento di per sé non comporterebbe. La cronica assenza di crescita in Italia deriva anche da questo “impossibile” impasto demografico, che non ha precedenti in Italia almeno dal Seicento a oggi.

La riallocazione dei consumi è un fenomeno costante in tutte le fasi di mutamento dell’economia e della società e non dovrebbe destare allarme. Tuttavia, gli effetti di un sistema immobiliare dai prezzi calanti ma comunque strutturalmente sopravvalutato per ragioni demografiche sono potenzialmente devastanti: sia per la qualità della vita delle giovani generazioni, sia per i risparmi delle generazioni più anziane, sia infine per la stabilità del sistema bancario che finanzia il settore e di quello assicurativo che vi investe.