La corsa alla decarbonizzazione: la prospettiva dei produttori

Quando si parla di decarbonizzazione si tende a sottolineare il valore positivo di tale transizione, in particolare rispetto al progresso tecnologico, ai vantaggi economici e, infine, alla conservazione dell’ambiente. Il punto di vista è quasi sempre quello occidentale o, comunque, quello di economie tecnologicamente avanzate che consumano grandi quantità di energia. Raramente la prospettiva è quella di economie energivore ma in via di sviluppo e prive di tecnologie avanzate, oppure quella dei produttori.

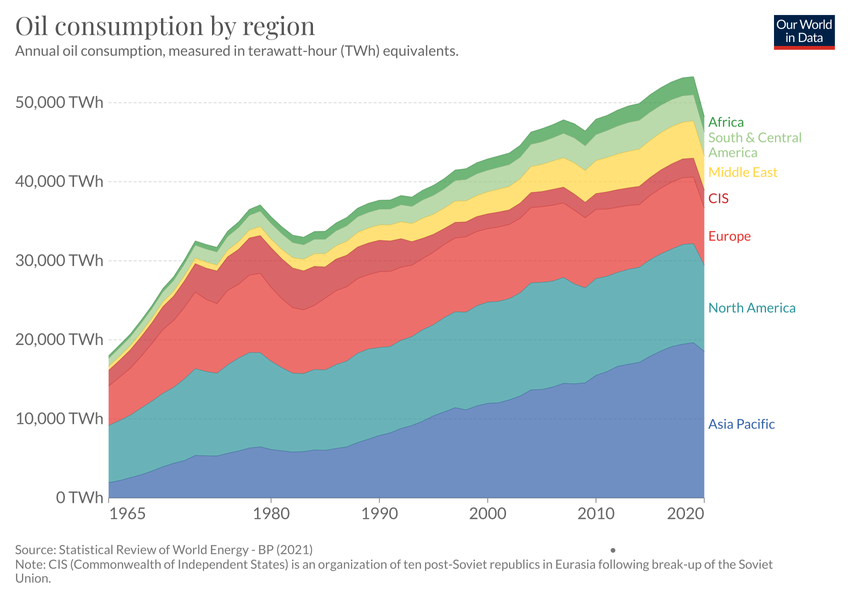

Il bene comune e la conservazione del pianeta sono i temi più rilevanti nel lungo periodo, tuttavia anche i più elusivi a causa dei ‘dilemmi’ tipici dei beni pubblici. Qualora gli investimenti in R&D conducessero verso livelli di efficienza tali da minimizzare le emissioni nei vari processi produttivi, continuare a utilizzare fonti fossili sarebbe razionale, anzi ottimale rispetto agli attuali equilibri economici, sociali e politici. Le fonti fossili abbondano (non sono tutte immediatamente disponibili) e, in base alle stime, sono lontano dalla soglia di esaurimento. Rispetto al passato, il loro prezzo è basso. La comparsa dello shale gas e il consolidamento delle tecniche di estrazione per scisti hanno reso disponibili dei sostituti rispetto agli idrocarburi (e ai fornitori) tradizionali. Inoltre, hanno alleggerito il mercato internazionale dai bisogni energetici americani. Infine, secondo le stime, se in futuro si continuasse a investire nella ricerca di nuovi giacimenti, tecniche di estrazione, raffinazione e stoccaggio la vita utile dei combustibili fossili si allungherebbe ulteriormente. L’abbandono dei motori a scoppio avverrà, infatti. Il cambio di passo, tuttavia, non è affatto imminente.

Come ha sottolineato Massimo Nicolazzi,[1] perché il numero di nuove immatricolazioni di veicoli elettrici per anno (non il numero assoluto di veicoli) superi quello delle auto tradizionali serviranno almeno vent’anni. Altro discorso è poi quello che concerne i trasporti pesante e aereo, settori nei quali, per evidenti ragioni economiche e tecnologiche, la ‘resilienza’ del petrolio è decisamente maggiore. Insomma, la decarbonizzazione non è un processo lineare e progressivo che proietterà in un paio di decenni l’intera umanità verso soglie di sviluppo economico e tecnologico più elevate. Le incertezze, soprattutto in ragione di inevitabili carenze informative, ci sono. Questa partita, benché si tratti di un aspetto generalmente minimizzato in questa fase, vedrà dei perdenti e degli esclusi. Si tratta di capire in che termini, con che modalità e, infine, con quali implicazioni ciò avrà luogo. Per questo motivo, approfondiremo la posizione dei Paesi produttori, ovvero di coloro che dovrebbero avere più da perdere dall’abbandono dei combustibili fossili.

Leggi anche: La transizione energetica e le materie prime sullo scacchiere globale

Una prima considerazione riguarda l’andamento dei prezzi il quale, condizionando i ricavi, impatta direttamente sugli investimenti e, di conseguenza, sugli utili futuri dei produttori stessi. Negli ultimi due anni, la ripresa della decarbonizzazione dopo la sconfitta di Trump e la drastica contrazione dei consumi dovuta alla pandemia hanno generato una riduzione di domanda. I produttori, intendendo conservare i volumi produttivi, non hanno inizialmente (primavera 2020) rallentato la produzione. Effetto: magazzini pieni e prezzo del Brent ai minimi storici. In seguito, attraverso una serie di tagli, l’Arabia Saudita ha ripristinato un qualche equilibrio tra domanda e offerta. Oggi, però, il problema sembra essersi rovesciato: siamo di fronte a un eccesso di domanda rispetto all’offerta o meglio alla capacità dei produttori (Opec +) di raggiungere gli obiettivi che si erano prefissati in settembre. La minor produzione ammonta a circa il 15 % rispetto ai 747000 barili/giorno programmati.

Tuttavia, non siamo negli anni Settanta e nemmeno di fronte a una lucida strategia dei prezzi, quanto dall’inabilità di alcuni produttori tradizionali di adempiere ai propri impegni. L’effetto combinato della crisi pandemica, della decarbonizzazione e delle fragilità interne di Paesi come Angola, Nigeria e Azerbaigian hanno colpito gli investimenti nel settore e frenato le esplorazioni di nuovi giacimenti. Il paradosso, dunque, è che mentre le leadership occidentali parlano di decarbonizzazione e il petrolio mondiale abbonda, il prezzo del Brent è tornato ai livelli record del 2014, le economie più avanzate sono affamate di idrocarburi per ripartire e i Paesi che sino a pochi anni rappresentavano i partner più affidabili (penso all’Azerbaigian) non sono in grado né di onorare gli accordi contratti con gli alleati né di soddisfare i bisogni dei loro clienti storici. In altri termini: un quadro complesso e contraddittorio, nel quale per ora nessuno sembra guadagnarci.

L’instabilità sul versante dei prezzi, come abbiamo osservato, deriva in primo luogo da una serie di oscillazioni sul lato della domanda. Nella misura in cui coinvolge l’offerta, però, essa tocca anche la capacità dei produttori di investire una quota delle rendite da petrolio nel settore energetico stesso, che in genere è il fulcro delle economie di quei Paesi. Fatta eccezione per il caso saudita – del tutto peculiare in quanto le riserve sono abbondantissime, il prezzo di estrazione è il più basso e, infine, la geografia del Paese hanno consentito alla leadership di indirizzare le rendite da petrolio verso lo sviluppo delle rinnovabili – gli altri produttori si trovano di fronte a un trade-off affatto semplice da gestire. Trattandosi di attori con sistemi economici poco o affatto differenziati, il cui prodotto interno lordo deriva in toto o quasi dal commercio dell’energia, di fronte a una contrazione della domanda non ciclica ma potenzialmente strutturale, la propensione a investire per rinnovare il settore energetico decresce. Al contempo, però, non investire limita la capacità di questi attori di soddisfare anche la domanda corrente, con ulteriori e ancora più significative ripercussioni interne.

Benché parlare di welfare nelle principali realtà produttive del globo costituisca un’esagerazione, qualsiasi sistema politico si regge su un meccanismo di scambio. A fronte dell’erogazione di certi benefici da parte delle élite, i diversi strati sociali riconoscono la legittimità del potere esistente – da ciò deriva poi una situazione di ordine. Quando tuttavia il meccanismo distributivo appena descritto è legato a un singolo settore produttivo, per giunta condizionato da dinamiche esogene come i trend dei futures e la domanda di energia da parte di economie estere, è evidente come l’ordine sociale all’interno di quei Paesi appaia labile o minacciato. Dalla crisi internazionale del settore energetico e dagli effetti sui suoi addetti a livello nazionale potrebbero insorgere diverse forme di instabilità – interna, regionale o internazionale a seconda delle profondità delle problematiche e del peso del Paese coinvolto.

Veniamo dunque a una terza e ultima considerazione sugli effetti della decarbonizzazione rispetto ai Paesi produttori. La neutralizzazione delle emissioni, come detto, rappresenta un bene comune. Un risultato aleatorio e in parte ambivalente – andrebbe infatti aperta una doverosa parentesi sul nucleare e su altri aspetti di inquinamento collegati all’estrazione e smaltimento di certi minerali – ma allo stesso tempo un obiettivo positivo in sé. Accanto a ciò, generalmente, la dismissione dei combustibili fossili è descritta come una fonte di progresso e sviluppo tout-court. Tuttavia, si tratta di un punto sul quale varrebbe la pena, forse, domandarsi invece sviluppo per chi e a quale prezzo. Proprio lo sviluppo, infatti, è ciò che tiene legati consumatori e produttori di energia e una lettura obiettiva della questione non può eludere il fatto che, trattandosi di un punto di equilibrio tra le istanze degli uni e degli altri, il vantaggio unilaterale di una parte tende a generare una perdita per l’altra.

Leggi anche: Il Medio Oriente e il dilemma globale del petrolio

Premesso che lo sviluppo interno a qualunque nazione, in primo luogo, dipenda dalle scelte dei suoi leader e dalla sua società, l’obiettivo di Europa, Cina e Stati Uniti di passare a fonti e tecnologie completamente differenti da quelle attuali rappresenta un vero e proprio game changer, un modo – letta altrimenti – per sbaragliare la concorrenza. In assenza di un approccio che non tenga in adeguata considerazione la natura bilaterale e strutturalmente interdipendente della relazione tra consumatori e produttori di energia, il passaggio delle maggiori potenze alle rinnovabili favorirà la concentrazione di ricchezza e benessere (aria pulita inclusa) in aree del globo dove già i loro livelli sono più elevati che altrove. Il modo in cui la riduzione delle rendite derivanti dagli idrocarburi impatterà sulle condizioni di sviluppo dei produttori, quindi sul livello di benessere complessivo del globo, non è insomma così chiaro come possa sembrare.

Quando si parla di energia, l’interdipendenza assurge a fattore strutturale e, a oggi, non esistono meccanismi che assicurino che i leader dei vari petro-Stati sparsi per il globo investano parte delle rendite energetiche per lo sviluppo delle rispettive società. Anzi, a ben vedere, in genere ciò non accade. Tuttavia, se il processo di decarbonizzazione continuerà a essere letto da parte dei Paesi più avanzati come una fonte esclusiva di vantaggi, difficilmente negli anni a venire ci si potrà aspettare come esito la stabilità internazionale. Lo sganciamento dal petrolio non avverrà repentinamente, ma si tratta di un processo che va governato. Il deterioramento delle condizioni economiche e di vita in società che dipendono da quella risorsa avrà di sicuro un impatto internazionale e, in assenza di governance, potrebbe diventare un vettore di instabilità, conflitti potenziali e nuove forme di povertà. Starà dunque ai decisori, soprattutto a coloro i quali impugnano il timone della transizione, comprendere se e cosa potrà essere scarificato sull’altare del progresso e come coinvolgere nel processo i partner energetici di un tempo, anche se si trattasse di Mosca o di Teheran.

La chiave di lettura di una transizione di successo (non solo per una parte del mondo) potrebbe dunque essere l’ancoraggio di tale processo a una logica di interdipendenza strutturale tra Paesi consumatori e produttori. La ricerca di un tempo di decelerazione condiviso nell’uso delle fonti fossili ne conseguirebbe. In quel caso, in un mondo inesorabilmente interconnesso che pratichi una governance della decarbonizzazione, la dicotomia produttori/consumatori tenderà probabilmente a perdere di significato e a essere rimpiazzata dal un concetto più complesso e inclusivo degli energy partners.

Nota:

[1] https://www.ispionline.it/it/pubblicazione/transizione-green-10-anni-di-volatilita-il-petrolio-29352

La prima parte di questa analisi

La seconda parte di questa analisi