La battaglia delle terre rare – che non sono così rare

Era appena iniziata l’estate 2019 quando la Cina, esasperata dalla guerra commerciale dichiarata da Donald Trump, ha minacciato gli Stati Uniti di essere pronta a utilizzare una sorta di ”arma finale”: il blocco delle esportazioni delle “terre rare”.

Molti analisti occidentali hanno fatto spallucce: secondo alcuni, Pechino brandisce un’arma spuntata. Gli Stati Uniti – ma anche l’Europa e tutte le economie di mercato – possono fare a meno di quelle terre, che forse non sono rare ma certo sono preziose. Anzi, strategiche.

Per poter dipanare le fila, esposte e nascoste, della diatriba, dobbiamo cercare di capire cosa sono le “terre rare” e perché debbono essere considerate una risorsa strategica.

Agli occhi di un chimico le “terre rare” sono un pacchetto di 15 elementi cosiddetti “lantanoidi”, più scandio e ittrio, con caratteristiche ben definite. Per chi ricorda la chimica del liceo, diciamo che hanno un numero atomico (ovvero di protoni nel nucleo e, quindi, allo stato neutro, di elettroni intorno al nucleo) compreso tra il 57 del Lantanio e il 71 del Lutezio. Lo scandio, invece, ha numero atomico 21 e l’ittrio 39. Tutti occupano un posto speciale nella tavola di Mendeleev e sono definiti “metalli di transizione”. Il fatto è che presentano un certo grado, piuttosto omogeneo, di anomalie: i lantanoidi, per esempio, al crescere del numero atomico, vedono diminuire le loro dimensioni. Nulla di misterioso:con l’aumentare del numero atomico, aumentano gli elettroni, i quali non si dispongono lungo le orbite più esterne ma vanno a riempire quelle interne vuote e disponibili (i chimici le chiamano orbitali f). Questi elettroni che si “vanno a nascondere” non partecipano alle reazioni e ai legami chimici (non sono cioè, in termine tecnico, elettroni di valenza).

Ne deriva che tutte le “terre rare” hanno proprietà abbastanza simili, anche se molto particolari, a causa della loro struttura elettronica. Sono magneticamente stabili, luccicano come tutti i metalli. Ma soprattutto sono duttili e malleabili, pur esercitando un magnetismo stabile anche alle alte temperature. In virtù di queste e altre caratteristiche le “terre rare” trovano largo impiego in molti settori industriali hi-tech: dall’industria informatica, a quella energetica, alla meccanica di precisione. Sono impiegate anche in molti sistemi d’arma avanzati, tra cui quelli a “energia diretta”, che inviano su un bersaglio onde acustiche o plasma o onde elettromagnetiche, compresi i laser.

Questa versatilità e unicità di caratteristiche rende i lantanoidi elementi di interesse strategico. Tutte le grandi potenze tecnologiche ne hanno bisogno, sia per l’industria civile che militare. In un rapporto di qualche anno fa del Department of Energy (DOE) degli Stati Uniti venivano elencati 14 materiali definiti strategici: 9 erano lantanoidi. Lo stesso rapporto avanzava qualche preoccupazione, perché il mercato mondiale delle “terre rare” è squilibrato e gli Stati Uniti dipendono dall’estero per soddisfare la loro domanda di quei materiali considerati strategici. In particolare è un mercato dominato dalla Cina.

Non è un mercato da poco. E, soprattutto, è un mercato in espansione. Un esempio: secondo alcuni analisti il mondo investirà da qui al 2050 qualcosa come 8.300 miliardi di dollari per realizzare il cambio di paradigma energetico e passare dalle fonti fossili a quelle rinnovabili e carbon free (eolico e solare, soprattutto). Per completare la transizione occorrerà sviluppare batterie per una capacità complessiva di circa 1.300 giga-watt (pari alla potenza di circa 1300 centrali nucleari). Ebbene tutto ciò non potrà essere realizzato senza l’utilizzo delle terre rare.

Dal punto di vista strategico significa dire che, se le cose restassero come sono oggi, la Cina controllerà l’energia del futuro. Un discorso del tutto analogo può essere fatto per l’industria elettronica e per l’industria aerospaziale, siano esse civili o militari.

Tuttavia, le terre rare non sono così rare come il loro nome suggerirebbe. Esso deriva dal fatto che, almeno un tempo, erano difficili da estrarre dalle rocce dove si trovano e, dunque, apparivano rare senza esserlo. È anche per questo che la IUPAC, l’organizzazione internazionale che si occupa della nomenclatura chimica, propone di abbandonare la locuzione inesatta di “terre rare” e di chiamare questi elementi semplicemente “lantanoidi”.

Ma perché, se questi preziosi materiali non sono così rari, la Cina controlla in maniera egemonica il mercato? Una risposta è che la distribuzione geografica dei lantanoidi non è uniforme. Sono presenti sul pianeta in maniera ampia, ma non in maniera omogenea. Ci sono luoghi in cui è possibile trovarne di più ed estrarli più facilmente e a più basso costo.

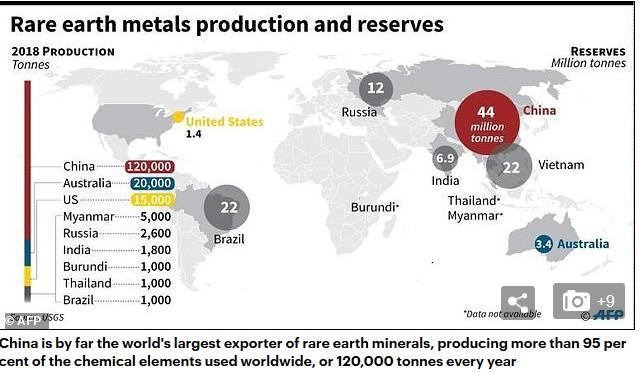

Gli Stati Uniti posseggono qualche miniera di lantanoidi, come quella del Mountain Pass in California. Ma queste miniere non sono sufficienti o, comunque, l’operazione di estrazione e purificazione dei minerali non è economicamente vantaggiosa. Si aggiunga a questo il fatto che si tratta di un’attività mineraria inquinante e si capirà perché tra il 70 e l’80% della produzione mondiale di “terre rare” avvenga in Cina, dove le fonti di lantanoidi sono molte, i costi di estrazione e lavorazione bassi, i problemi ecologici non (ancora) prioritari.

È per tutte queste ragioni che Pechino detiene da tempo il monopolio pressoché assoluto del commercio mondiale delle “terre rare”. Non a caso già alcuni decenni fa Deng Xiaoping, l’uomo che ha avviato la riforma dell’economia cinese dopo la morte di Mao, sosteneva che se il petrolio è l’oro degli arabi, le “terre rare” sono l’oro della Cina.

Tale squilibrio non può essere superato in breve tempo. Questo spiega perché, che tra i tanti beni di origine cinese su cui Donald Trump ha imposto negli ultimi mesi pesanti dazi, non figurano le “terre rare”. Ma resta la domanda: possono gli Stati Uniti, l’Europa e tanti altri paesi al mondo dipendere dalla Cina in questo settore strategico?

Finora Pechino aveva cercato di tenere bassa l’attenzione sull’argomento, offrendo condizioni favorevoli al suo export e cercando in ogni modo di andare incontro alla domanda mondiale, compresa quella degli Stati Uniti: tanto che il 57% delle “terre rare” prodotte in Cina è stato destinato all’esportazione. L’Occidente ha ottenuto ciò che voleva a basso costo e senza i problemi ecologici legati all’estrazione.

Ma ora le cose sono cambiate. E anche in maniera piuttosto rapida. La domanda interna cinese di “terre rare” è in crescita, in media del 15% ogni anno. E Pechino considera prioritario rispondere a questa domanda, rallentando l’export e riducendolo a non più del 30% della sua produzione, mentre il restante 70% dovrà soddisfare la domanda delle industrie hi-tech cinesi. Il che comporterà un vantaggio non banale nella capacità della Cina di competere in settori, appunto, strategici.

Inoltre il conflitto dei dazi innescato da Donald Trump ha consegnato a Pechino un’arma di ricatto piuttosto efficace, nel breve termine. E ora la Cina ha dichiarato di volerla utilizzare. Se il conflitto dei dazi non troverà una soluzione, il flusso di “terre rare” dalla Cina agli Stati Uniti potrebbe crollare. Il quadro dunque sta mutando in maniera irreversibile: l’export cinese di “terre rare” diminuirà nel breve periodo, anche a prescindere dal conflitto sui dazi con gli USA. Proprio perché la domanda interna del grande paese asiatico è in rapidissima crescita.

L’unica opzione in campo è quella di cercare altrove questi materiali, magari accettando un incremento dei costi. Nuove miniere interessanti sono già state individuate in Australia e in Giappone. La stessa miniera californiana del Mountain Pass è ritornata in attività, dopo un periodo in cui era stata chiusa. Mentre molte aziende non cinesi sono capaci di processare i materiali dall’estrazione alla messa in commercio. Questa aziende si trovano in Malesia, in Thailandia e anche in Europa (in particolare in Estonia e in Francia).

È per tutti questi motivi che gli analisti non sembrano troppo preoccupati. Se la Cina chiudesse davvero i rubinetti, il resto del mondo sarà (prima o poi) in grado di attingere altrove.