Il gas del Mediterraneo Orientale come risorsa strategica

Negli ultimi decenni sono stati scoperti ingenti volumi di gas naturale nel Mediterraneo Orientale: quantità tali da permettere ad alcuni Paesi rivieraschi di cambiare le proprie politiche energetiche. Non solo: queste scoperte hanno portato anche alla costituzione di nuove forme di collaborazione, utili per cercare una ratio economica tra interessi nazionali contrastanti al fine di valorizzare al meglio il potenziale energetico della regione; un esempio è l’East Mediterranean Gas Forum.

Nel 2010 la Geological Survey (USGS), l’Istituto Geologico nazionale degli Stati Uniti, ha pubblicato due documenti in cui stima che vi siano quasi 10 trilioni di metri cubi di gas, ancora non scoperto ma tecnicamente recuperabile, nella regione del Mediterraneo Orientale, soprattutto nell’area compresa tra il bacino israeliano e quello egiziano. Per avere un metro di paragone, secondo stime approssimative perché dipendono da innumerevoli fattori, una famiglia media italiana consuma all’anno 1000 metri cubi di gas.

L’Egitto è il Paese che, a livello regionale, ha sviluppato per primo il settore del gas naturale, dato che già nel 1979 ha commercializzato alcuni volumi di questa risorsa fossile. Tuttavia, solo nel 2015 grazie al ritrovamento del più grande giacimento offshore della regione, Zohr, è riuscito sia a soddisfare pienamente il fabbisogno energetico nazionale, sia a firmare contratti di collaborazione con i suoi vicini, come Israele, al fine di esportare il gas al di fuori della regione.

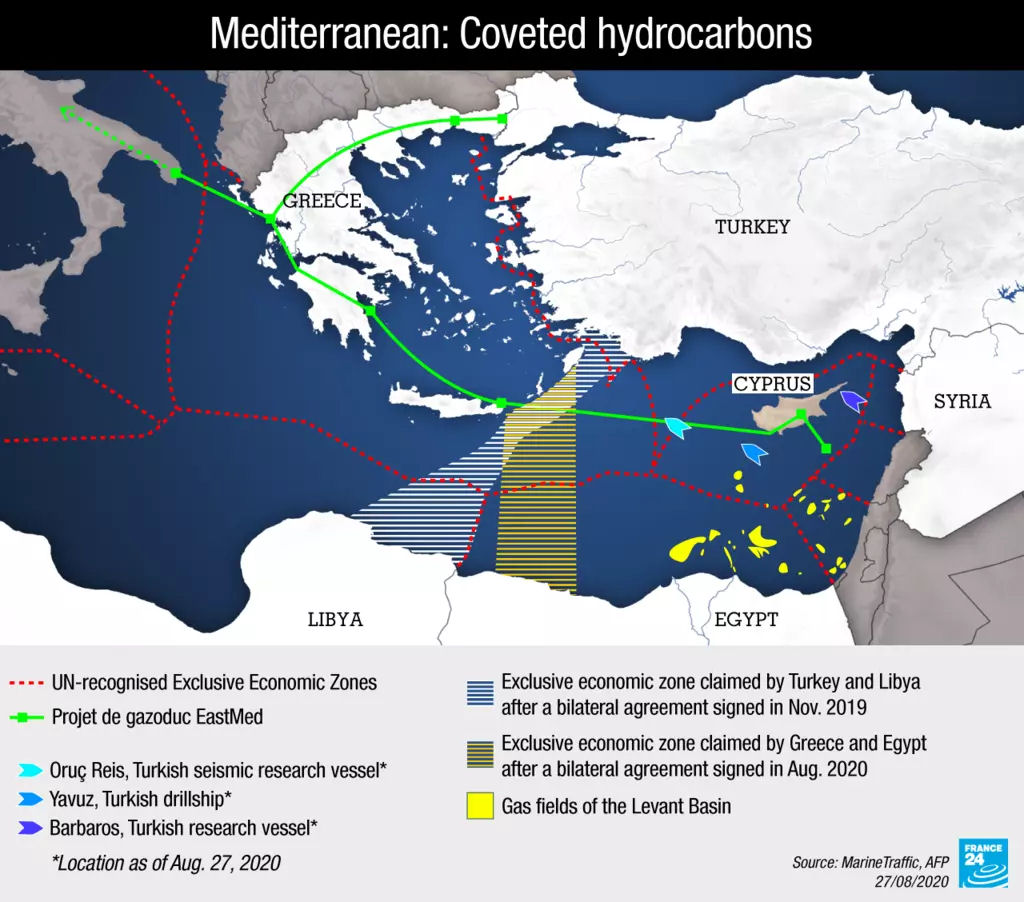

Proprio Israele, grazie principalmente ai giacimenti offshore – sotto al fondale marino – Tamar e Leviathan raggiunge e supera la richiesta energivora nazionale. E’ per questo che ne esporta il surplus verso la Giordania dal 2017 e verso l’Egitto dal 2020. Anche Cipro ha rinvenuto delle quantità rilevanti di gas davanti alle sue coste, grazie ad “Afrodite”: ciononostante, non è ancora riuscito a commercializzarle il gas in quanto non dispone delle infrastrutture necessarie al suo trasporto. La costruzione di alcuni impianti è però in corso, dopo la scoperta tra il 2018 e il 2019 di ulteriori giacimenti, Calypso e Glaucus, in vicinanza di Zohr.

In aggiunta, i lavori di ricerca e sviluppo del gas, all’interno delle acque cipriote, hanno incontrato un’ulteriore difficoltà poiché alcuni giacimenti – Afrodite e Calypso – si trovano in aree rivendicate sia dal governo di Ankara, sia dall’autoproclamata “Repubblica turca di Cipro Nord”.

Per quanto riguarda i rimanenti Paesi della regione – Libano, Siria, Turchia e Grecia – non hanno ancora scoperto quantità considerevoli di gas naturale, anche se la Grecia fa parte del consorzio creato nel 2020 per il possibile sfruttamento congiunto dei maggiori giacimenti finora menzionati – East Mediterranean Gas Forum – assieme a Cipro, Egitto, Israele, Italia, Giordania, e Palestina, a cui si è aggiunta successivamente la Francia. Libano e Siria, a causa delle difficili situazioni interne, sono riusciti solo a vendere i primi blocchi esplorativi, all’interno delle rispettive Zone Economiche Esclusive (ZEE), al fine di avviare i lavori di ricerca e prospezione.

Turchia e Grecia, invece, favorite dalla rispettiva collocazione geografica, si sono poste in competizione reciproca come paesi chiave per il trasporto del gas naturale: proprio a causa di problemi di definizione delle rispettive ZEE, hanno avviato alcuni lavori di ricerca ma non sono ancora riuscite a trovare quantità di gas tali da essere commercializzate.

Da questo rapido quadro dell’evoluzione del settore del gas naturale nei Paesi appartenenti alla regione del Mediterraneo Orientale, si intuisce come, in generale, debbano coesistere delle condizioni, poste a più livelli d’analisi, al fine di determinarne positivamente lo sviluppo.

In primis, vi è bisogno che lo Stato di riferimento abbia una situazione economica interna solida sia per far fronte agli ingenti investimenti specifici per i lavori di ricerca, sviluppo e commercializzazione della risorsa, sia per rendere più attrattivo il settore affinché si ottengano finanziamenti esteri.

E’ essenziale anche che il Paese abbia buoni rapporti diplomatici e un’efficace azione internazionale, al fine di mitigare le dispute sulle rivendicazioni territoriali e di costruire le infrastrutture per il trasporto in sinergia con altri Paesi della regione.

Sono condizioni rare in un’area come quella del Mediterraneo Orientale, impregnata da complesse dinamiche di sicurezza, sia internazionale che interna a molti Paesi.

Il percorso è difficile ma non impossibile: infatti, parallelamente a queste scoperte gli Stati appartenenti alla regione sono già riusciti a trovare forme di collaborazione e, in alcuni casi, a trasformare alcuni fattori contingenti in opportunità. In particolare, sono emerse due solide partnership trilaterali: da una parte, Cipro, Grecia, Israele; dall’altra, Cipro, Grecia, Egitto. I due raggruppamenti si sono fatti promotori di due modelli di commercializzazione del gas differenti.

La prima promuove, principalmente, la costruzione del gasdotto EastMed, un’infrastruttura di collegamento tra le coste israeliane e quelle sud-europee, attraverso le acque cipriote e greche fino alle coste italiane, che ha ricevuto un forte sostegno politico sia dall’Unione Europea – che lo ha inserito tra i progetti di interesse comune – sia dagli Stati Uniti – che lo hanno sostenuto ufficialmente fin dalle sue prime fasi. Entrambi hanno lo status di osservatore nel Forum, assieme alla Banca Mondiale.

Il secondo terzetto coopera sia per realizzare un collegamento elettrico tra le coste dei tre Paesi e l’Europa, sia per sviluppare le infrastrutture cipriote per il trasporto del gas in sinergia con gli unici due impianti di liquefazione della regione. Siti ad Idku e Damietta, due città egiziane, sono utili per rendere il trasporto di gas più economico: sottoponendolo al processo di liquefazione si riesce a far diminuire fino a 600 volte il volume di una molecola.

E’ degno di nota poi il fatto stesso che il Forum ha fatto sedere allo stesso tavolo rappresentanti di entità in conflitto, come Israele e Palestina. Secondo lo statuto del consorzio, i partecipanti “promuovono la collaborazione tra i Paesi Membri del Forum per gestire un uso sostenibile, efficiente e rispettoso dell’ambiente delle risorse di gas naturale”.

La presenza di Osservatori Permanenti del peso di Unione Europea, Stati Uniti e Banca Mondiale testimonia ovviamente un forte sostegno dell’Occidente per questa nuova piattaforma di collaborazione.

Va però evidenziato come il grande escluso da questa partita energetica regionale sia per ora lo Stato con la costa più lunga che bagna il Mediterraneo Orientale e con una complessa rete di gasdotti già sviluppati, la Turchia. Il concetto geostrategico del Blue Homeland, che ispira la politica estera del governo di Ankara puntando a un’ampia proiezione marittima degli interessi turchi, ha contribuito a rendere le porzioni di mare comprese tra il confine turco-cipriota e quello greco-turco alcune delle aree strategicamente più “calde” della regione. Si deve anche tenere in considerazione che le relazioni bilaterali tra Ankara e Tel Aviv e tra la Turchia e l’Egitto si sono congelate rispettivamente dal 2011 e dal 2014 – sebbene vi siano stati casi di collaborazione parziale e alcuni segnali recenti di ulteriore apertura.

In ogni caso, le nuove sfide inerenti alla transizione energetica hanno modificato alcuni cardini della partita energetica nel Mar Mediterraneo Orientale. L’obiettivo delle zero emissioni nette entro il 2050 fa sì che anche le prospettive nel breve e medio per lo sviluppo del gas naturale nella regione siano mutate, e siano viste in maniera più critica.

Nel breve termine, perché gli Stati della regione sono impegnati a investire nelle energie rinnovabili. Nel medio, sia perché è previsto un notevole aumento della popolazione negli Stati della sponda meridionale del Mediterraneo, e dunque dei loro consumi energetici e della domanda interna, sia perché sembra che il gas della regione non potrà essere esportato in misura massiccia per un periodo duraturo: e dunque potrebbe non essere redditizio.

In effetti nel Mediterraneo meridionale si trova solo il 4.2% del gas naturale mondiale, di cui il 51% è sito davanti alle coste algerine, il 25% sotto il fondale egiziano, il 17% nelle acque libiche, il 6% in quelle israeliane. Ci si chiede perciò se sia una buona scelta strategica costruire un’infrastruttura di 1.900 km, con un costo iniziale di 7 miliardi di dollari, per poi non usarla più dopo 20 anni.

Tuttavia, i giacimenti del Mediterraneo orientale soddisferebbero la necessità una fonte energetica d’emergenza, a maggior ragione a fronte della a fronte della crisi ucraina. Inoltre, la guerra ha portato Turchia e Israele a proporsi come mediatori tra Mosca e Kiev (seppure finora senza successo) e a ricercare un allargamento degli attori coinvolti attivamente nella partita energetica regionale.

Non sarà semplice conciliare, allora, tutti questi fattori e interessi in parte contrastanti al fine di rendere il mercato del gas della regione sostenibile e competitivo a livello internazionale. Ma è una strada percorribile, proprio sulla base del concetto di cooperazione sub-regionale, adattandolo ad esigenze in parte nuove.