I porti italiani come hub economici

Dossier Speciale Aspenia - marzo 2026 - in collaborazione con Webuild

Le infrastrutture portuali sono oggi hub economici di importanza strategica per un sistema paese avanzato, con i vantaggi competitivi che dipendono soprattutto dall’intermodalità e dall’integrazione. L’Italia è collocata nel cuore del Mediterraneo, a sua volta un’area di transito e interconnessione fra tre continenti: un’opportunità da cogliere nel contesto dei corridoi europei puntando non solo all’aumento dei volumi di traffico ma anche alla qualità dei flussi.

Nel contesto della competizione economica globale e delle profonde trasformazioni che stanno attraversando le catene del valore, le infrastrutture portuali stanno assumendo un ruolo sempre più centrale nelle strategie di sviluppo dei paesi avanzati. I porti non sono più soltanto luoghi di accesso al mare o nodi tecnici per la movimentazione delle merci, ma si configurano come hub economici complessi, nei quali si concentrano flussi commerciali, investimenti, funzioni logistiche avanzate e, sempre più spesso, decisioni strategiche che incidono sul posizionamento internazionale di un sistema paese.

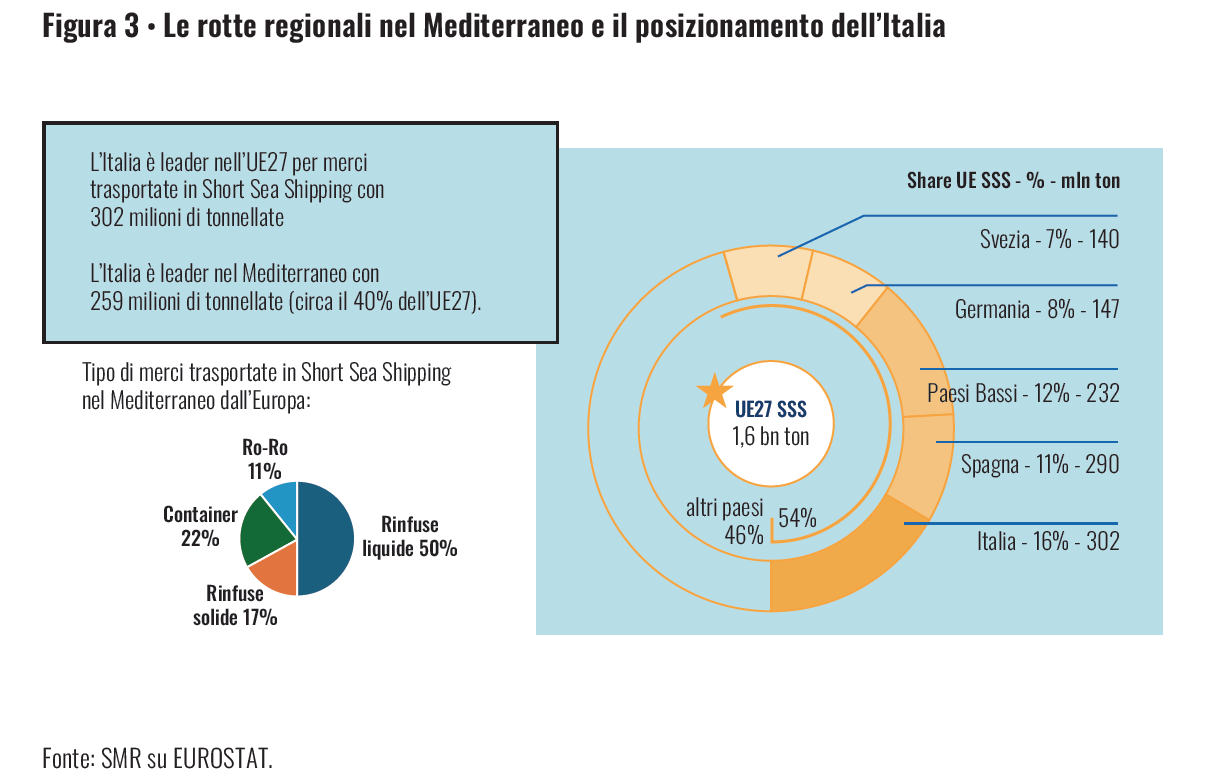

Per l’Italia, proiettata nel cuore del Mediterraneo e strutturalmente dipendente dal commercio internazionale con oltre 300 miliardi di import-export che avviene attraverso le navi, questa evoluzione ha un significato particolarmente rilevante. La rete portuale italiana rappresenta uno dei principali asset infrastrutturali nazionali e costituisce una piattaforma naturale di collegamento tra Europa, Africa e Asia, in un’area che continua a svolgere un ruolo cruciale nei traffici globali, nonostante le crescenti tensioni geopolitiche dovute a guerre, applicazione di dazi, sfide dovute alla transizione energetica.

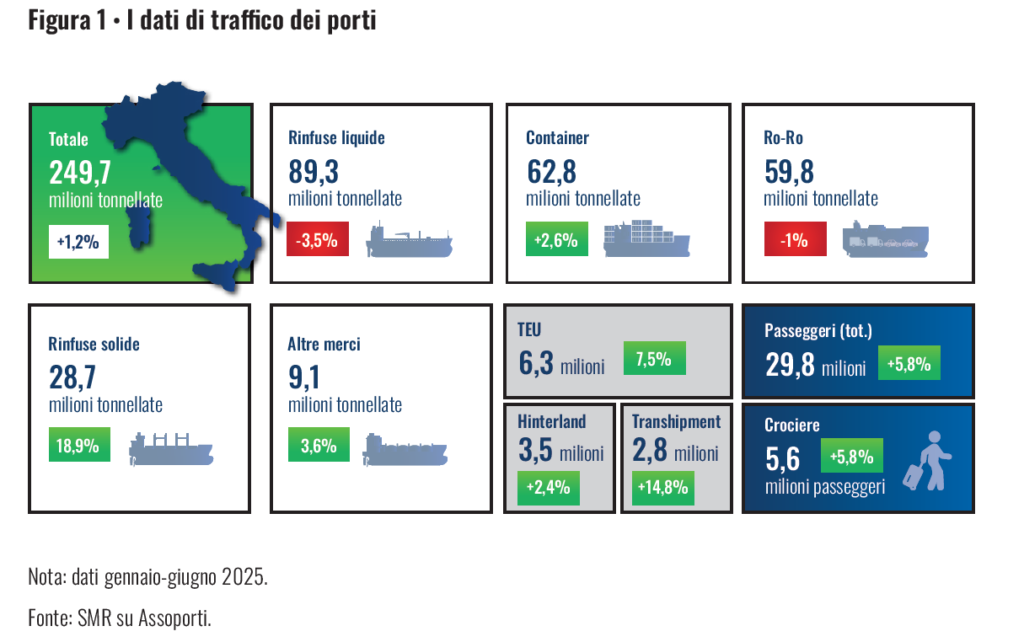

Nel 2024 i porti italiani hanno movimentato complessivamente circa 480,7 milioni di tonnellate di merci, oltre 11,9 milioni di TEU (twenty-foot equivalent units) e più di 73 milioni di passeggeri, collocando l’Italia tra i principali sistemi portuali dell’Unione Europea e dell’intero bacino mediterraneo. La tendenza è confermata anche nel primo semestre 2025 dove i nostri scali hanno totalizzato circa 250 milioni di tonnellate. Questi numeri delineano la scala del fenomeno, ma soprattutto indicano la presenza di una massa critica di traffici che può essere trasformata in valore economico, industriale e finanziario. In un’economia globale sempre più segnata da processi di regionalizzazione, da strategie di diversificazione delle catene di approvvigionamento e da una crescente attenzione alla sicurezza economica, i porti diventano luoghi in cui si incrociano interessi commerciali, industriali ed energetici.

Essi assumono una funzione che va oltre il commercio in senso stretto, configurandosi come poli di attrazione per gli investimenti, come piattaforme per la logistica avanzata, come nodi per la transizione energetica e, in prospettiva, come infrastrutture chiave per la proiezione economica e strategica del paese nel Mediterraneo allargato. In questo senso, parlare di porti significa parlare di politica economica, di politica industriale e, indirettamente, di politica estera.

Questa centralità crescente dei porti è il riflesso diretto delle trasformazioni strutturali che hanno interessato il trasporto marittimo e la logistica globale negli ultimi due decenni. L’aumento delle dimensioni delle navi, la concentrazione delle alleanze armatoriali che vede ora 4 grandi poli dello shipping (MSC, Maersk-Hapag Lloyd, CMA CGM-COSCO-Evergreen e ONE-Yang Ming-HMM), la razionalizzazione delle rotte e la tendenza a ridurre il numero di scali per singolo servizio, hanno modificato profondamente il modo in cui i porti competono tra loro.

Le grandi navi portacontainer e le catene di servizi sempre più integrate producono flussi meno distribuiti nel tempo e più concentrati, con picchi improvvisi di traffico che richiedono sistemi logistici altamente efficienti e resilienti. In questo scenario, la competitività di uno scalo non è più misurata esclusivamente sulla base delle prestazioni operative in banchina, ma sulla qualità complessiva dell’ecosistema logistico in cui è inserito. La capacità di garantire connessioni rapide, affidabili e continue con i mercati interni, di offrire soluzioni di trasporto/logistica efficienti e di assicurare tempi certi lungo l’intera catena produttiva è diventata un elemento decisivo nella scelta degli scali da parte delle compagnie di navigazione, degli operatori logistici e dei grandi caricatori industriali.

Il Mediterraneo, in questo quadro, non è più soltanto uno spazio di passaggio tra Oriente e Occidente, ma un’area di competizione tra hub portuali che ambiscono a diventare porte d’accesso privilegiate ai mercati europei. La concorrenza non si gioca più soltanto sulla posizione geografica o sui costi della logistica, ma anche sulla capacità di offrire un accesso efficiente ai bacini produttivi e di consumo continentali.

L’INTERMODALITÀ COME FATTORE-CHIAVE. Numerosi studi internazionali sottolineano come la connettività via mare e verso hinterland rappresentino i principali fattori in grado di determinare la capacità di un porto di generare valore economico duraturo e di rafforzare la competitività del sistema produttivo nazionale. La ferrovia, in particolare, assume un ruolo centrale non solo come modalità di trasporto alternativa alla strada, ma come infrastruttura strategica in grado di estendere virtualmente il porto verso l’interno, ampliandone il bacino di mercato e rafforzandone l’attrattività per gli investimenti.

Un ordine di grandezza del vantaggio economico derivante da una forte interconnessione tra infrastrutture portuali e reti interne può essere colto osservando l’impatto sui costi logistici complessivi. Dato acclarato è che il costo della logistica incide mediamente tra l’8% e il 12% sul valore finale delle merci nei paesi avanzati, con una quota significativa legata al tratto terrestre del trasporto. La disponibilità di collegamenti ferroviari affidabili e integrati consente di ridurre sensibilmente i costi marginali per unità trasportata sulle medie e lunghe distanze, aumentando al tempo stesso la prevedibilità dei tempi di consegna.

Stime internazionali mostrano che il passaggio dalla sola gomma a soluzioni intermodali strada–ferrovia può generare risparmi complessivi nell’ordine del 10–20% sui costi logistici del segmento terrestre, a seconda delle distanze e dei volumi movimentati, con effetti particolarmente rilevanti per i porti gateway che servono bacini di mercato ampi (si veda Port-hinterland connectivity dell’OCSE e Combined Transport della Commissione Europea). In termini di politica economica, ciò significa che un porto ben interconnesso non solo diventa più attrattivo per i traffici, ma migliora la competitività delle filiere industriali che lo utilizzano, contribuendo a ridurre il “costo Italia” lungo una delle sue componenti strutturali più rilevanti.

Per l’Italia, la vera leva strategica non risiede soltanto nella collocazione geografica, ma nella capacità di trasformare tale collocazione in vantaggio competitivo strutturale, fondato sull’integrazione tra mare, ferrovia e territorio. È in questa integrazione che si gioca una parte rilevante della capacità del paese di posizionarsi come piattaforma logistica avanzata nel Mediterraneo e in Europa, intercettando flussi commerciali, capitali e decisioni strategiche lungo le nuove geografie della globalizzazione.

Se la centralità dei porti nella competizione economica globale è ormai un dato acquisito, il nodo decisivo per trasformare questa centralità in vantaggio competitivo risiede nella qualità delle connessioni intermodali, in particolare nel rapporto tra porto e ferrovia. L’intermodalità non rappresenta semplicemente una scelta tecnica o ambientale, ma una vera e propria infrastruttura di “potere” economico.

Attraverso la ferrovia, il porto estende il proprio raggio d’azione oltre il perimetro costiero, diventando parte integrante delle reti produttive e distributive continentali. In questo senso, la ferrovia non è un’alternativa alla strada, ma il dispositivo che consente al porto di funzionare come hub di lungo raggio, capace di attrarre flussi stabili e investimenti di medio-lungo periodo. Dal punto di vista economico, una solida integrazione porto–ferrovia riduce i costi complessivi della catena logistica, aumenta l’affidabilità delle consegne e rende possibile la gestione di grandi volumi con minori margini di incertezza.

Questo aspetto assume un’importanza crescente in un contesto in cui le imprese sono sempre più sensibili ai rischi di interruzione delle catene di approvvigionamento e cercano piattaforme logistiche in grado di garantire continuità operativa. A ciò si aggiungono i benefici indiretti legati alla sostenibilità ambientale e alla resilienza del sistema. Le stime di autorevoli entità europee indicano che il trasporto ferroviario presenta emissioni di CO₂ per tonnellata-chilometro significativamente inferiori rispetto al trasporto stradale, con valori medi compresi tra 17 e 30 g di CO₂ per ton-km contro oltre 45 g di CO₂ per ton-km per la gomma.

Applicate ai grandi flussi che transitano dai porti italiani, queste differenze si traducono in risparmi potenziali dell’ordine di centinaia di migliaia di tonnellate di CO₂ all’anno, con effetti rilevanti non solo sul piano ambientale, ma anche su quello economico, alla luce dell’estensione dell’ETS (Emissions Trading Scheme) al trasporto marittimo e della crescente attenzione degli investitori ai criteri ESG (environment, social, governance). In questo quadro, la capacità di offrire soluzioni intermodali efficienti diventa un fattore di attrattività per capitali internazionali, fondi infrastrutturali e operatori industriali alla ricerca di piattaforme logistiche affidabili e sostenibili.

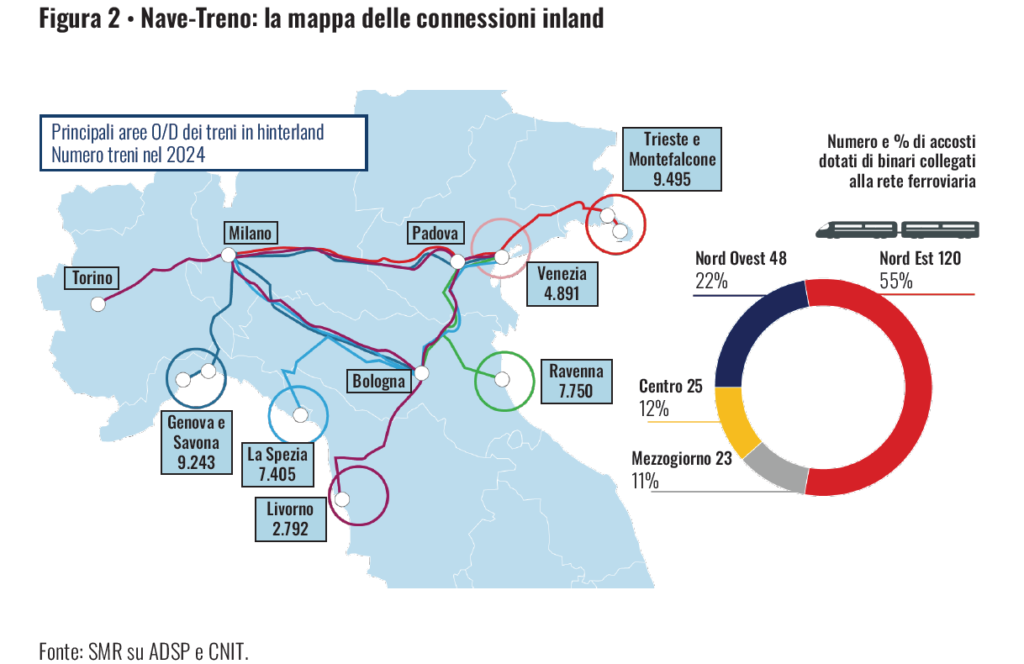

I casi italiani mostrano con particolare chiarezza come l’integrazione tra porti e ferrovia possa tradursi in un rafforzamento del posizionamento strategico degli scali e, più in generale, del sistema economico nazionale. Per fare alcuni esempi, il porto di Trieste sull’asse adriatico rappresenta uno degli esempi più avanzati in questo senso. Grazie a una strategia che ha posto la ferrovia al centro del proprio modello di sviluppo, Trieste è riuscito a costruire un profilo distintivo nel panorama mediterraneo ed europeo. Nel 2024 circa il 54% dei container movimentati nello scalo ha utilizzato il trasporto ferroviario, una quota tra le più elevate in Europa. Questo dato non è soltanto un indicatore di efficienza operativa, ma riflette una precisa scelta strategica: utilizzare la ferrovia per ampliare il bacino di mercato del porto e inserirlo stabilmente nelle catene logistiche dell’Europa centrorientale.

Leggi anche: L’innovazione al centro delle grandi opere

I collegamenti ferroviari regolari verso Austria, Germania meridionale e paesi dell’Europa centrale hanno consentito a Trieste di proporsi come gateway continentale, rafforzando la stabilità dei flussi e la capacità dello scalo di attrarre investimenti logistici e industriali. In questo caso, l’intermodalità non è stata un complemento dell’attività portuale, ma la leva principale attraverso cui lo scalo ha consolidato il proprio ruolo strategico.

Un discorso analogo, seppure declinato in un contesto diverso, riguarda il sistema portuale ligure. Genova e La Spezia costituiscono l’accesso marittimo privilegiato al principale bacino produttivo italiano, e la loro competitività è strettamente legata alla qualità dei collegamenti ferroviari e stradali verso il nord del paese e i valichi alpini. In questo caso, l’integrazione porto–ferrovia assume una valenza chiaramente nazionale: la capacità di servire in modo efficiente il cuore industriale dell’Italia attraverso porti nazionali incide direttamente sulla competitività complessiva del sistema produttivo e sulla capacità del paese di trattenere valore lungo le catene logistiche.

Gli investimenti sui corridoi ferroviari verso il centro Europa e sulle grandi opere di collegamento come il terzo valico dei giovi non sono quindi semplici interventi infrastrutturali, ma scelte di politica economica, orientate a rafforzare il ruolo dei porti come hub di riferimento per le filiere industriali e commerciali.

Spostando l’asse sul Mezzogiorno, Gioia Tauro, infine, offre una prospettiva complementare. Nato come grande polo di transhipment che attualmente sposta 4,5 milioni di TEU collegando tutto il mondo con l’Italia, lo scalo calabrese occupa una posizione strategica lungo le principali rotte est-ovest del Mediterraneo.

Questa centralità geografica costituisce una base solida su cui costruire ulteriori opportunità di sviluppo. Il rafforzamento delle connessioni ferroviarie interne e la creazione di attività logistiche e industriali complementari consentono di ampliare il ruolo dello scalo, trasformandolo in una piattaforma capace di attrarre investimenti e di generare valore economico anche per il territorio circostante. In questo senso, Gioia Tauro si configura come un laboratorio in cui l’intermodalità, in fase di sviluppo con linee già attive verso il centro-nord Italia, può diventare lo strumento attraverso cui connettere il Mediterraneo globale con le reti produttive nazionali ed europee.

IL QUADRO EUROPEO IN TRASFORMAZIONE. La dinamica nazionale appena descritta si inserisce in una cornice europea sempre più attenta al ruolo dei porti come nodi centrali delle reti di trasporto, delle politiche industriali e delle strategie di sostenibilità. Il regolamento TEN-T rafforza l’attenzione verso l’integrazione multimodale e verso il collegamento dei porti con i corridoi continentali, riconoscendone la funzione strategica per la competitività e la resilienza del sistema europeo dei trasporti. In questa prospettiva, i porti non sono più considerati infrastrutture isolate, ma elementi chiave di una rete integrata che sostiene la mobilità delle merci, la transizione energetica e la sicurezza economica dell’Unione. Per l’Italia, l’allineamento con questa strategia europea rappresenta un’opportunità rilevante.

La capacità di valorizzare i porti come nodi centrali dei corridoi TEN-T consente di attrarre risorse finanziarie, di rafforzare la coerenza degli investimenti infrastrutturali e di consolidare il posizionamento del paese nei flussi commerciali euro-mediterranei. In un contesto internazionale segnato da crescenti incertezze geopolitiche, dalla riorganizzazione delle catene di approvvigionamento e da una maggiore attenzione alla sicurezza delle rotte e delle infrastrutture critiche, i porti italiani possono svolgere un ruolo di primo piano come piattaforme di stabilità e di connessione tra Europa e Mediterraneo allargato. Essi possono diventare luoghi in cui si intrecciano logistica, energia, industria e finanza, rafforzando la capacità del paese di attrarre investimenti e di partecipare attivamente alla ridefinizione degli equilibri economici regionali.

In questa prospettiva, investire nell’interconnessione tra porti e reti infrastrutturali, in particolare ferroviarie, significa costruire una visione di sviluppo fondata sull’integrazione e sulla proiezione internazionale. I porti italiani, per dimensioni, articolazione e collocazione geografica, dispongono di una base solida su cui sviluppare modelli di hub economici avanzati, capaci di sostenere la crescita, la transizione energetica e la resilienza del sistema produttivo.

In tale scenario, giova richiamare il concetto di “Porto 6.0”, spesso richiamato nelle analisi del centro studi SRM; un modello che consente di cogliere la trasformazione profonda degli scali da infrastrutture di trasporto a piattaforme sistemiche di sviluppo economico, industriale e tecnologico. Il Porto 6.0 non è più soltanto un nodo logistico efficiente, ma un ecosistema integrato in cui convergono logistica avanzata, digitalizzazione dei processi, servizi ad alto valore aggiunto, produzione e distribuzione di energia e capacità di attrarre investimenti industriali e finanziari.

In questo quadro, i porti stanno assumendo un ruolo sempre più rilevante come hub energetici, grazie all’elettrificazione delle banchine, allo sviluppo del cold ironing, al bunkeraggio di combustibili alternativi – dal GNL al metanolo, fino all’idrogeno – e alla loro collocazione naturale come punti di ingresso, stoccaggio e redistribuzione delle nuove filiere energetiche. Parallelamente, strumenti di policy come le Zone franche e le Zone economiche speciali rafforzano la funzione dei porti come piattaforme di attrazione degli investimenti, favorendo l’insediamento di attività produttive, logistiche e industriali orientate all’export e all’integrazione nelle catene globali del valore; esperienze come Tanger Med in Marocco mostrano come la combinazione tra infrastrutture portuali avanzate, agevolazioni fiscali/doganali e servizi logistici integrati possa generare veri poli di crescita, capaci di competere su scala internazionale.

Guardando oltre l’orizzonte attuale, alcune recenti analisi di SRM parlano già di una nuova dimensione “Porto 7.0”, includendo in questa evoluzione il tema underwater: cavi sottomarini per dati ed energia, infrastrutture digitali critiche, sistemi di monitoraggio dei fondali, sicurezza delle reti e nuove attività legate all’economia subacquea. In questo scenario, i porti tendono a configurarsi sempre più come asset geopolitici sensibili, rafforzando ulteriormente il loro ruolo di hub di business, innovazione e investimento nel Mediterraneo e nello spazio euro-globale.

Anche la riforma portuale italiana in fase di definizione sembra voler facilitare il processo di integrazione e coordinamento delle nostre infrastrutture, nonché la razionalizzazione delle risorse finanziarie che dovranno sempre più essere ottimizzate così da facilitare investimenti mirati e ad alto valore aggiunto, questo sarà uno degli scopi della nuova società Porti d’Italia SpA che dovrà mettere a sistema le strategie dei nostri scali.

La sfida non è tanto quella di aumentare i volumi, quanto di qualificare i flussi, trattenendo valore lungo le catene logistiche e rafforzando il ruolo del paese nei nodi decisionali dell’economia globale. In un Mediterraneo attraversato da tensioni ma anche da nuove opportunità di riconfigurazione delle rotte commerciali, i porti italiani possono affermarsi come poli di business, come piattaforme di investimento e come strumenti di politica economica in grado di coniugare competitività, sostenibilità e sicurezza.

In ultima analisi, la capacità di integrare porti, ferrovia e territorio rappresenta una delle leve principali attraverso cui l’Italia può trasformare la propria geografia in potere economico, consolidando il proprio ruolo nel Mediterraneo e in Europa in una fase di profonda transizione dell’economia globale.

*Questo articolo fa parte del Dossier Speciale Aspenia – marzo 2026 – in collaborazione con Webuild