Dopo il Covid l’unica certezza è un enorme debito pubblico

La crisi economica post-Covid19 si è sviluppata sia come crisi di domanda che di offerta, facendo registrare contrazioni nell’attività economica senza precedenti nel periodo successivo alla Seconda guerra mondiale. Le misure di policy adottate da parte delle autorità sia monetarie che fiscali sono state ampie e tempestive in tutto il mondo, pur se con efficacia immediata diversa a seconda dei paesi e dei settori. Molto si dibatte, anche aspramente, sulle conseguenze che le misure monetarie e fiscali avranno nel medio-lungo termine e su quale nuovo modello di sviluppo sarebbe ottimale perseguire.

Su un solo tema esiste concordanza di aspettative – l’esplosione del debito, sia pubblico che privato, e la conseguente necessità di ricondurlo entro valori sostenibili (o che possano essere considerati tali dai creditori).

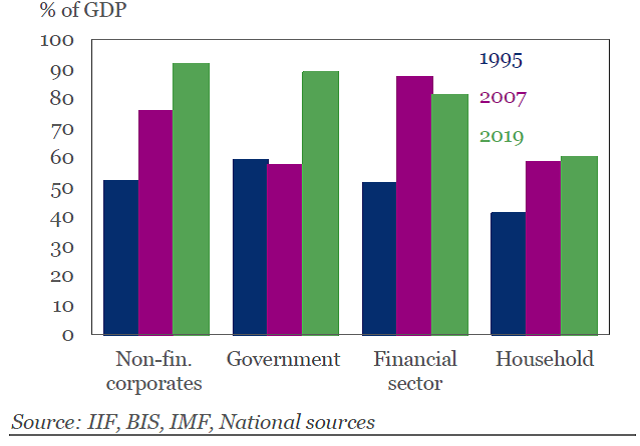

Trend storico e atteso – Secondo le stime dell’Institute of International Finance (IIF) l’indebitamento globale aveva già raggiunto nel 2019 il livello di 255 trilioni di dollari, il più alto di sempre e pari al 322% del PIL mondiale, un rapporto debito/PIL più alto del 40% rispetto al 2007 – ossia prima della crisi finanziaria – e in aumento del 4,5% rispetto al 2018. Soprattutto il debito pubblico era già cresciuto in maniera preoccupante (+4,3 trilioni di dollari rispetto al 2018), in linea con una tendenza che risale al periodo post crisi 2008 (grafico 1).

Questa tendenza è certamente destinata a continuare e anzi ad aggravarsi tra il 2020 e il 2021. Con la pandemia i governi si sono trovati di fronte alla necessità di intervenire a supporto delle attività produttive, dell’occupazione, dei redditi duramente colpiti dai lockdown – e quindi anche a supporto della tenuta del sistema bancario, snodo cruciale dell’intera architettura economica di un paese. Questi interventi statali non potevano che essere finanziati a debito.

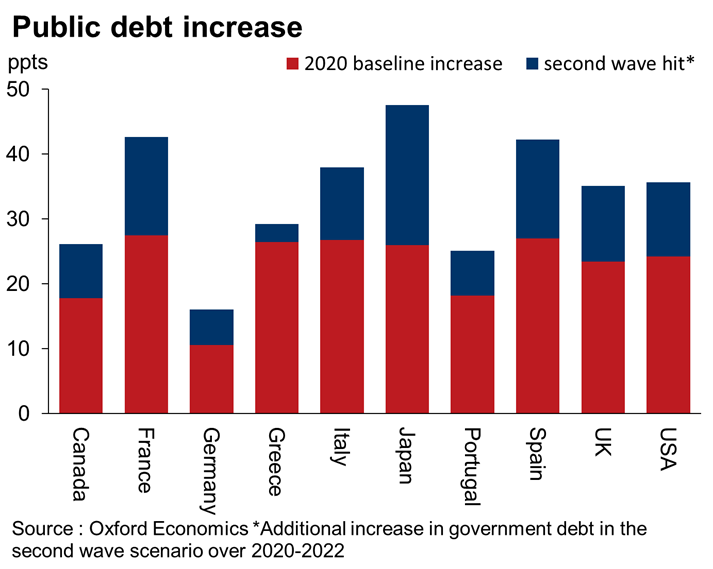

Varie stime sono state fatte per valutare l’impatto sui conti pubblici degli interventi adottati o annunciati. Una stima per i più rilevanti paesi OCSE è stata fatta recentemente da Oxford Economics (grafico 2). Il peggioramento del rapporto debito pubblico/Pil per tali paesi varia nella maggior parte dei casi intorno al 20-25% (con l’eccezione della Germania), nell’ipotesi benigna di assenza di una seconda ondata della pandemia. Nel caso invece si verificasse una seconda ondata, l’aspettativa è che il rapporto debito/Pil peggiori in media di un ulteriore 10-15%.

Debito post-Covid, che fare? – Dato questo quadro preoccupante dell’evoluzione passata e attesa dei livelli del debito pubblico, per fare ipotesi ragionevoli sulla sua sostenibilità occorre inquadrare la problematica con alcune considerazioni preliminari.

- Asimmetria tra debito e credito. Anche se ad ogni debito corrisponde un credito, un debito elevato è molto più negativo di quanto possa essere positivo un credito equivalente. Tale asimmetria dipende sia dalla diversa produttività che dalla diversa propensione al consumo e all’investimento di Stato e creditori (sia residenti che non residenti). Nella fase di contrazione del debito che seguirà il raggiungimento di un suo livello critico, il debitore/Stato tenderà a ridurre i propri consumi e investimenti e/o ad aumentare la tassazione, mentre i creditori potranno spendere e/o investire il loro “reddito” crescente in prodotti finanziari o beni di altri paesi. L’asimmetria di comportamento tra debitore e creditore indurrà, quindi, una riallocazione non ottimale tra spesa per consumi, investimenti produttivi e investimenti finanziari[1]. Inoltre, l’impatto di una eventuale bancarotta dello Stato sull’attività economica sarà nefasto a causa delle pesanti ripercussioni su dipendenti, fornitori e creditori, con effetto sistemico tipicamente non compensabile dalle attività dei creditori privati.

- Debito buono e debito cattivo[2]. Ove non sia il risultato di sprechi, il debito pubblico rappresenta un volano di crescita dell’economia – ma solo fino a che esso possa essere finanziato nel tempo da nuovi creditori, senza alterare le condizioni del debito già emesso. Oltre un certo livello (determinato da una miriade di fattori la cui sintesi è la fiducia degli investitori), il debito diventa un elemento negativo fino a diventare un fattore di spiazzamento per gli investimenti stessi (sia privati che pubblici) e minandone la sostenibilità (con aumento esponenziale del rischio di insolvenza).

- Una gestione attenta alla sostenibilità del debito pubblico consente di ottenere rating migliori e di rifinanziarlo a tassi più contenuti. Semplificando, gli indicatori della qualità del debito pubblico sono la sua durata media, i tassi di interesse a cui si è ottenuto il credito, la solidità del tasso di cambio, la posizione sull’estero e la validità di riforme e piani di investimento in grado di migliorare produttività e reddito dello stato debitore. Tali fattori trovano la loro sintesi nei rating delle agenzie specializzate che rappresentano una proxy della fiducia dei creditori, l’elemento determinante sia per la capacità di emettere debito sia per la sua sostenibilità nel tempo.

Vari studi hanno tentato di quantificare quale sia l’intervallo al di sopra del quale il debito pubblico rischi di divenire un limite alla crescita[3] e identificato tale intervallo tra l’85% e il 95% del Pil (per i paesi avanzati). Fortunatamente, l’esperienza concreta di molti paesi con debiti superiori non sembra supportare l’ipotesi che esista un valore “definibile” in tutte le situazioni, mentre alcuni studi indicano che la traiettoria del debito può essere importante tanto quanto il suo livello[4]. Altri studi mostrano come nella relazione tra debito pubblico e crescita non sia dimostrabile quale dei due sia causa dell’altro[5] ma l’esistenza di una relazione inversa tra debito e crescita nel medio termine è ampiamente accettata.

Con il debito post-Covid atteso a livelli senza precedenti (in Italia intorno al 160% del Pil dal 135% del 2019), il mantenimento della fiducia degli investitori nella sostenibilità del debito pubblico è il punto chiave intorno a cui ruoteranno le policy fiscali del prossimo decennio.

A fronte degli imponenti interventi fiscali e monetari messi in atto da marzo 2020 in poi, occorre chiedersi quale possa essere un percorso di rientro che eviti un loop negativo tra scarsa crescita ed elevati debiti. In prospettiva futura, una volta superata la crisi Covid, e quando il supporto delle banche centrali si affievolirà, sarà inevitabile:

- a) per i governi ridurre progressivamente il deficit e il debito pubblico;

- b) per le banche centrali operare una “normalizzazione” delle politiche monetarie.

Per quel che riguarda il primo punto, in un paper pubblicato dall’IMF a inizio 2019 (“Public Debt Through the Ages”), Barry Eichengreen e altri hanno analizzato la storia del debito pubblico sin dalle sue origini, identificando numerosi casi in cui il rientro da livelli elevati di debito si è effettivamente verificato. Il comune denominatore di questi casi appare essere la credibilità del paese emittente. Allo stato attuale e nonostante la pandemia, USA, Cina, Eurozona, Canada, Giappone, Regno Unito presentano tale caratteristica. Dato il peso complessivo di questi paesi/aree sull’economia mondiale può essere quindi fattibile avviare il debito post-Covid lungo una traiettoria che lo riporti nel lungo termine verso livelli sostenibili – nell’ipotesi che non si verifichi una grave seconda ondata della pandemia.

Le policy economiche a disposizione dei governi per avviare questo percorso comprendono vari strumenti: dai surplus primari a più elevati tassi di inflazione (ove il debito sia emesso a tasso fisso e con scadenze lunghe) alla crescita dell’attività economica.

Per ottenere duraturi surplus primari di bilancio nei paesi ad elevato debito sarà inevitabile, nel giro di qualche anno, il taglio di spese pubbliche non essenziali (come “Quota 100” o un Reddito di cittadinanza troppo benevolo) – policy che risulterebbe essere meno recessiva di aumenti di tasse[6]. In Italia, data la presenza di forti toni populistici nel dibattito politico, l’ottenimento di un consistente e duraturo surplus di bilancio sarà reso complesso dalla necessità di abbandonare politiche mirate al consenso elettorale. L’ipotesi di utilizzare i fondi europei una-tantum del Next Generation EU Fund al fine di ridurre strutturalmente la pressione fiscale o di aumentare le agevolazioni fiscali è quindi del tutto fuori luogo.

Appare complesso mettere in moto l’inflazione. Un po’ ovunque l’inflazione è ferma sui suoi minimi storici e le politiche monetarie super espansive degli ultimi dieci anni non sono riuscite a risollevarla. Le motivazioni prevalenti vanno dall’utilizzo di manodopera a basso costo nei paesi emergenti alla fine della curva di Phillips, dall’avvento delle nuove tecnologie alla debolezza della domanda globale dovuta all’invecchiamento della popolazione – tutti elementi che non scompariranno nei prossimi anni, e anzi saranno forse esacerbati dalla crisi Covid. La ripresa dell’inflazione come metodo per “bruciare” il valore reale del debito appare dunque essere una strada ai limiti dell’illusorio, nonostante le mosse recenti (e attese) delle banche centrali, Federal Reserve in primis.

L‘accelerazione della crescita dell’attività economica è resa possibile non solo dagli investimenti pubblici (su cui sembra puntare in maniera preponderante il governo italiano) ma anche, e soprattutto, da riforme strutturali dei mercati (lavoro, scuola, PA, servizi, ecc.) che consentano di sfruttare appieno il progresso tecnologico – ossia dalla spinta alla produttività totale dei fattori. Anche in questo ambito, il prezzo politico da pagare può essere elevato – ed è così soprattutto in Italia. La riorganizzazione del mercato del lavoro e il riordinamento del bilancio da usi improduttivi (assistenziali) a investimenti in digitalizzazione, tecnologia, formazione delle risorse umane spingono il sistema economico a uscire dalla trappola della stagnazione secolare ma richiedono accettazione del cambiamento da parte della popolazione.

Per quel che riguarda il punto b), il comportamento molto accomodante attuale e atteso delle banche centrali, con acquisti di debito pubblico senza precedenti e finanziamenti al settore bancario a tassi intorno allo zero per cento, consentirà per vari anni agli Stati (compreso quello italiano) di pagare interessi molto contenuti e agli investitori di guardare con fiducia alla capacità dei loro debitori di rifinanziare il loro debito. Allo stesso tempo, i massicci Quantitative Easing operati dalle banche centrali nel 2020, insieme ai loro indubbi meriti nel fronteggiare una emergenza epocale, hanno promosso l’accesso alla leva finanziaria e incentivato la creazione di bolle sui prezzi degli asset finanziari e immobiliari. A partire dal 2022 o forse dal 2023, il processo di normalizzazione delle politiche monetarie dovrà quindi essere molto equilibrato nel gestire gli effetti del processo di deleveraging sia sulle imprese che sulle bolle dei prezzi degli asset, la cui esplosione renderebbe ancora più improbabile la ripresa economica.

Il mantenimento di bassi tassi di interesse sarà anche strumentale al processo di rientro dal debito pubblico. Una questione aperta sarà il grado di indipendenza delle banche centrali dai governi, con questi ultimi pressati dal prezzo politico da pagare. Per l’Italia i tassi bassi dipenderanno anche dalla rigorosità delle misure economiche, unico modo per mantenere basso lo spread – un difficile equilibrio tra crescita, rigore e prezzo politico da pagare.

Note:

[1] Eggertson and Krugman (2011)

[2] Per un approfondimento si veda “Debito buono e debito cattivo”, Emilio Rossi, Aspenia, 2018

[3] “Debt and Growth Revisited” Reinhart, Carmen M. e Kenneth S. Rogoff, VoxEU.org, 2010,

“The Real Effects of Debt” Cecchetti, Mohanty e Zampolli, BIS WP 352. 2011,

“Debt and Growth” A. Baum, C. Checherita-Westphal, P. Rother, ECB WP, July 2012

[4] “” Kumar, Manmohan S. e Jaejoon Woo, 2010, IMF WP, n. 10/174,

“Debt and Growth: Is There a Magic Threshold?” A. Pescatori, D. Sandri, J. Simon, IMF WP, Feb. 2014

[5] “Public Debt and Economic Growth: Is There a Causal Effect? Panizza, e Presbitero, 2012, MoFiR WP 65.

“Rising Public Debt to GDP Can Harm Economic Growth” by A. Chudik, K. Mohaddes, M. H. Pesaran, M. Raissi, March 2018, Economic Letter, Dallas Fed

[6] Si veda il libro “Austerità, quando funziona e quando no”, A. Alesina, C. Favero, F. Giavazzi. Edizione Rizzoli, Gennaio 2019