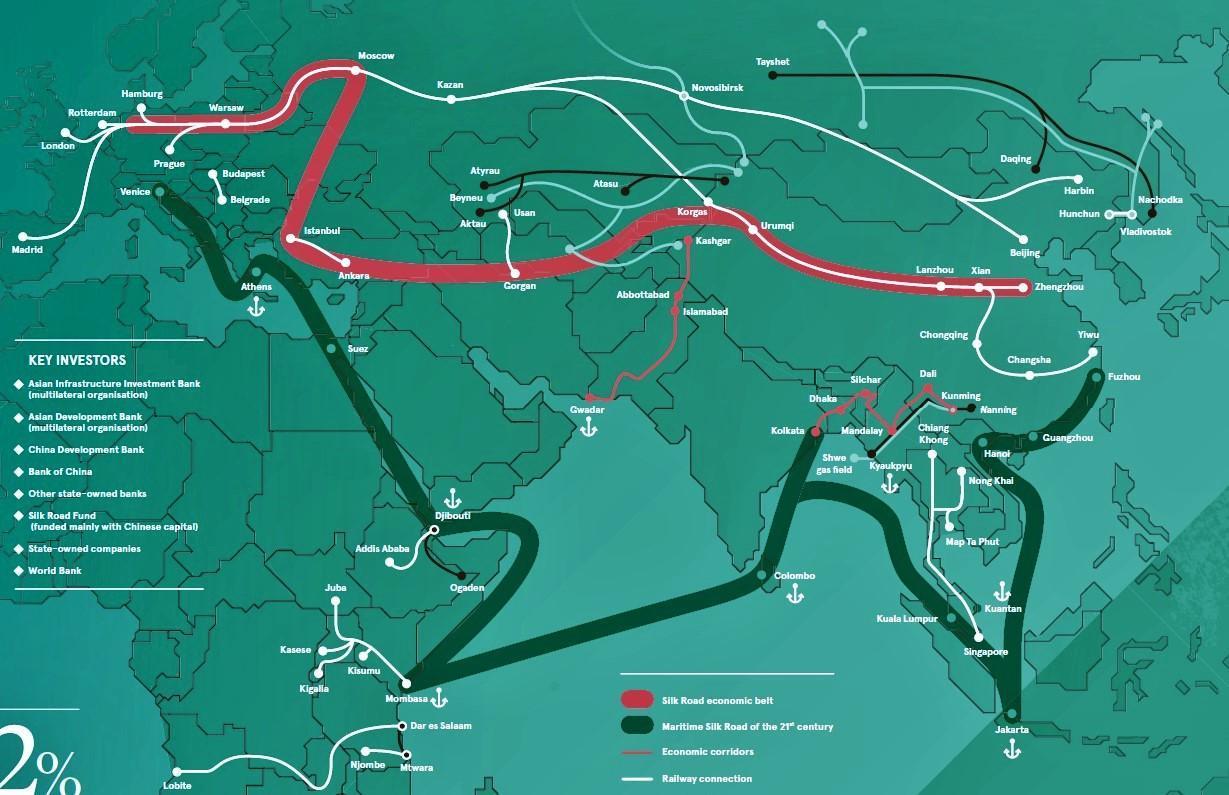

Come cambia la Belt and Road Initiative

In un controverso articolo del Financial Times a fine 2020, si è avanzata l’ipotesi che l’intera Belt and Road Initiative (BRI) sia in involuzione, dal momento che la Cina ha drasticamente ridotto il programma di prestiti all’estero delle sue due maggiori banche (da un picco di 75 miliardi di dollari nel 2016 a soli 4 miliardi di dollari l’anno scorso, secondo dati raccolti dai ricercatori della Boston University), dopo quasi un decennio di ambiziosa crescita (che al suo apice ha rivaleggiato con quella della Banca mondiale).

Sono due le banche che finora hanno dominato l’universo dei prestiti all’estero della Cina: la Chinese Export-Import Bank e la China Development Bank, entrambe del Consiglio di Stato, rappresentano nell’insieme oltre il 75% di tutti i prestiti trans-frontalieri diretti tra il 2000 e il 2017, mentre gli enti governativi, come il ministero del Commercio, svolgono solo un ruolo minore.

In realtà, anche nel 2020 la BRI ha continuato a operare, sebbene a un ritmo all’incirca dimezzato rispetto al 2019: 104 progetti di investimento per 46,5 miliardi di dollari, rispetto a 225 progetti per un totale di 103,5 miliardi nel 2019.

LA BRI, DAI TRASPORTI ALL’ENERGIA. Più che una battuta d’arresto, il 2020 è stato un anno di svolta in molti sensi: per le sue caratteristiche, il suo significato, le sue implicazioni. Quanto alle caratteristiche in valore, è sempre più chiaro che dopo una prima fase nella quale i trasporti rappresentavano il principale settore di investimento, oggi è il settore dell’energia, sia tradizionale che alternativa, il protagonista del maggior numero di progetti: 35 solo nel 2020 per quasi 20 miliardi di dollari.

La regione più coinvolta nel suo insieme è sempre il Sudest asiatico, che ha ospitato ben 37 progetti per 17,5 miliardi di dollari nei settori dell’energia rinnovabile, del ferro, alluminio e carbone. A seguire l’Africa subsahariana, con 18 progetti per 6,6 miliardi di dollari, sempre nei settori dell’energia e dei trasporti. A poca distanza seguono a pari merito le aree del Medio Oriente e Nord Africa (mena) e dell’Asia occidentale, entrambe con 17 progetti di investimento, rispettivamente per 5,8 miliardi e 8,2 miliardi di dollari.

Se l’energia – sia da petrolio che rinnovabile – la fa da padrone nell’area mena, nel resto dell’Asia (soprattutto in Bangladesh, Sri Lanka, Pakistan, Russia e Uzbekistan) al settore energetico si affiancano i trasporti e la chimica. In Europa centrorientale si contano solo 10 progetti per 4 miliardi di dollari, sempre nei settori dei trasporti e dell’energia. Infine, in Sud America si sono osservati pochi grandi progetti in Messico, Perù e Cile, ma il continente è un’area di grande interesse per Pechino e l’iniziativa ha qualche progetto greenfield di punta nella regione. Per esempio, in Messico la Cina ha investito in una serie di progetti che promuovono l’energia pulita, cambiando il campo di gioco. State Power Investment Corp (SPIC), una delle più grandi aziende energetiche in Cina, ha acquistato la Zuma Energia, azienda indipendente leader in Messico per le energie rinnovabili.

La SPIC ha più di 170 miliardi di dollari in attività in 41 paesi, tra cui progetti eolici, solari e idroelettrici in Brasile e Cile. Qian Zhimin, il presidente, ha ribadito l’intenzione della società di promuovere l’energia alternativa pulita e di sostenere l’economia messicana. La società cinese Ganfeng Lithium ha anche annunciato la costruzione di un impianto di riciclaggio di batterie al litio a Sonora per promuovere l’economia circolare e ridurre l’inquinamento nell’industria dei veicoli elettrici. Se questi sviluppi continueranno nel corso di quest’anno, potrebbe significare che lo sviluppo delle energie rinnovabili in Messico, che ha vacillato dopo l’opportunità unica di attrarre investimenti offerta dalla riforma energetica del 2013, registrerà un passo avanti. Questo potrebbe essere particolarmente significativo in un momento in cui le relazioni tra Cina e America Latina stanno crescendo, con la prima che si è impegnata a prestare fino a 1 miliardo di dollari a una regione duramente colpita dalla pandemia.

I MAGGIORI BENEFICIARI: IN TESTA LA RUSSIA. La nuova classifica dei principali paesi destinatari è alquanto diversa da quelle passate. Complessivamente, alla fine del primo trimestre 2020 la Russia aveva mantenuto il suo posto come maggiore beneficiario della BRI, con 126 progetti per un valore totale di 296 miliardi di dollari, includendo sia i progetti di investimento BRI sia quelli finanziati direttamente dalla Cina. La Russia ha sfruttato la vicinanza geografica e le proprie risorse naturali per emergere come partner importante per Pechino.

Il progetto Power of Siberia Gas Pipeline è forse la migliore illustrazione del potenziale dell’alleanza sino-russa. La russa Gazprom sta costruendo un gasdotto per gas naturale di 3.000 km per questo progetto, che attraversa le regioni di Irkutsk e Amur e la Repubblica di Sakha (Yakutia) a nordest della Cina. Il progetto da 55 miliardi di dollari è tra i più grandi della BRI. Nel dicembre 2019 è stata messa in funzione la prima fase di Power of Siberia e sono state avviate le prime forniture di gas russo alla Cina attraverso il gasdotto.

“Si tratta di un evento veramente storico, non solo per il mercato globale dell’energia, ma soprattutto per noi, per la Russia e per la Cina”, ha affermato il presidente russo Vladimir Putin al lancio della prima fase del progetto. “Questo passo porta la cooperazione strategica russo-cinese nel settore energetico a un livello qualitativamente nuovo e ci porta più vicini all’adempimento del compito, fissato insieme al presidente cinese Xi, di portare il commercio bilaterale a 200 miliardi di dollari entro il 2024”. Una volta completato, il progetto esporterà 38 miliardi di metri cubi di gas in Cina ogni anno per trent’anni, generando una stima di 400 miliardi di dollari per Mosca. L’accordo farà di Pechino il secondo cliente di gas russo dopo la Germania.

L’Arabia Saudita è seconda con 185 miliardi di dollari in 111 progetti, e la Malesia è al terzo posto con 57 progetti per un valore complessivo di 146 miliardi di dollari. Oggi il Regno Unito è il quarto più grande beneficiario di investimenti bri, con progetti attivi del valore di 139 miliardi di dollari che coprono i settori dell’energia e dell’acqua, dei trasporti e del settore immobiliare.

È interessante notare che il Regno Unito, che ha debuttato nella top 10 dei progetti nel dicembre 2019, ha mantenuto la posizione di quarto maggiore beneficiario della BRI in termini di valore; la sesta economia più grande al mondo ha 13 progetti attivi per un valore di 139 miliardi di dollari nei settori dell’energia elettrica, dell’acqua, dei trasporti e nel settore immobiliare. Ne sono un esempio le partnership tra le società di proprietà dello Stato China General Nuclear Power Corporation CGN) ed EDF nello sviluppo del nucleare di Hinkley Point C e di centrali elettriche (CGN detiene una partecipazione del 33,5% nei 29 miliardi di dollari). Il Regno Unito e la Cina sono anche stati impegnati, secondo un rapporto della BBC, nelle discussioni preliminari per dare alla China Railway Construction Corporation (CRCC), altra società di Stato cinese, un ruolo nella costruzione della multimiliardaria linea ferroviaria ad alta velocità HS2.

LE TANTE VIE DELLA SETA. Tutto ciò rende ormai chiaro che la BRI non è tanto e solo un progetto di sviluppo infrastrutturale (sia fisico sia digitale), ma include anche molte altre sfere di cooperazione, ivi comprese per esempio, oltre a quella energetica, anche quella sanitaria e quella finanziaria.

Nel mezzo della pandemia, nella primavera del 2020 la Cina ha rilanciato la cosiddetta Via della Seta sanitaria – già presente dal 2017 – per mostrare come la rete di infrastrutture BRI (ma soprattutto le intese bilaterali per la sua realizzazione) potessero servire come meccanismo per la fornitura di servizi medici e aiuti umanitari.

Inoltre, la Via della Seta finanziaria è sempre più evidentemente un pilastro fondamentale di tutta la BRI: è in atto una vasta gamma di programmi di politica finanziaria transfrontaliera, tra cui una serie di accordi di currency swap (per compensare la non convertibilità del renminbi), lo sviluppo di un mercato obbligazionario asiatico e l’emissione estera di obbligazioni denominate in renminbi.

Quanto al significato della BRI, al di là dei toni ecumenici che evocano spesso l’obiettivo di “forgiare una comunità con un destino comune”, è evidente l’obiettivo più concreto e immediato di gestire la sovraccapacità produttiva nazionale accumulata dalle imprese di Stato durante gli anni del boom economico (1980-2010). Molte aziende beneficiano di generosi sussidi pubblici perché diventino campioni globali nei loro settori.

La BRI offre inoltre alla Cina l’opportunità di costruire la sua Greater Bay Area (GBA), una conurbazione di nove città della provincia di Guangdong, ovvero Guangzhou, Shenzhen, Zhuhai, Foshan, Huizhou, Dongguan, Zhongshan, Jiangmen e Zhaoqing, più le due regioni amministrative speciali di Hong Kong e Macao. L’area ha già un impatto enorme su tutta l’economia: nonostante ospiti poco più di 71 milioni di persone, ovvero solo il 5% della popolazione cinese, produce il 37% del pil del gigante asiatico e il 12% delle sue esportazioni. Da sola, la GBA è già il quarto maggior esportatore al mondo e la quindicesima maggior economia nel mondo, più grande della Spagna.

LA “TRAPPOLA DEL DEBITO” È UN RISCHIO REALE? Quanto alle implicazioni della bri, molto è stato detto rispetto al fatto che la Cina abbia fatto leva sulla propria influenza sui mercati emergenti e su come ciò potrebbe attirarli in una “trappola del debito”, rendendoli finanziariamente vulnerabili a interessi cinesi. Tuttavia, secondo il Rhodium Group, che ha esaminato quaranta casi di rinegoziazioni del debito estero della Cina, emerge un quadro diverso: più d’una fra le economie emergenti che hanno partecipato alla BRI soffriva già da tempo di un elevato indebitamento.

In realtà, i casi di indebitamento eccessivo verso la Cina creano una situazione di elevato rischio anche per la parte creditrice ed è probabile che tra qualche anno ci saranno più casi di sofferenza, in quanto molti progetti cinesi sono stati lanciati dal 2013 al 2016. Dal 2013, infatti, la Cina ha investito 690 miliardi di dollari in progetti bri in 72 paesi, con circa 280 miliardi di dollari in 44 paesi che non sono valutati dalle agenzie di rating o che non hanno investment grade secondo l’International Finance Institute.

Un rapporto del Centre for Global Development ha rilevato che il 23% dei paesi BRI erano ad alto rischio di indebitamento anche prima della pandemia; e oggi sono almeno otto i paesi a rischio di indebitamento eccessivo, tra cui Gibuti, Mongolia, Kirghizistan, Laos, Maldive, Pakistan e Montenegro. Il Pakistan, per esempio, ha recentemente ricevuto un prestito di 1,4 miliardi di dollari dal fmi per affrontare il problema del rallentamento economico causato dall’epidemia di coronavirus.

LA BRI CAMBIA PELLE. Nell’insieme, quindi, la BRI continua a tessere la sua tela ben oltre le infrastrutture di trasporto e si configura come un’iniziativa composita, a lungo termine e soprattutto molto duttile. Essa è ideata per diventare il format delle relazioni bilaterali cinesi con il resto del mondo, soprattutto con i paesi in via di sviluppo. Questa sembra essere in effetti l’intenzione di autorevoli esponenti del pensiero accademico in Cina, tra i quali lo studioso Yao Yang, decano della Scuola nazionale di Sviluppo dell’Università di Pechino, che nell’autunno del 2020 ha proposto di trasformare la BRI in un’istituzione operativa per il mondo in via di sviluppo, con sede centrale in Europa. Secondo Yao, la BRI dovrebbe essere strutturata come un’organizzazione che fornisce competenze e consulenza ai paesi in via di sviluppo, seguendo l’esempio dell’Organizzazione per la Cooperazione e lo Sviluppo economico, che fornisce conoscenze e consulenza ai paesi sviluppati.

Anche se non ci sono dati definitivi, nel post pandemia i prestiti all’estero da parte delle banche di sviluppo cinesi continueranno a rallentare, a causa degli effetti duraturi del Covid-19 e della nuova prudenza di China Development Bank (CDB) e China Export-Import Bank. L’irrigidimento normativo in Cina e la necessità della CDB di finanziare lo stimolo interno indicano un cambiamento nelle dinamiche a lungo termine.

Tuttavia, mentre la BRI è stata finora un progetto incentrato sui prestiti, il 2020 mostra il ruolo importante (e crescente) di altre forme di interazione. La chiave tra queste è l’investimento greenfield cinese, sia per le infrastrutture che per altri settori, che nel 2020 ha retto molto meglio rispetto ad altre forme di flussi di capitale transfrontalieri cinesi.

Come nel 2020, anche nel 2021 potremmo anche vedere le quattro grandi banche cinesi e persino le soe (state-owned enterprises) giocare un ruolo maggiore nel mix di prestiti all’estero della Cina. In breve, la BRI del futuro potrebbe non essere il programma di infrastrutture finanziato dalla politica degli anni passati, ma è tutt’altro che morta.

L’articolo è tratto dal numero 92 di Aspenia