Aggregazione e reti di imprese come prerequisito per competitività e crescita della UE

Negli ultimi dieci anni, l’UE ha avuto una crescita pro capite media pari a metà degli USA e cinque volte inferiore alla Cina. L’UE ha perso la co-leadership economica con gli USA, diventando un follower, con un PIL inferiore del 30%, nonostante abbia una popolazione superiore del 35%; la Cina ha superato l’UE diventando la seconda economia mondiale.

Le cause ultime del declino competitivo europeo

In risposta a queste tendenze, le istituzioni europee hanno lanciato varie iniziative con investimenti significativi in ricerca e sviluppo (R&S) e start-up. Le domande-chiave che dobbiamo dunque porci: queste iniziative affrontano le cause alla radice del declino, o si limitano a trattare alcuni sintomi? E quali sono le cause ultime di tale declino, dove si dovrebbe intervenire in maniera prioritaria?

La letteratura economica cita diversi fattori responsabili del declino dell’economia dell’Unione Europea. I sei fattori più rilevanti sono organizzati nel diagramma di flusso logico “causa-effetto” mostrato di seguito, finalizzato a identificare le cause ultime del declino. Il diagramma raggruppa i fattori

in tre categorie: la categoria I comprende i fattori che caratterizzavano la UE alla sua creazione; la categoria II include solo la Frammentazione Industriale, che è una conseguenza diretta dei fattori in categoria I ed è qui considerata come il meccanismo e causa principale del declino; la categoria III contiene tre fattori di declino aggiuntivi che sono in gran parte il risultato di fattori in categoria I e II.

Fattore 1: Differenze normative e fiscali tra paesi membri, a tutela di interessi nazionali. Dopo 65 anni dalla fondazione della CEE, le differenze normative e fiscali tra gli stati membri rimangono un ostacolo significativo al libero mercato e allo sviluppo dell’UE. Gli Stati membri tendono a dare priorità alla concorrenza all’interno del mercato unico europeo rispetto alla concorrenza globale, difendendo le industrie nazionali con normative locali, come norme tecniche, certificati, marchi, etichettatura, norme anti-trust e interventi politici che si oppongono alle fusioni di aziende tra Paesi UE.

Fattore 2: Eterogeneità del mercato. Questa non costituisce un ostacolo significativo allo sviluppo della UE in termini di differenze tra i consumatori abituati a marchi e prodotti globali.

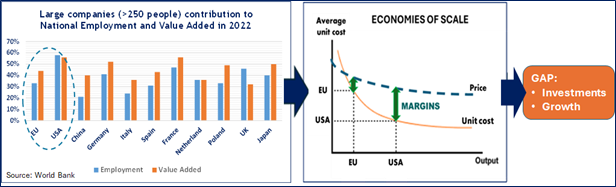

Fattore 3: Frammentazione industriale dell’UE rispetto a USA e Cina: è conseguenza delle differenze normative e fiscali tra Paesi membri. La teoria microeconomica spiega come i concorrenti più grandi in quasi ogni settore beneficiano di economie di scala e possono realizzare un costo unitario inferiore che si traduce in maggiori margini, capacità di investimento e crescita.

Leggi anche: I sussidi dalla politica industriale alla coercizione economica

Rispetto agli USA, l’UE ha un maggiore contributo percentuale al valore aggiunto nazionale da parte delle PMI. L’industria UE ha pertanto economie di scala minori a livello aggregato e, di conseguenza, minori margini, che si traducono in un minore livello di investimenti in rapporto al PIL e in una crescita economica più lenta.

E’ interessante notare come i Paesi UE con livello di frammentazione industriale maggiore, come Italia, Portogallo e Grecia abbiano registrato nell’ultimo decennio una crescita media del PIL significativamente inferiore rispetto ai Paesi con maggiore concentrazione industriale.

Fattore 4: Investimenti in R&S e Venture Capital. Nell’ultimo decennio, l’UE ha costantemente investito il 25% meno degli USA in R&S in percentuale del PIL. Nel 2023 ha depositato 55% meno brevetti ed ha attratto circa quattro volte meno investimenti di Venture Capital. Questo fattore è il risultato diretto della frammentazione dell’industria dell’UE, che genera margini aggregati inferiori e quindi minori investimenti in R&S.

Fattore 5: Concentrazione industriale nei settori maturi. Rispetto agli USA, l’industria UE è rallentata dalla concentrazione in settori maturi, come l’automotive, la chimica, mentre gli USA sono leader nei settori ad alta crescita come l’informatica. Questo fattore è conseguenza dell’inerzia al cambiamento della UE a causa della frammentazione industriale e rigide relazioni industriali.

Fattore 6: Posizione UE debole nelle tecnologie trasversali. Secondo il World Economic Forum, 70% della creazione di valore globale nel prossimo decennio sarà abilitata dalle tecnologie digitali, critiche in tutti i settori. Questa debolezza è poco significativa in quanto la maggior parte di tali tecnologie sono disponibili ed applicabili tramite il meccanismo dell’Open Innovation, cioè l’utilizzo di tecnologie innovative sviluppate da terzi e liberamente acquistabili su tutti i mercati (USA ed EU in particolare) dove i colossi informatici hanno una presenza consolidata (Microsoft, Oracle, Apple, Alphabet, Amazon, Meta, Nvidia, AMD, SAP, Accenture, ecc.)

L’integrazione aziendale come fattore di sblocco della crescita

Le principali cause ultime del declino economico UE rispetto a USA e Cina sono quindi 1) Le differenze normative/fiscali tra Paesi membri e 2) la conseguente frammentazione industriale; gli altri fattori sono principalmente effetti di queste o meno rilevanti. Pertanto, i programmi di stimolo economico della UE rischiano di creare solo un “effetto bolla”, in assenza di miglioramenti a livello delle cause ultime.

Un piano d’azione sistematico, che chiamerei EU Critical Mass Program, per affrontare le due cause ultime identificate, deve comprendere due programmi paralleli.

Il primo è un programma di armonizzazione normativa/fiscale, che deve avere l’obiettivo di eliminare gli ostacoli esistenti al libero scambio, alle alleanze ed alle fusioni cross-border tra aziende, compreso l’aggiornamento delle norme antitrust per rafforzare la competitività dell’UE rispetto a interessi nazionali. Il secondo, un programma di integrazione aziendale, deve facilitare la creazione di massa critica ed economie di scala nella UE, stimolando crescita internazionale e integrazione tra aziende tramite fusioni e acquisizioni (M&A), alleanze, consorzi e reti d’imprese. Queste ultime sono un modello d’integrazione molto promettente nel realizzare sinergie nella produzione, acquisti, R&S, marketing e finanziamenti, con un esempio di successo in Italia, dove sono attivi quasi 10.000 contratti di rete, che coinvolgono oltre 50.000 aziende, quasi il 6% del PIL. Seguono alcune idee preliminari:

- Livello Giuridico: definire un contratto standard nell’UE per le strutture di rete d’imprese, sull’esempio dell’Italia; unificare le piattaforme nazionali per appalti pubblici; introdurre in UE principi di flexicurity del lavoro che proteggano i lavoratori piuttosto che le posizioni lavorative esistenti, per favorire la ridistribuzione dei posti di lavoro verso settori più attraenti (sull’esempio di quanto fatto in Danimarca).

- Servizi UE alle imprese: offrire informazioni settoriali, come database su “chi è chi” per area di business/Paese; come piattaforme IT per Open Innovation, acquisti, marketing, formazione, ì; informazioni sulle modalità di integrazione tra aziende; prodotti finanziari prefabbricati per M&A, joint ventures, reti d’imprese.

- Incentivi alle imprese per M&A, reti e consorzi.

- Livello organizzativo: istituire associazioni UE delle associazioni nazionali per settore; stabilire un’associazione UE delle Reti d’Impresa (“Retimprese delle Retimprese”); stabilire un organismo responsabile dell’intero programma “EU Critical Mass Program”.

- Monitoraggio della riduzione del livello di frammentazione aziendale dell’EU rispetto a USA e Cina.

Rispetto alle recenti iniziative delle istituzioni dell’UE e alle raccomandazioni dei rapporti Draghi e Letta, il programma qui proposto non richiede ingenti investimenti finanziari, ma un intenso sforzo di coordinamento tra istituzioni UE, Stati membri e relative associazioni industriali per creare massa critica, competitività e crescita, attraverso lo sfruttamento delle sinergie tra le imprese dell’UE in tutti i settori (compresi il finanziario, il trasporto aereo, l’energetico, il green-tech, ICT, AI, ecc.).

Leggi anche: The ‘New EU Green Deal’ and the quest for competitiveness

E’ ben noto che molti degli ostacoli che hanno finora impedito questo approccio sono di tipo politico, sia a livello di singoli governi sia di consenso emerso negli organi comunitari a Bruxelles: si sono da un lato privilegiati i “campioni nazionali” rispetto a possibili conglomerati europei, e si è dall’altro tutelata la concorrenza all’interno del mercato unico piuttosto che promuovere la competitività di grandi gruppi europei sui mercati globali.

Una maggiore integrazione industriale europea (massa critica), oltre a sbloccare la crescita economica, permetterebbe di migliorare l’efficacia degli investimenti pubblici industriali diretti e indiretti – alcuni descritti nei rapporti Draghi e Letta – per stimolare l’economia dell’UE verso una crescita sostenibile nel tempo, evitando classici momentanei effetti “bolla” e facendo sbocciare numerosi “unicorni”.

*Una versione di questo articolo è stata pubblicata su Lavoce.info il 10 dicembre 2024.