Energia nucleare, una scelta non più procrastinabile anche per l’Italia

Nonostante l’aumento dell’efficienza energetica (almeno nei Paesi più sviluppati che possono permettersi l’utilizzo di tecnologie avanzate), la domanda energetica mondiale continua ad aumentare e, secondo le stime dell’International Energy Agency (WEO2023), nello scenario di base questa tendenza è destinata a mantenersi almeno fino al 2050.

Parallelamente, nonostante la crescente penetrazione delle energie rinnovabili, le emissioni di gas climalteranti di origine antropica (d’ora in avanti per semplicità GHG – Greenhouse gas), determinate in massima parte (circa il 73,2%, secondo Our World in Data) proprio dal settore energetico, crescono praticamente di pari passo.

Le cifre di base sulle emissioni di CO2 e la transizione verde

Qualche numero a livello globale per fissare le idee. Le emissioni di CO2 dall’inizio dell’epoca industriale sono cresciute costantemente e hanno raggiunto il record di circa 35,5 miliardi di tonnellate (Gt) all’anno (nel 1950 ammontavano a 5,93 Gt, nel 2000 25,50 Gt) [Global Carbon Budget (2023) – with major processing by Our World in Data]. Nel 2022, all’indomani del Covid, le emissioni GHG di origine antropica erano determinate in massima parte dalla CO2 emessa dal bruciamento dei combustibili fossili (71,6%). Le emissioni di gas metano hanno contribuito per il 21% del totale, il rimanente essendo rappresentato da altri GHG quali ossidi di azoto (4,8%) e gas fluorati (2,6%) [https://edgar.jrc.ec.europa.eu/report_2023]

Nello stesso anno, la generazione totale di energia ha contribuito per il 42,2% alle emissioni totali, l’industria per il 26,3%, il settore trasporti per il 23%. Relativamente al contributo da parte del settore industriale, la parte preponderante viene ovviamente dalle industrie energivore quali la produzione di ferro e acciaio (29% del 26,3%), cemento (26,9%), industria chimica (14,8%). Questi settori, assieme a quello del trasporto pesante su strada e del trasporto marittimo, sono ormai comunemente chiamati hard-to-abate, perché è difficile trovare soluzioni efficaci ed efficienti per la loro decarbonizzazione in quanto difficilmente elettrificabili.

La situazione nel 2023 è addirittura peggiorata: sempre su base globale, le emissioni di CO2 da parte del settore energetico sono cresciute del 1,1% rispetto al 2022 e, come già osservato, hanno raggiunto un nuovo record di 35,5 miliardi di tonnellate (Gt) all’anno. La cosa non dovrebbe stupire più di tanto visto che Cina, India ed Indonesia, fra i maggiori emettitori di CO2 nel mondo, hanno addirittura intensificato il ricorso al carbone per la generazione elettrica: complessivamente questi soli tre Paesi stanno costruendo 182 GWe di nuovi impianti a carbone, e ulteriori 353 GWe (72% in Cina) hanno già ricevuto una autorizzazione o pre-autorizzazione [Fonte: IEA Coal-2023: Analysis and forecast to 2026]. Dunque, è pur vero che la Cina investe molto in rinnovabili e nucleare anche per l’esportazione ma, a livello domestico, ancor più negli impianti a carbone.

E’ pertanto piuttosto evidente la netta dicotomia fra le roboanti dichiarazioni a favore di decarbonizzazione spinta e transizione a sistemi energetici sostenibili durante le varie Conference of the Parties (COP) dell’UNFCCC, e la realtà dei numeri che dimostrano che la domanda energetica mondiale è ancora in massima parte soddisfatta dai combustibili fossili (circa 70%), esattamente come 30 anni fa. Dunque, anche il trend di medio termine non è particolarmente incoraggiante.

Venendo alla nostra Europa a 27 – che pur contribuendo all’emissioni GHG totali per un mero 7% vuole proporsi come un campione a livello internazionale – si nota un leggero calo delle emissioni (circa 2% negli ultimi due anni dopo una risalita nel 2021), purtroppo in buona parte determinato dalla recessione in vari paesi dell’Unione, ma la situazione non è omogenea: ad esempio nel 2022 l’Olanda ha visto un calo delle emissioni del 6,1% ma in Spagna le emissioni sono aumentate del 7,4%. In termini di contributi nazionali al totale dell’UE-27, la Germania – a dispetto del suo Energiewende – rimane di gran lunga il paese UE con il contributo maggiore (21%) alle emissioni GHG di origine antropica e la sua situazione non è destinata a migliorare in maniera significativa visto il ricorso alla lignite in sostituzione del nucleare e l’annunciata realizzazione di nuovi 10 GWe di impianti a gas naturale.

Nel frattempo le crisi geopolitiche internazionali non stanno di certo aiutando né sul fronte degli accordi internazionali per l’adozione di politiche energetiche atte a ridurre o almeno limitare le emissioni climalteranti, né tantomeno sul piano della riduzione e stabilizzazione dei prezzi dell’energia. Molti ricordano ancora con orrore cosa successe in agosto-settembre del 2022 quando, a causa della riduzione delle forniture di gas russo all’indomani dello scoppio del conflitto in Ucraina, il TTF (Title Transfer facility) il gas schizzò a 300 Euro/MWh. Gli interventi messi in atto dall’Europa hanno avuto un certo successo, ma – come notato recentemente dalla IEA (WEO2023) – il sistema rimane estremamente fragile e i prezzi volatili. L’industria energivora europea è vieppiù preoccupata dal combinato disposto di: prezzi instabili, rischi crescenti sulla sicurezza dell’approvvigionamento energetico (conflitti in Russia-Ucraina e in Medio Oriente, crisi del Mar Rosso, ecc.) e richiesta pressante dei governi di decarbonizzare velocemente i loro prodotti e processi.

In sintesi, soprattutto nel mondo occidentale, cresce nei governi, nei cittadini e nell’industria la consapevolezza di dover transire – almeno gradualmente – a sistemi energetici più affidabili, più resilienti, più competitivi e più sicuri che, allo stesso tempo, assicurino la sovranità energetica e la decarbonizzazione.

Su quest’ultimo punto, manca però nei più la corretta percezione del lavoro ciclopico e, per certi versi, scoraggiante che ci attende.

La sfida che ci attende

A livello globale si tratta di: sostituire circa 4 TW di impianti a combustibili fossili per la generazione elettrica con sorgenti carbon-free quali rinnovabili e nucleare; rimpiazzare 1,4 miliardi (!) di motori a combustione (benzina o diesel) con motori elettrici o a combustibili non fossili quali e-fuel o, direttamente, idrogeno; trovare nuovi modi per fondere i minerali di ferro senza utilizzare come oggigiorno un miliardo di tonnellate all’anno di coke derivato dal carbone; sostituire circa mezzo miliardo di sistemi di riscaldamento a gas naturale con pompe di calore o altre sorgenti di calore carbon-free quali il nucleare; introdurre nel mercato nuove materie prime prive di carbonio per sintetizzare più di 400 milioni di tonnellate di plastica e quasi 200 milioni di tonnellate di ammoniaca, e così via [Smil, V. 2023. It’s a material world. Mechanical Engineering 146(1):30-35]

Oltre ad essere un’enorme sfida sul piano tecnologico, la transizione energetica lo sarà anche dal punto di vista degli investimenti pubblici e privati necessari. Almeno per avere un ordine di grandezza, si è tentato di fare un conto approssimativo a livello globale: si tratterebbe di centinaia di trilioni di dollari, il che significherebbe spendere ogni anno per decenni a venire una quota significativa del prodotto economico globale (attualmente circa 100 trilioni di dollari).

Con questa montagna da scalare davanti a noi e – a detta dei climatologi – con la necessità di raggiungere la vetta all’orizzonte del 2050, possiamo permetterci di escludere alcune tecnologie energetiche in grado di contribuire in maniera determinante alla soluzione del trilemma: decarbonizzazione, stabilità dei prezzi e sicurezza dell’approvvigionamento energetico a costi sostenibili?

La risposta dovrebbe essere ovvia: assolutamente NO. E in effetti un numero crescente anche di rilevanti associazioni ambientaliste stanno lentamente prendendone atto.

Il fattore nucleare nel mix energetico

Eppure, ancora oggi anche in Italia c’è chi sostiene che la transizione energetica entro il 2050 è possibile facendo ricorso alle sole “nuove” energie rinnovabili, escludendo il nucleare. Come già osservato, la storia recente e passata smentisce questa affermazione e il futuro, che vedrà comunque una crescente penetrazione di rinnovabili, rischia di essere ancora più problematico. Basti pensare ad alcuni dei maggiori problemi che affliggono le nuove rinnovabili come vento e sole:

- Intermittenza che va compensata o con batterie (al momento a costi assolutamente proibitivi e fuori mercato) o con sorgenti energetiche del carico di base: in Italia, e negli altri paesi UE privi di nucleare, come back-up alle rinnovabili si usa normalmente il gas naturale, altamente climalterante, a livelli quasi al pari del carbone se oltre alle emissioni di CO2 si considerano anche le emissioni fuggitive di gas naturale (la molecola del metano è 28 volte più efficiente della CO2 nell’intrappolare il calore in atmosfera);

- Grande occupazione di territorio a causa della bassissima intensità energetica;

- Costi di sistema che crescono esponenzialmente con la loro penetrazione nel sistema elettrico [Fonte: Nuclear Energy Agency “System Costs of Electricity”, 2021]. Basti pensare alle mastodontiche infrastrutture necessarie per la trasmissione e distribuzione delle energie rinnovabili: è stato stimato che per supportare la penetrazione delle rinnovabili, dal 2022 al 2040 la rete elettrica globale dovrebbe essere estesa (o rimpiazzata) fino a 80 milioni di km (l’attuale rete elettrica europea è di mezzo milione di km). Per avere un punto di riferimento, i contribuenti tedeschi per supportare la loro Energiewende dovranno farsi carico di una spesa di 450 miliardi di euro in costi di espansione della rete elettrica entro il 2045 [https://30science.com/2024/08/news/sostenibilita-germania-riorganizza-distribuzione-costi-per-piu-energia-green/];

- Largo utilizzo di minerali critici (rame, litio, nickel, zinco ecc.) che l’Europa non possiede e che è costretta ad importare soprattutto dalla Cina, sostituendo la dipendenza strategica da combustibili fossili con quella da minerali e materiali critici [Fonte: IEA World Energy Outlook special report: The Role of Critical Minerals in Clean Energy Transitions);

- Grande difficoltà (e a costi elevati) nel contribuire alla decarbonizzazione dei settori hard-to-abate, ad esempio quello industriale, che richiedono grandi quantità di calore a diverse temperature.

Le alternative non sono molte e, per contributi significativi alla domanda energetica, si riducono a:

- Idroelettrico, ormai a saturazione in buona parte dell’Europa (inclusa l’Italia) e comunque con limitazioni analoghe a quelle citate per vento e sole;

- Combustibili fossili con sequestro e cattura della CO2, peraltro una tecnologia ancora da sviluppare a livello industriale e con la grossa limitazione di rappresentare solo una soluzione temporanea;

- Energia nucleare.

I caratteri peculiari del nucleare

I vantaggi dell’energia nucleare sono ormai noti e consolidati e, in buona parte, unici. Fra questi vale la pena ricordare:

- l’apporto fondamentale alla sicurezza di approvvigionamento energetico, assicurata in particolare dalla ampia disponibilità di combustibile, dalla possibilità di stoccare tale combustibile con minima occupazione di spazio (una pastiglia da 5 gr di combustibile nucleare produce la stessa quantità di energia ottenibile bruciando 640 kg di legna, 360 m3 di gas, 400 kg di carbone e 350 kg di petrolio), una solida e provata catena di fornitura anche nel mondo occidentale;

- la capacità di produrre grandi quantità di energia, per usi sia industriali sia civili, in ogni momento (24/7). L’energia nucleare è l’unica sorgente primaria a bassissimo contenuto di carbonio (equiparabile alle nuove rinnovabili) in grado di produrre in maniera affidabile, continuativa e in gradi quantità, tutti i maggiori vettori energetici: elettricità, calore e idrogeno;

- la stabilità e prevedibilità dei costi dell’energia: il kWh nucleare dipende all’85% dal costo di impianto e quindi non è soggetto alle fluttuazioni di mercato del prezzo del combustibile, innescate ad esempio da instabilità politiche;

- l’assenza di inquinanti e di gas clima-alteranti nell’aria. I Paesi che hanno percentuali importanti di nucleare nel loro mix energetico sono quelli con le più basse emissioni di gas clima-alteranti (v. ad es. Francia); quelli che non ce l’hanno o l’hanno eliminato (ad es. Germania) hanno le più alte emissioni di gas clima-alteranti;

- l’elevatissimo grado di sicurezza. A dispetto di quanto spesso si creda e venga comunicato, l’energia nucleare è la sorgente primaria col minor numero di fatalità per unità di energia prodotta;

- l’occupazione molto ridotta del territorio, grazie alle elevatissime densità di potenza (per produrre lo stesso MWh di elettricità il nucleare richiede una superfice di 0,3 m2 pari al quadro della Gioconda; il solare richiede 22 m2 pari alla superficie di una suite di hotel, il vento offshore 99 m2 pari alla metà di un campo da tennis);

- l’ampia disponibilità di materie prime necessarie e la bassa necessità di minerali critici (ad es. circa tre volte inferiore di un equivalente impianto eolico off-shore);

- lo sviluppo industriale ed economico a lungo termine, con creazione di posti di lavoro di elevata professionalità;

- i costi di generazione dell’energia nucleare, che sono comparabili con quelli dei combustibili fossili e delle rinnovabili (soprattutto se si scontano i relativi sussidi e i costi di sistema, particolarmente alti per rinnovabili intermittenti) ed inferiori ai costi dei combustibili fossili se viene imposta una carbon tax Come regola generale, gli impianti nucleari sono costosi da costruire ma economici da operare.

Non bisogna peraltro nascondersi che l’inclusione dell’opzione nucleare nel mix energetico pone questioni e aspetti peculiari. Se ne citano qui alcuni:

- l’implementazione iniziale di un programma nucleare con impianti tradizionali richiede tempi di 10-15 anni (ma con le nuove tecnologie SMR si prevede che questi tempi possano essere dimezzati) ed un impegno paese di cento e più anni.

- Sempre nel caso di impianti tradizionali, l’elevato costo di investimento iniziale richiede un impegno finanziario ragguardevole. Anche per questo aspetto, l’adozione di tecnologie avanzate quali SMR e AMR dovrebbe migliorare grandemente il profilo finanziario e rendere l’energia nucleare accessibile anche a Paesi con basso PIL;

- L’utilizzo di materiali nucleari impone una costante, stretta e duratura attenzione agli aspetti di sicurezza, security[1] e salvaguardia;

- La responsabilità del governo non è solo verso i propri cittadini, ma anche nei confronti dell’intera comunità internazionale. A tale riguardo si devono adottare e rispettare strumenti legali e convenzioni internazionali.

Inoltre, per qualsiasi programma o progetto nucleare è di estrema importanza il coinvolgimento delle popolazioni interessate e dei vari portatori di interesse nelle varie fasi di implementazione del programma: dalla decisione finale di adottare l’energia nucleare fino all’avvio, esercizio e, financo, dismissione della centrale.

Le opzioni tecnologiche e le priorità per l’Italia

Per quanto riguarda le tecnologie di potenziale interesse specificamente per l’Italia, quelle più avanzate, disponibili oggi e nel futuro, sono sostanzialmente quattro:

- Reattori Evolutivi: già disponibili oggi. Si tratta di reattori di grande taglia che migliorano le caratteristiche di sicurezza (questi reattori resistono a scenari incidentali tipo Fukushima), affidabilità e utilizzo del combustibile rispetto ai reattori della precedente generazione.

- Reattori SMR (Small Modular Reactors) raffreddati ad acqua: disponibili in UE nel 2030-2035. Si tratta di reattori di piccola taglia (meno di 300 MWe), basati su sistemi di sicurezza passiva, progettati e costruiti a moduli, poi trasportati e assemblati sul sito. Sono particolarmente adatti per produrre non solo elettricità ma anche idrogeno, calore per teleriscaldamento e per applicazioni industriali, biocombustibili, acqua desalata. Sono caratterizzati da un minore rischio finanziario dato da costi e tempi ridotti rispetto ai grandi reattori. Il combustibile è già disponibile.

- Reattori AMR (Advanced Modular Reactors) e MR (Micro Reactors): disponibili in UE verso il 2040-2045. Sono reattori con caratteristiche simili a quelle degli SMR ma con maggior efficienza nella produzione di energia la possibilità di realizzare il riciclo del combustibile per ridurre la quantità dei rifiuti radioattivi a lunga vita. Tuttavia, combustibile e ciclo del combustibile non sono ancora disponibili in UE.

- Reattori a fusione nucleare: realisticamente, la disponibilità commerciale in UE potrebbe giungere attorno agli anni 2060. La soluzione tecnologica è ancora allo stato di ricerca con possibile accelerazione per l’intervento anche finanziario delle aziende nello sviluppo industriale. Peraltro, alcune criticità fisiche e tecnologiche (es. mantenimento delle condizioni stabili di plasma, materiali, trizio, ingegnerizzazione, ecc.) non sono ancora state risolte.

L’Italia ha cautamente incluso gli SMR, gli AMR e gli MR in un possibile scenario 2035-2050 del nuovo Piano Nazionale Integrato Energia e Clima (PNIEC) sottoposto alla Commissione Europea lo scorso giugno. Peraltro, in maniera più incisiva, il Ministro delle Imprese e del Made in Italy in una recente intervista al Meeting di Rimini ha affermato che “la soluzione è realizzare insieme alle energie rinnovabili una produzione di energia nucleare utilizzando la nuova tecnologia del nucleare di terza generazione avanzata con cui si riusciranno a realizzare centrali che potranno essere installate laddove vengono richieste. E l’Italia ha aziende capaci di farlo”; “vogliamo realizzare reattori di terza generazione nel nostro Paese e io spero che sia possibile annunciarlo entro quest’anno”.

Questo è il giusto approccio in grado di mettere l’Italia in scia alla maggior parte dei Paesi europei che negli ultimi anni e a seguito della crisi energetica internazionale hanno annunciato o preso decisioni definitive riguardo nuove realizzazioni di impianti di varia taglia. Fra questi si annoverano: la Francia con 14 nuovi impianti di grande taglia di tipo evolutivo a cui si aggiunge un SMR raffreddato ad acqua, la Repubblica Ceca con 2 impianti di grande taglia di tipo evolutivo, la Bulgaria con 2 reattori AP1000 americani; Svezia e Belgio hanno ribaltato le decisioni di phase-out dal nucleare e si preparano a nuove costruzioni, mentre Romania, Slovacchia, Slovenia, Olanda e Polonia (una nazione newcomer, ossia mai stata nucleare) pianificano la costruzione di reattori di varie taglie e tecnologie. Un programma complessivo da svariate centinaia di miliardi di euro, da qui al 2050, al quale l’Italia potrà comunque contribuire con le sue rilevanti capacità industriali.

Come integrare il nucleare nel mix per superare i dilemmi energetici

E’ tempo per l’Occidente, per l’Europa e per l’Italia di far seguire alle dichiarazioni roboanti con azioni concrete e tempestive per la soluzione del trilemma: decarbonizzazione dell’intero settore energetico, riduzione della dipendenza strategica, sostenibilità socio-economico-industriale.

Il fallimento del raggiungimento di questo obiettivo strategico implicherebbe la grave penalizzazione dell’industria europea a tutto vantaggio dei grandi competitor internazionali: USA, Cina, Russia e, in prospettiva, India, già in posizione di grande vantaggio riguardo l’accesso alle materie prime ed ai materiali critici. Avrebbe, inoltre, conseguenze assai gravi sul mantenimento dei livelli occupazionali e di benessere dei cittadini europei.

Occorre altresì prendere atto che le nuove rinnovabili sono e saranno sì un elemento fondamentale per la transizione energetica dell’Europa e dell’Italia, ma da sole non sono in grado di risolvere la difficile equazione di un sistema energetico completamente decarbonizzato, stabile, resiliente e sostenibile anche dal punto di vista economico.

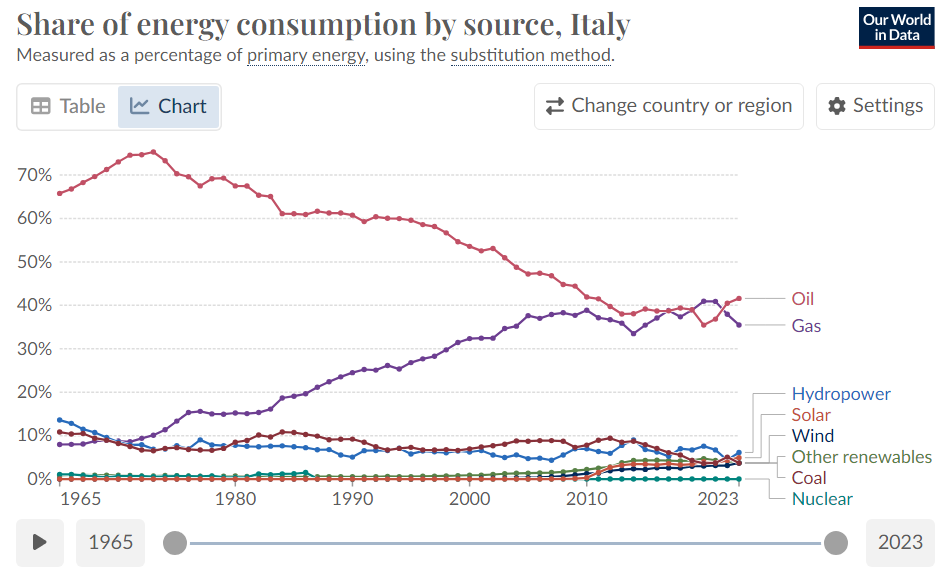

È necessario complementarle con una sorgente energetica primaria del carico di base altrettanto carbon-free ma programmabile e disponibile in grandi quantità e 24/7. A parte l’idroelettrico che copre una importante quota della domanda elettrica italiana (variabile dal 10 al 15%) ma che non può ulteriormente espandersi in maniera significativa, l’unica alternativa possibile è il nucleare che dovrà gradualmente sostituire le fonti fossili e, in particolare, il gas naturale (altamente clima-alterante) come principale sorgente energetica del carico di base.

Per consentire una rapida inclusione del nucleare nel mix energetico nazionale, sono necessarie alcune azioni concrete da implementare già nei prossimi mesi:

- Aggiornare il quadro legislativo e regolamentare;

- In linea con le raccomandazioni della International Atomic Energy Agency, istituire:

- Una Autorità di sicurezza nazionale dotata di tutte le risorse e strumenti necessari per definire la regolamentazione tecnica, effettuare le valutazioni tecniche, espletare i procedimenti autorizzativi e i compiti di vigilanza degli impianti in tempi certi;

- Una Agenzia con il compito di valutare lo stato delle infrastrutture di base necessarie per avviare un programma nucleare nazionale e fornire al Governo indicazioni per il loro completo sviluppo e operatività.

- Implementare un corretto ed efficace programma di comunicazione al pubblico e di coinvolgimento di tutti gli stakeholder.

- Garantire un adeguato supporto dello Stato all’industria nazionale da subito per le azioni all’estero già in atto (ad es. estensione di vita degli impianti attuali, realizzazione di nuovi impianti nucleari di III generazione, realizzazione di impianti sperimentali e dimostrativi per reattori di nuova generazione, ecc.) e, in prospettiva, per le realizzazioni in Italia. In questo sarà fondamentale anche il supporto della ricerca e della formazione a tutti i livelli.

- Creare un consorzio fra tutte le industrie interessate: industria sistemistica e manifatturiera, utilities, industrie energivore e, più in generale, futuri utilizzatori finali.

Incrementare la partecipazione alle grandi iniziative europee quali la SMR Industrial Alliance e la Nuclear Alliance e siglare accordi bilaterali con Paesi della propria area geopolitica, in grado di supportare l’Italia per la tempestiva implementazione delle infrastrutture di base.

Note:

[1] Con il termine “sicurezza nucleare” si intende l’insieme di tutte le misure di tipo ingegneristico e gestionale che devono essere adottate negli impianti nucleari, dalla fase di costruzione fino alla fase di decommissioning, al fine di prevenire eventuali incidenti e mitigarne le relative conseguenze. Per security nucleare si intende la prevenzione, il rilevamento e la risposta a furto, sabotaggio, accesso non autorizzato, trasferimento illegale o altri atti dolosi che coinvolgono sostanze nucleari o radioattive o i relativi impianti.